已很久沒被市場關注的紙業股持續遭受重挫。

2月2日,港股紙業股高開低走。截至收盤,綜合環保集團(00923.HK)大跌超9%、陽光紙業(02002.HK)、玖龍紙業(02689.HK)跟跌。

若拉長時間軸看,2023年以來,紙業行業估值中樞加速下移,紙業股指數近1年多時間累跌已超4成。

與此同時,上市紙企業績分化現象也十分嚴重。

紙企“冷暖”各不同

2023年,造紙行業在歷經“寒冬”之後逐漸回暖,部分造紙企業出貨量得到較大提升,促使業績明顯好轉。

1月30日,龍頭紙企玖龍紙業發佈截至2023年12月31日止六個月正面盈利預告,期內公司預計實現淨利約2至4億元人民幣,上年則錄得虧損13.89億元人民幣。

對於業績扭虧,該公司表示,主要是由於產品銷售量增加,原材料成本下降幅度大於產品銷售價格下降幅度,導致毛利率上升。

此外,山鷹國際(600567.SH)、榮晟環保(603165.SH)亦於近期披露了2023年業績預喜公告。

得益於造紙行業景氣度提升,山鷹國際的造紙板塊於2023年實現產銷同步增長,產品綜合毛利率較上年有所提升,預計實現歸母淨利潤9500萬元到1.43億元,同比扭虧爲盈。

無獨有偶,受市場供需影響,原材料價格下降帶動產品毛利率提升,榮晟環保預計2023年度實現歸母淨利潤2.62億元到2.95億元,同比增加55.83%到75.46%。

不過,需要注意的是,並非所有紙企都迎來業績兌現,也有部分企業陷入虧損泥沼。

港股上市企業晨鳴紙業預計2023年實現歸母淨虧損達12億元至13億元,同比由盈轉虧。

業績變動的背後,該公司表示由於國內需求不足,疊加公司的主要生產基地湛江晨鳴受漿渣外售單位事故影響,產能利用率降低,機制紙的產銷量同比下降,影響了效益發揮。

此外,受下游需求偏弱以及新增產能集中投放影響,機制紙的價格特別是白卡紙價格同比大幅下滑;而木片、原煤、化工等原材料價格仍高位運行,嚴重擠壓了本公司盈利空間,對本公司效益影響較大。

同樣是受消費市場低迷與新產能投放等多重因素影響,宜賓紙業(600793.SH)預計2023年實現歸母淨虧損7500萬元至8800萬元,而上年同期盈利2959.25萬元;岳陽林紙(600963.SH)亦預計歸母淨虧損2.5 億元至2.0 億元。

紙企業績表現分化的背後,源於不同用途用紙需求及價格的差異。

業內人士分析指出,文化紙因黨政以及教材教輔等剛性需求,銷量和價格均保持相對穩定。而白卡紙(包裝紙)則因國內需求平淡疊加新增產能衝擊影響,價格震盪下行。機構預計未來幾年白卡紙在現有產能基礎上,將有超過200萬噸的增產能投放,供需矛盾依然嚴峻。

行業龍頭接連漲價

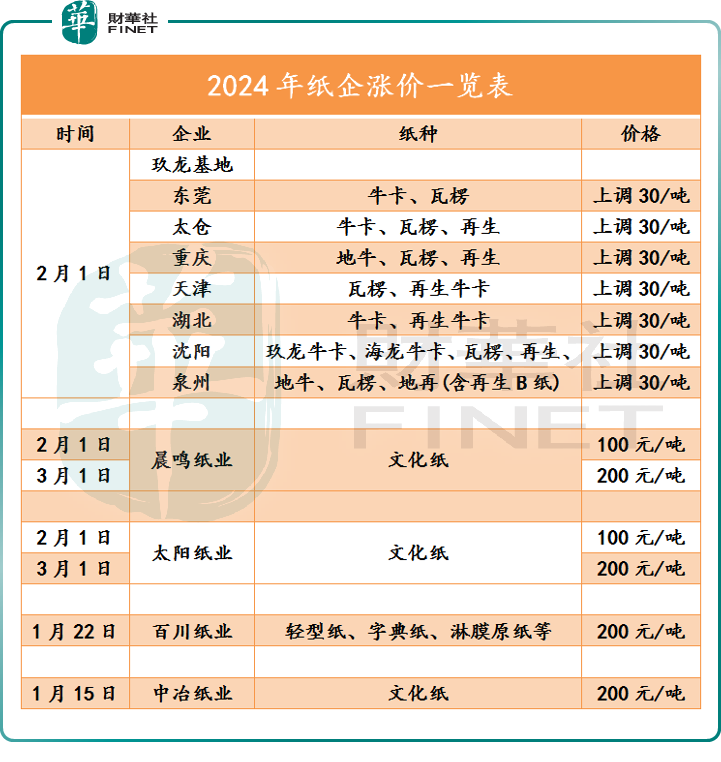

在供給與需求兩端共振下,近期多家紙企陸續發佈漲價函,打響了年內漲價第一槍。

1月15日起,中冶紙業對其文化用紙旗下所有產品在現行價格基礎上統一上調200元/噸;1月22起,百川紙業針對輕型紙、字典紙、淋膜原紙等系列產品每噸上調200元;

2月1日起,玖龍紙業東莞、太倉、重慶、天津、湖北、瀋陽、泉州基地將漲價,漲幅爲30元/噸,主要涉及牛卡紙與瓦楞紙。

除此外,還有山東晨鳴、太陽紙業同步於2月1日和3月1日,分兩次上調文化紙全系產品。

此番漲價潮不單單涉及文化紙還有包裝紙,其漲價驅動力均來自於原料木漿。

據生意社數據顯示,去年進口木漿現貨價格呈現“N”字型走勢,並於10月攀至高位,隨後有所回調。但截至2月1日,針葉木漿市場參考價爲5810元/噸,闊葉木漿報價爲5098元/噸,依舊處於高位水平。

另外,終端需求回暖也是刺激紙企漲價的重要因素。業內人士稱,眼下文化紙即將進入春季教輔教材的招標和生產階段,下游需求將會提升。與去年相比,今年紙企發佈漲價函的時間提早,且漲幅也較去年有所提高。

伴隨紙企漲價動作逐步落地,產業將重新恢復活力,生產企業將能夠獲得更大的利潤空間,助力業績好轉。華泰證券表示,雖然短期市場仍有挑戰,但行業拐點正在漸行漸近。

不過,一味靠漲價來提升盈利空間並非長久之計,長期之下還會導致一些消費者轉向其他替代品,這樣反而會削弱整個行業的實力。

因此,紙企想要保持長期競爭力,就要儘可能減少價格不合理升高的現象,避免給消費者造成過多負擔。同時,加強研發投入和技術升級,推出更加環保和實用的產品,也是產業發展不可或缺的重要方向。