而三季报显示,公司营收203.49亿元,同比下降7.54%;归属净利润1.17亿元,同比下降26.49%;扣非净利润7175.03万元,同比下降42.17%。

而三季报显示,公司营收203.49亿元,同比下降7.54%;归属净利润1.17亿元,同比下降26.49%;扣非净利润7175.03万元,同比下降42.17%。①東華能源預計2023年歸屬淨利潤同比增長2.5-3.7倍,相比三季報,年報業績走勢將實現反轉。 ②公司PDH產業鏈的效益受限於丙烷和丙烯的差價,在去年Q3景氣度較低,Q4則略有好轉。 ③目前上市公司及控股子公司對外擔保總餘額爲225.16億元,佔淨資產的比例爲217.76%。

財聯社1月29日訊(記者 武超)正在由化工持續向氫能產業轉型的東華能源(002221.SZ),今日晚間發佈業績預告顯示,預計2023年歸屬淨利潤同比大增2.5-3.7倍。相比三季報的同比下滑,公司年報業績走勢將實現反轉,這與公司主要產品的效益有所轉好相關。

根據公告,東華能源預計2023年實現歸屬淨利潤1.5億元-2億元,同比增長252.83%-370.44%;實現扣非後的淨利潤1億元–1.4億元,同比增長403.68%-605.15%。

而三季報顯示,公司營收203.49億元,同比下降7.54%;歸屬淨利潤1.17億元,同比下降26.49%;扣非淨利潤7175.03萬元,同比下降42.17%。

而三季報顯示,公司營收203.49億元,同比下降7.54%;歸屬淨利潤1.17億元,同比下降26.49%;扣非淨利潤7175.03萬元,同比下降42.17%。

根據計算,東華能源Q4淨利潤將在0.33億元-0.83億元,環比Q3單季度也將有所提升。

東華能源表示,業績變動主要原因是,得益於原材料丙烷成本的有效控制,業績較上年同期有大幅度提升。

據悉,東華能源以LPG(液化石油氣)貿易業務起家,並依託輕烴資源優勢向下遊延伸佈局PDH(丙烷脫氫)產業鏈。公司在相關公告中稱,隨着張家港、寧波項目的先後投產,公司一舉成爲國內最大的PDH生產商。

業內人士向財聯社記者表示,PDH產業鏈主要是由丙烷進行丙烷脫氫製成丙烯等產品,其中原料丙烷的費用約佔總成本的近90%,因此該方法的經濟性主要決定於丙烷和丙烯的差價。而我國丙烷大部分依賴國外進口,目前在建的丙烷脫氫項目基本都是與國外生產商簽訂了協議的項目。

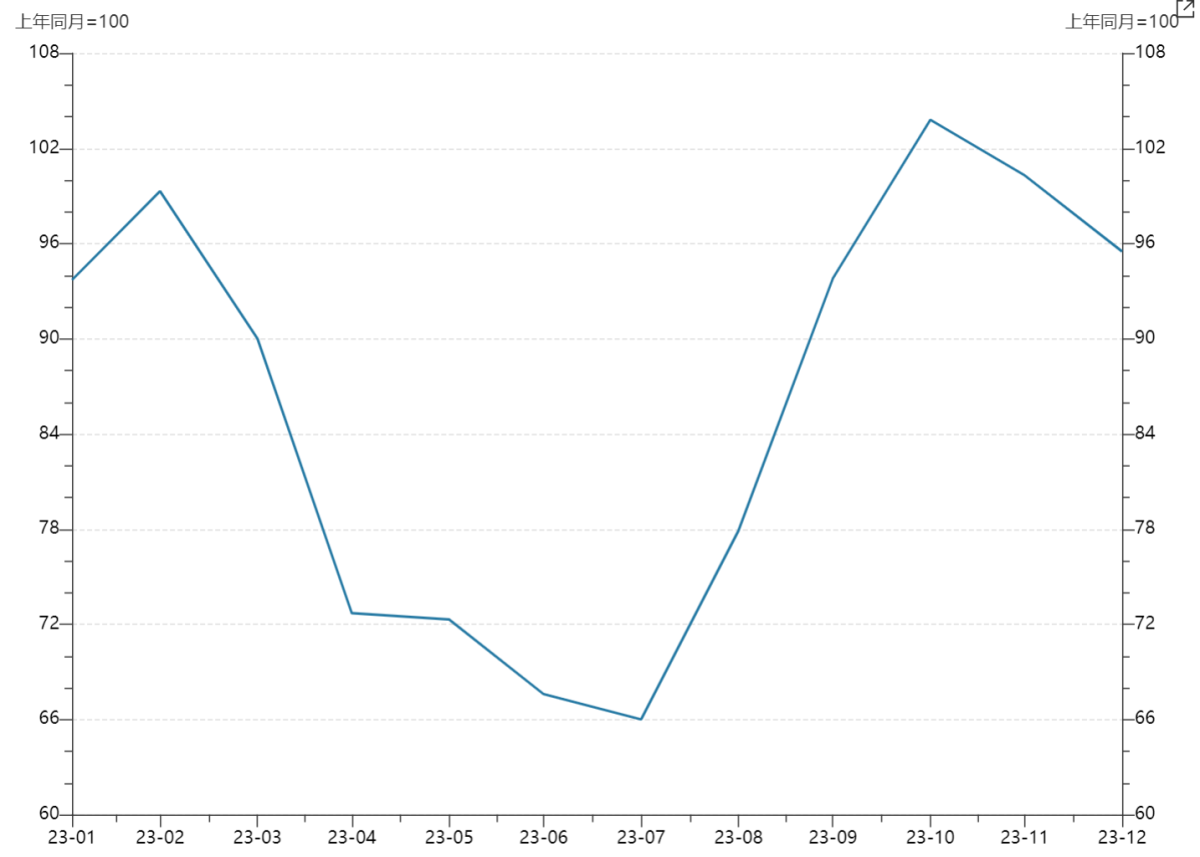

根據Wind數據統計的中國丙烷進口價格指數,去年下半年後,丙烷出現一波反彈上漲行情,丙烯的價格則明顯跟不上漲勢,限制了PDH 產業鏈的景氣度。但接近年底時,丙烷則有一波回落。

丙烷進口價格指數2023年走勢

不過,原料丙烷的價格在今年初再度走高,沙特阿美將1月份的丙烷合同價格(CP)上調至每噸620美元,高於12月份的每噸610美元,而丁烷的價格設定爲每噸630美元,上漲了10美元。據悉,1月沙特阿美CP上漲,主要受國際供應存減少預期支撐,以及受紅海地緣因素影響,目前進口價格相對較高。

財聯社記者了解到,東華能源正在開拓綠色化工和氫能源產業,通過氫氣銷售增長,以此緩解丙烷-丙烯價差波動帶來的影響。根據機構統計,公司是國內領先的PDH生產商,副產氫規模約12萬噸/年,現已在下游延伸佈局了合成氨裝置以及充裝站、加氫站等環節,氫能利用程度不斷深化。

此外,值得關注的是,爲了滿足擴建產能的需要,東華能源大量通過對外擔保的方式來獲取資金。今日公司公告稱,將再爲子公司東華能源(張家港)新材料有限公司向相關合作銀行申請的共計1億元的綜合授信額度提供擔保。本次擔保後,上市公司及控股子公司對外擔保總餘額爲225.16億元,占上市公司2022年12月31日經審計歸屬於母公司淨資產的比例爲217.76%。