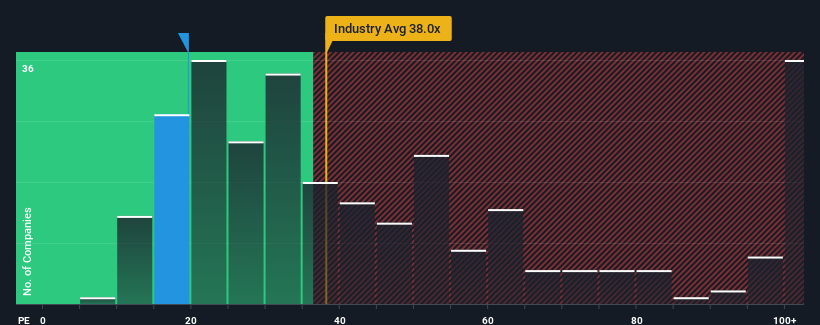

Jiangsu Luokai Mechanical &Electrical Co., Ltd.'s (SHSE:603829) price-to-earnings (or "P/E") ratio of 19.5x might make it look like a buy right now compared to the market in China, where around half of the companies have P/E ratios above 30x and even P/E's above 55x are quite common. Nonetheless, we'd need to dig a little deeper to determine if there is a rational basis for the reduced P/E.

With earnings growth that's exceedingly strong of late, Jiangsu Luokai Mechanical &Electrical has been doing very well. It might be that many expect the strong earnings performance to degrade substantially, which has repressed the P/E. If that doesn't eventuate, then existing shareholders have reason to be quite optimistic about the future direction of the share price.

Check out our latest analysis for Jiangsu Luokai Mechanical &Electrical

SHSE:603829 Price to Earnings Ratio vs Industry January 24th 2024 Want the full picture on earnings, revenue and cash flow for the company? Then our free report on Jiangsu Luokai Mechanical &Electrical will help you shine a light on its historical performance.

Does Growth Match The Low P/E?

There's an inherent assumption that a company should underperform the market for P/E ratios like Jiangsu Luokai Mechanical &Electrical's to be considered reasonable.

If we review the last year of earnings growth, the company posted a terrific increase of 62%. Pleasingly, EPS has also lifted 55% in aggregate from three years ago, thanks to the last 12 months of growth. Accordingly, shareholders would have probably welcomed those medium-term rates of earnings growth.

This is in contrast to the rest of the market, which is expected to grow by 42% over the next year, materially higher than the company's recent medium-term annualised growth rates.

With this information, we can see why Jiangsu Luokai Mechanical &Electrical is trading at a P/E lower than the market. It seems most investors are expecting to see the recent limited growth rates continue into the future and are only willing to pay a reduced amount for the stock.

The Key Takeaway

Generally, our preference is to limit the use of the price-to-earnings ratio to establishing what the market thinks about the overall health of a company.

We've established that Jiangsu Luokai Mechanical &Electrical maintains its low P/E on the weakness of its recent three-year growth being lower than the wider market forecast, as expected. At this stage investors feel the potential for an improvement in earnings isn't great enough to justify a higher P/E ratio. Unless the recent medium-term conditions improve, they will continue to form a barrier for the share price around these levels.

It's always necessary to consider the ever-present spectre of investment risk. We've identified 1 warning sign with Jiangsu Luokai Mechanical &Electrical, and understanding should be part of your investment process.

It's important to make sure you look for a great company, not just the first idea you come across. So take a peek at this free list of interesting companies with strong recent earnings growth (and a low P/E).

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.