2023年,特斯拉“風頭無兩”,股價一年翻倍。但2024年伊始,特斯拉卻慘遭“滑鐵盧”。開年以來,特斯拉股價跌幅已達15%,創2016年以來最差開年表現。

隨着Q4業績季逐步進入正軌,特斯拉將於美東時間1月24日盤後發佈四季度業績。據市場一致預期,特斯拉四季度預計錄得營收257.64億美元,同比增長5.95%;每股收益0.62美元,同比下降42.11%。

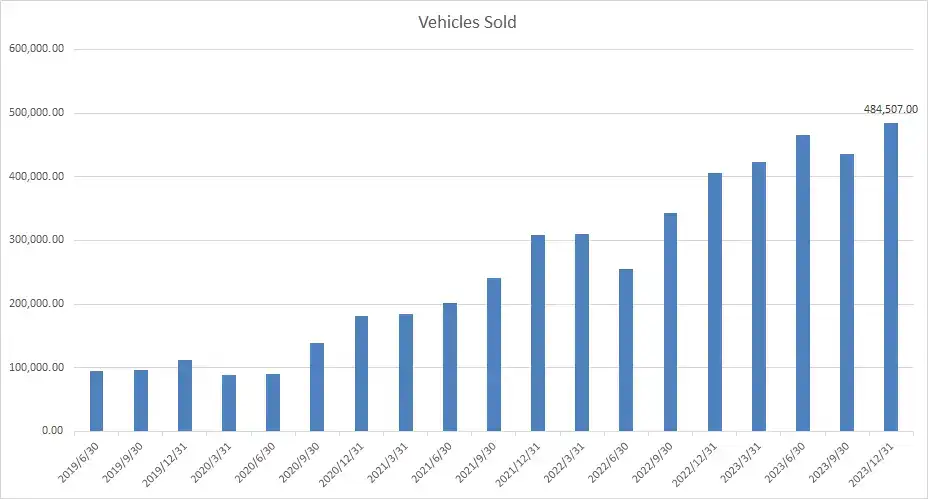

第四季度,特斯拉產銷均略高於預期,生產約49.5萬輛汽車,交付量超過48.4萬輛。2023年特斯拉的汽車交付量同比增長38%至181萬輛,超過其此前設定的180萬輛目標,但未達到馬斯克的200萬輛的目標。雖然交付創歷史新高,但資本市場對這個消息的反映平淡。

就目前而言,在第四季度業績中,華爾街分析師最關注的仍是該公司的毛利率水平。

作爲每個季度最最重要觀測指標,23Q3度整體毛利率只有17.9%。值得注意的是,不計監管信貸的汽車毛利率爲16.3%。

從歷史數據來看,在過去的6個季度中,特斯拉的單車毛利從17,865美元降至8,431美元,下降幅度高達53%。

展望Q4業績,市場認爲,特斯拉在去年11月將中國地區銷售的汽車進行了連續四次漲價,主要是迫於利潤下滑的壓力進行的調整,還有一方面原因是銷量排名在華下降,受其他新能源汽車降價帶來的競爭影響。做出的漲價行爲或利用粉絲“買漲不買跌”的心理,從而促進銷量增長。

但特斯拉在2023年的最後一個季度下調在美國和加拿大銷售的庫存車價格,主要是爲了應付高利率對消費者情緒的影響,這意味着第四季度的毛利率可能繼續走弱。

I/O 基金股票分析師Damien Robbins預計,第四季度,汽車毛利率約爲15.1%,不包括監管信貸和經營租賃;包括經營租賃,汽車毛利率預計爲15.71%,比第三季度的16.33%下降約60個點子。

除了毛利率外,特斯拉的2024年銷量指引等也是市場的重要關注點。

華爾街大行怎麼看?

富國銀行:特斯拉是本業績季“風險最大的公司之一”

富國銀行的汽車分析師表示,特斯拉是本業績季“風險最大的公司之一”,他預計未來一年該公司將面臨各種挑戰。

富國銀行分析師Colin Langan預計,未來一年特斯拉交付量增速僅達13%左右,低於該公司設定的50%長期目標。對於這家電動汽車公司來說,今年的開局並不好,該公司已經在部分地區降價,並暫停了在德國的生產。

該分析師預測,在最近一個季度,特斯拉降價的影響超過了銷量增加的影響。他預測特斯拉23Q4的毛利率爲15.4%,低於分析師的普遍預期。

伯恩斯坦:特斯拉在2024年的盈利能力也將進一步降低

華爾街知名投資機構伯恩斯坦近日在報告中提到,汽車毛利率仍然是四季度業績的一個關鍵問題。

該分析師表示,儘管特斯拉第四季度交付量符合預期,但汽車業務毛利率仍存在下行風險,該行預計爲15.7%,而共識預期爲17.8%。對於2024年,該行預計特斯拉的利潤率和銷量或將不及預期,引發投資者對公司增長故事的質疑。

此外,伯恩斯坦還表示,2024年對於特斯拉而言“看起來比較艱難”,投資者將逐漸對特斯拉的增長前景抱有質疑。該行預計特斯拉在2024年及2025年的交付量增速都將低於20%,這一數字遠低於特斯拉此前所給出的50%年增速目標。該行認爲,特斯拉在2024年的交付量最多爲217萬輛。

巴克萊:2024年銷量指引或會令人失望

巴克萊分析師特斯拉的目標價從260美元下調至250美元,該行認爲,特斯拉2024年最核心的主題是在需求受限的環境下面臨銷量壓力。

這位分析師在一份研究報告中告訴投資者,今年是該公司歷史上第一次,銷量可能更多地取決於需求,而不是特斯拉的產能,這可能會導致投資者重新審視長期銷量預期。該公司預計特斯拉將在2024年交付197萬輛汽車,低於市場預期的219萬輛汽車,交付量僅同比增長9%。

巴克萊還認爲2024年銷量指引可能會令人失望,約爲200萬輛,但馬斯克可能會在業績電話會議上提到,如果宏觀和利率環境良好的話,銷量可能會達到220萬至240萬輛。

瑞銀:預計特斯拉2024年銷量爲206萬輛

瑞銀表示,投資者關注的焦點轉向特斯拉的收益情況,尤其是利潤率方面。雖然一些降價策略推動了銷量,但這同時對利潤率造成了負面影響。此外,2024年的銷量預期也備受市場關注,瑞銀預計特斯拉2024年銷量爲206萬輛。

匯豐:影響特斯拉市值的因素並非汽車銷量

匯豐銀行分析師表示,特斯拉電動汽車需求“似乎已趨於穩定”。儘管公司在電動汽車製造方面表現出色,但影響其市值的因素並非汽車銷量,而是Dojo超級計算機、FSD完全自動駕駛軟件,以及人形機器人Optimus的商業化進展不明朗。

摩根士丹利:特斯拉將在2024年交付225萬輛汽車,增幅約爲25%

摩根士丹利 的分析師Adam Jonas仍看好特斯拉,他預計,特斯拉將在2024年交付225萬輛汽車,增幅約爲25%。去年9月,Jonas就曾發佈報告稱,特斯拉的Dojo超級計算機可能會爲特斯拉增加多達5000億美元市值,並給出高達380美元的目標價。

歷次業績日股價如何表現?

根據Market Chameleon,回測過去12個季度業績日,該股在業績發佈當天下跌概率較高,約爲67%,股價平均變動爲±7.0%,最大跌幅爲-11.6%,最大漲幅爲+11.0%。

當前,特斯拉的隱含變動爲±7.2%,表明期權市場押注其績後單日漲跌幅達7%;對比來看,特斯拉前4季度的績後平均股價變動爲±9.9%,顯示該股當前期權價值被低估。

從期權波動率偏度來看,市場情緒對特斯拉略微看跌。查詢昨日期權異動大單發現,大戶賣出下週五到期、225美元行權的看漲期權,成交1.24萬張,並同步買入該張期權,成交6704張,涉資近500萬美元。

牛友們,

萬衆矚目的特斯拉,

能否給市場交出一份滿意的答卷?

歡迎牛友們一起預測下特斯拉業績漲跌幅,

是大漲5%以上、正常表現(-5%-5%)、還是大跌超5%?

點擊預約:特斯拉2023Q4業績直播

編輯/Somer