来源:华尔街见闻

继茶百道在去年8月正式向港交所递交上市申请,蜜雪冰城和古茗也在今年初向港交所递交IPO申请。

若茶百道、蜜雪冰城和古茗能顺利IPO,加上“高端奶茶第一股”奈雪的茶,高、中、低端三种不同定位的新式茶饮品牌将在港交所汇集。新茶饮品牌选择此时扎堆港股上市,与行业竞争日趋白热化离不开关系。

若茶百道、蜜雪冰城和古茗能顺利IPO,加上“高端奶茶第一股”奈雪的茶,高、中、低端三种不同定位的新式茶饮品牌将在港交所汇集。新茶饮品牌选择此时扎堆港股上市,与行业竞争日趋白热化离不开关系。

2023年,新式茶饮高端代表喜茶、奈雪下调售价,开放加盟,导致竞争最为激烈,最多奶茶品牌的中端市场雪上加霜。

行业逐渐被分割成两块阵营:一边像茶百道和古茗这样的品牌已经具备了一定的规模和市场影响力,这些品牌正试图通过资本的支持来巩固和扩大自己的规模,目标是成为继蜜雪冰城之后的下一个“万店”品牌;另一边是像1点点和COCO这样曾经红火的品牌,现在却面临着与竞争对手日益拉大的差距,陷入了关店和衰退的困境。

2024,新茶饮行业将步入一个相继上市阶段,成功搭上资本“顺风车”的品牌将在资金实力、市场份额、品牌影响力等方面再度甩开竞争对手,各品牌将迎来截然不同的命运。

都想当下一个“蜜雪冰城”

尽管新茶饮和咖啡在近年来一直被视为消费领域资本最为看好的赛道之一,但随着行业竞争愈发内卷,投资者对新茶饮的态度亦趋于谨慎。

根据《中国餐饮投融资报告 2023》,新茶饮行业2023年融资事件相较2021年高峰时期缩水近一半,披露的融资金额也大幅下滑,1至8月间,仅茶百道融资超过亿元。

在一级市场火热之后,退出压力笼罩在这些新茶饮品牌头上。2023年以来,包括茶百道、蜜雪冰城、古茗在内的多达8家企业被传出冲击上市的消息。

同时,行业的内卷也逼的这些新茶饮品牌,急需依靠二级市场的资本来巩固规模,争抢更大的市场份额。

“冲刺万店”成了新茶饮玩家们瞄准的首要目标。

万店规模通常被视为一个重要里程碑,不仅在销量方面带来显著的规模效应,也能给前端带来更高品牌知名度。蜜雪冰城就是典型。截至2023年9月30日,蜜雪冰城门店数已突破3.6万家,是国内现制饮品行业中唯一达到3 万家门店规模的企业,规模超过行业排名2-5位门店数之和,根据最新招股书中的披露,高密度门店布局带来的采购规模效应,蜜雪冰城的奶粉和柠檬采购成本分别较行业平均水平低10%和20%以上。

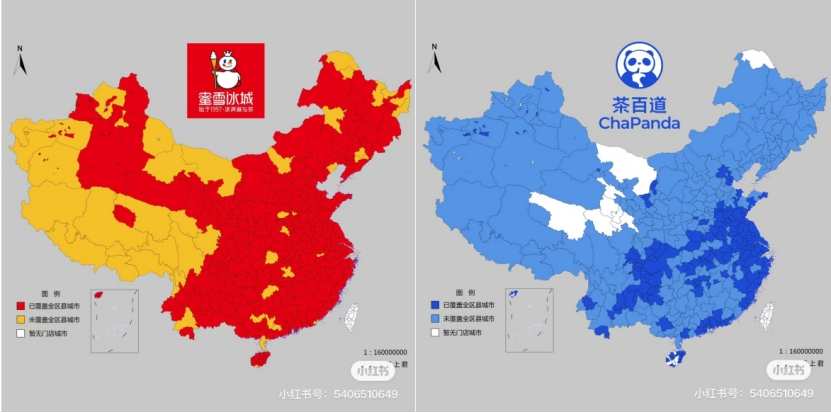

而蜜雪冰城之后,古茗和茶百道是门店规模最接近万家的两大新茶饮品牌,但它们在扩张策略上又呈现出截然不同的策略。

最直观的区别在于,茶百道与蜜雪冰城相似,将门店分布范围扩展得更广泛;而古茗则更倾向于深耕特定区域的下沉市场。

这与两者不同的产品定位有关。古茗以鲜果茶饮为主,其果茶类饮品占总出杯量的51%,而鲜果茶对水果和冷链运输需求更高。据招股书自述,古茗是GMV前十大茶饮品牌中,唯一能够频繁向低线城市配送易腐的鲜果和鲜奶的企业,其门店平均配送成本仅占零售额的0.9%,低于行业2%的平均水平。充分的门店密度,是支撑其鲜果茶冷链配送效率的关键。

而茶百道最畅销的产品杨枝甘露、豆乳玉麒麟、招牌芋圆奶茶,这些原材料对于供应链和物流的压力更小,因此茶百道更倾向于全面铺开,其门店覆盖范围已与蜜雪冰城相当,遍布31个省市,尤其在一二线城市的门店占比更高,达到近40%。

![(资料来源:窄门餐眼,极海品牌监测平台,中金公司研究部)]() (资料来源:窄门餐眼,极海品牌监测平台,中金公司研究部)

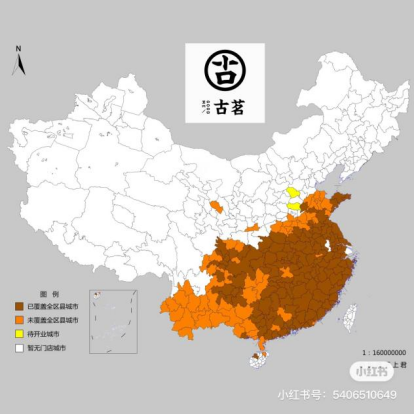

(资料来源:窄门餐眼,极海品牌监测平台,中金公司研究部)不过虽然古茗仅进入了15个省份和地区,其门店数量却超过了覆盖31个省份的茶百道,这说明古茗在已进入区域的门店密度更高、下沉市场渗透更深,其二线及以下门店分布占近70%,远高于茶百道。

且迄今为止,古茗尚未在中国涉足的省份仍然有19个。可以预见,在获得资本支持后,古茗将迅速扩展至这些未涉足的市场,特别是一直未设店、群众呼声却异常高的北京和上海,将成为古茗主力开拓的阵地。不过在这些已被竞争对手们先行开拓的重点区域,作为后来者的古茗,竞争压力只会多不会少。

主流价格带上已挤满对手

2023年,新茶饮品牌之间的“卷”不仅体现在争相扩张规模,更体现在价格层面。

在消费需求疲软和新茶饮增长动力减缓压力下,喜茶、奈雪等龙头企业纷纷降价,放开二三线城市加盟,而加盟模式的威力,也在这3份招股书里再次得到体现。

2022年,蜜雪冰城、古茗、茶百道分别实现营收135.76亿元、55.99亿元、42.32亿元,同期净利润分别为19.97亿元、7.88亿元、9.65亿元。尽管存在规模上的差异,但这三家茶饮企业的主要收入来源均为向加盟商销售门店物料及设备,其收入占比均超过80%,其中以蜜雪冰城最为突出,占比高达98%。

随着喜茶、奈雪的降价,原本承载着最多奶茶品牌、市场规模最大的15-20元价格带的中端市场竞争也变得异常激烈,大家的日子明显没有原来好过了。根据一份流传于市场的电话会,古茗考虑到鲜果茶原材料成本较高且外卖抽成占比上升,加盟商毛利有所下滑,本有提价打算,但喜茶的价格调整与加盟战略直接将这一计划扼杀在摇篮中。

在价格竞争激烈、利润空间收窄的环境下,新茶饮企业在招股书中不约而同地提到了自建供应链的重要性,以极致压缩成本。例如,蜜雪冰城近年持续投建自有生产基地,以提高重要食材的自产比例,随着自产食材占比提升,其食材贸易采购占营业成本的比重持续下降,在22年第一季度下降至41%。

![(资料来源:蜜雪冰城招股书,中金公司研究部)]() (资料来源:蜜雪冰城招股书,中金公司研究部)

(资料来源:蜜雪冰城招股书,中金公司研究部)相比奈雪、沪上阿姨通过参股上游供应企业的方式提升议价能力,古茗、茶百道则选择了与蜜雪冰城类似的自建基地,主打一个“能省则省”。比如古茗对桃子、芒果、葡萄以及柠檬提前种植布局,确保这些常用水果源自自家的果园或茶园,茶百道年产值5-10亿元的原料智能生产加工基地也已于23年6月投产。

不过,不同于蜜雪冰城,古茗和茶百道的原料还未完全摆脱第三方供应链,尤其是古茗还有19个省份没有展开业务,迫切需要资本的支持以扩大运营范围、调整供应链覆盖范围。古茗IPO募资用途主要也集中在供应链建设上。

可以预见的是,成功获得资本支持的品牌将在资金实力、供应链建设、市场份额以及品牌影响力等多方面再次领先竞争对手,而那些未能得到资本青睐、规模不具竞争优势的小型地方性品牌和传统老牌品牌将迎来加速淘汰的时刻。

事实上分化已经开始了。根据中金研究所的数据,在2022年下半年至2023年上半年期间,沪上阿姨、古茗、茶百道拓店速度仍相对较快,新锐品牌霸王茶姬、柠季也在快速扩张;而曾红极一时的1点点、COCO开始掉队,闭店率也居于前列。

![(资料来源:窄门餐眼,极海品牌监测平台,中金公司研究部)]() (资料来源:窄门餐眼,极海品牌监测平台,中金公司研究部)

(资料来源:窄门餐眼,极海品牌监测平台,中金公司研究部)新茶饮的后半场,各品牌将迎来截然不同的命运走向。解不开供应链难题困于长沙的茶颜悦色,与乘着资本东风遍布全国,一年内门店总数突破千家的霸王茶姬,这样新人胜旧人的故事还将继续上演。

编辑/ruby

來源:華爾街見聞

繼茶百道在去年8月正式向港交所遞交上市申請,蜜雪冰城和古茗也在今年初向港交所遞交IPO申請。

若茶百道、蜜雪冰城和古茗能順利IPO,加上“高端奶茶第一股”奈雪的茶,高、中、低端三種不同定位的新式茶飲品牌將在港交所彙集。新茶飲品牌選擇此時扎堆港股上市,與行業競爭日趨白熱化離不開關係。

若茶百道、蜜雪冰城和古茗能順利IPO,加上“高端奶茶第一股”奈雪的茶,高、中、低端三種不同定位的新式茶飲品牌將在港交所彙集。新茶飲品牌選擇此時扎堆港股上市,與行業競爭日趨白熱化離不開關係。

2023年,新式茶飲高端代表喜茶、奈雪下調售價,開放加盟,導致競爭最爲激烈,最多奶茶品牌的中端市場雪上加霜。

行業逐漸被分割成兩塊陣營:一邊像茶百道和古茗這樣的品牌已經具備了一定的規模和市場影響力,這些品牌正試圖通過資本的支持來鞏固和擴大自己的規模,目標是成爲繼蜜雪冰城之後的下一個“萬店”品牌;另一邊是像1點點和COCO這樣曾經紅火的品牌,現在卻面臨着與競爭對手日益拉大的差距,陷入了關店和衰退的困境。

2024,新茶飲行業將步入一個相繼上市階段,成功搭上資本“順風車”的品牌將在資金實力、市場份額、品牌影響力等方面再度甩開競爭對手,各品牌將迎來截然不同的命運。

都想當下一個“蜜雪冰城”

儘管新茶飲和咖啡在近年來一直被視爲消費領域資本最爲看好的賽道之一,但隨着行業競爭愈發內卷,投資者對新茶飲的態度亦趨於謹慎。

根據《中國餐飲投融資報告 2023》,新茶飲行業2023年融資事件相較2021年高峰時期縮水近一半,披露的融資金額也大幅下滑,1至8月間,僅茶百道融資超過億元。

在一級市場火熱之後,退出壓力籠罩在這些新茶飲品牌頭上。2023年以來,包括茶百道、蜜雪冰城、古茗在內的多達8家企業被傳出衝擊上市的消息。

同時,行業的內卷也逼的這些新茶飲品牌,急需依靠二級市場的資本來鞏固規模,爭搶更大的市場份額。

“衝刺萬店”成了新茶飲玩家們瞄準的首要目標。

萬店規模通常被視爲一個重要里程碑,不僅在銷量方面帶來顯著的規模效應,也能給前端帶來更高品牌知名度。蜜雪冰城就是典型。截至2023年9月30日,蜜雪冰城門店數已突破3.6萬家,是國內現制飲品行業中唯一達到3 萬家門店規模的企業,規模超過行業排名2-5位門店數之和,根據最新招股書中的披露,高密度門店佈局帶來的採購規模效應,蜜雪冰城的奶粉和檸檬採購成本分別較行業平均水平低10%和20%以上。

而蜜雪冰城之後,古茗和茶百道是門店規模最接近萬家的兩大新茶飲品牌,但它們在擴張策略上又呈現出截然不同的策略。

最直觀的區別在於,茶百道與蜜雪冰城相似,將門店分佈範圍擴展得更廣泛;而古茗則更傾向於深耕特定區域的下沉市場。

這與兩者不同的產品定位有關。古茗以鮮果茶飲爲主,其果茶類飲品佔總出杯量的51%,而鮮果茶對水果和冷鏈運輸需求更高。據招股書自述,古茗是GMV前十大茶飲品牌中,唯一能夠頻繁向低線城市配送易腐的鮮果和鮮奶的企業,其門店平均配送成本僅佔零售額的0.9%,低於行業2%的平均水平。充分的門店密度,是支撐其鮮果茶冷鏈配送效率的關鍵。

而茶百道最暢銷的產品楊枝甘露、豆乳玉麒麟、招牌芋圓奶茶,這些原材料對於供應鏈和物流的壓力更小,因此茶百道更傾向於全面鋪開,其門店覆蓋範圍已與蜜雪冰城相當,遍佈31個省市,尤其在一二線城市的門店佔比更高,達到近40%。

![(資料來源:窄門餐眼,極海品牌監測平台,中金公司研究部)]() (資料來源:窄門餐眼,極海品牌監測平台,中金公司研究部)

(資料來源:窄門餐眼,極海品牌監測平台,中金公司研究部)不過雖然古茗僅進入了15個省份和地區,其門店數量卻超過了覆蓋31個省份的茶百道,這說明古茗在已進入區域的門店密度更高、下沉市場滲透更深,其二線及以下門店分佈佔近70%,遠高於茶百道。

且迄今爲止,古茗尚未在中國涉足的省份仍然有19個。可以預見,在獲得資本支持後,古茗將迅速擴展至這些未涉足的市場,特別是一直未設店、群衆呼聲卻異常高的北京和上海,將成爲古茗主力開拓的陣地。不過在這些已被競爭對手們先行開拓的重點區域,作爲後來者的古茗,競爭壓力只會多不會少。

主流價格帶上已擠滿對手

2023年,新茶飲品牌之間的“卷”不僅體現在爭相擴張規模,更體現在價格層面。

在消費需求疲軟和新茶飲增長動力減緩壓力下,喜茶、奈雪等龍頭企業紛紛降價,放開二三線城市加盟,而加盟模式的威力,也在這3份招股書裏再次得到體現。

2022年,蜜雪冰城、古茗、茶百道分別實現營收135.76億元、55.99億元、42.32億元,同期淨利潤分別爲19.97億元、7.88億元、9.65億元。儘管存在規模上的差異,但這三家茶飲企業的主要收入來源均爲向加盟商銷售門店物料及設備,其收入佔比均超過80%,其中以蜜雪冰城最爲突出,佔比高達98%。

隨着喜茶、奈雪的降價,原本承載着最多奶茶品牌、市場規模最大的15-20元價格帶的中端市場競爭也變得異常激烈,大家的日子明顯沒有原來好過了。根據一份流傳於市場的電話會,古茗考慮到鮮果茶原材料成本較高且外賣抽成佔比上升,加盟商毛利有所下滑,本有提價打算,但喜茶的價格調整與加盟戰略直接將這一計劃扼殺在搖籃中。

在價格競爭激烈、利潤空間收窄的環境下,新茶飲企業在招股書中不約而同地提到了自建供應鏈的重要性,以極致壓縮成本。例如,蜜雪冰城近年持續投建自有生產基地,以提高重要食材的自產比例,隨着自產食材佔比提升,其食材貿易採購佔營業成本的比重持續下降,在22年第一季度下降至41%。

![(資料來源:蜜雪冰城招股書,中金公司研究部)]() (資料來源:蜜雪冰城招股書,中金公司研究部)

(資料來源:蜜雪冰城招股書,中金公司研究部)相比奈雪、滬上阿姨通過參股上游供應企業的方式提升議價能力,古茗、茶百道則選擇了與蜜雪冰城類似的自建基地,主打一個“能省則省”。比如古茗對桃子、芒果、葡萄以及檸檬提前種植佈局,確保這些常用水果源自自家的果園或茶園,茶百道年產值5-10億元的原料智能生產加工基地也已於23年6月投產。

不過,不同於蜜雪冰城,古茗和茶百道的原料還未完全擺脫第三方供應鏈,尤其是古茗還有19個省份沒有展開業務,迫切需要資本的支持以擴大運營範圍、調整供應鏈覆蓋範圍。古茗IPO募資用途主要也集中在供應鏈建設上。

可以預見的是,成功獲得資本支持的品牌將在資金實力、供應鏈建設、市場份額以及品牌影響力等多方面再次領先競爭對手,而那些未能得到資本青睞、規模不具競爭優勢的小型地方性品牌和傳統老牌品牌將迎來加速淘汰的時刻。

事實上分化已經開始了。根據中金研究所的數據,在2022年下半年至2023年上半年期間,滬上阿姨、古茗、茶百道拓店速度仍相對較快,新銳品牌霸王茶姬、檸季也在快速擴張;而曾紅極一時的1點點、COCO開始掉隊,閉店率也居於前列。

![(資料來源:窄門餐眼,極海品牌監測平台,中金公司研究部)]() (資料來源:窄門餐眼,極海品牌監測平台,中金公司研究部)

(資料來源:窄門餐眼,極海品牌監測平台,中金公司研究部)新茶飲的後半場,各品牌將迎來截然不同的命運走向。解不開供應鏈難題困於長沙的茶顏悅色,與乘着資本東風遍佈全國,一年內門店總數突破千家的霸王茶姬,這樣新人勝舊人的故事還將繼續上演。

編輯/ruby