來源:金十數據

值得注意的是,降息時機的推遲可能會破壞這一切。如果軟着陸是正確的,那麼六次降息可能就太多了。

投資者確信美聯儲的下一步行動將是降息。但即使美聯儲確實跟進,降息時機仍可能令市場陷入困境。

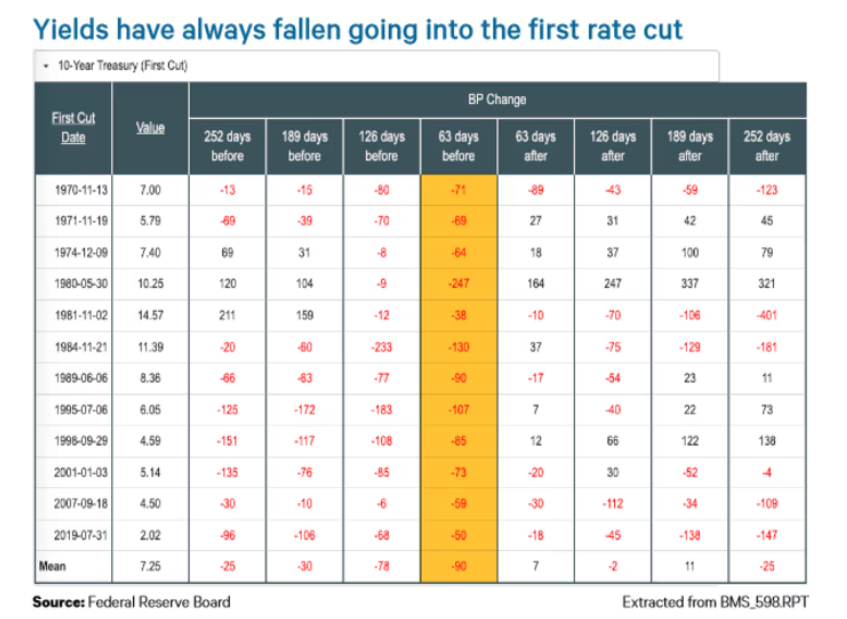

Ned Davis Research在下表中使用了1970年以來的數據,展示10年期美債收益率在美聯儲首次降息前的三個月的表現。

如表所示,自1970年以來的每個寬鬆週期中,在首次降息前三個月,10年期美債收益率都會下降,平均下降90個點子。

去年12月20日,也就是在市場認爲的美聯儲3月降息25個點子的三個月前,10年期美國國債收益率爲3.95%。Ned Davis Research首席全球宏觀策略師卡利什(Joe Kalish)本週在一份報告中寫道,按照1981年38個點子的最低降幅計算,到3月該收益率將爲3.57%。“一些疲弱的經濟報告可以讓我們實現這一目標,”他寫道。

與此同時,卡利什在本週的另一份報告中指出,在美聯儲首次降息前的三個月裏,股市的表現往往相對平穩,並且在此期間漲幅從未超過11%。截至週三收盤,標普500指數(SPX)自12月20日以來僅上漲0.1%。

然而,卡利什表示,在第一次降息之後,股市在接下來的六到七個月內往往會上漲,標普500指數平均漲幅爲12%,在整個寬鬆週期中平均上漲約21%,中位數漲幅爲15.4%。自1970年以來,標普500指數在每一個寬鬆週期中都出現了上漲,除了2001年1月3日至2003年6月25日科技股泡沫破裂後下跌27.6%。

就美聯儲而言,它並未完全排除進一步加息的可能性,但自7月份以來,它一直將聯邦基金利率維持在5.25%至5.5%的水平不變。週三公佈的美聯儲12月12日至13日會議紀要顯示,“幾位”官員表示,美聯儲可能不得不“在比目前預期更長的時間內”保持基準利率穩定,而“一些”官員則推動採取一些寬鬆措施。

會議紀要發佈後,交易員降低了對3月降息的預期。根據CME的Fedwatch工具,截至3月20日,聯邦基金期貨交易員預計,截至3月20日,美聯儲降息至少25個點子的可能性爲66.4%,低於一週前的近87%。

交易員預計美聯儲在2024年期間至少六次降息25個點子的可能性接近60%,而美聯儲所謂的點陣圖僅預測了3次此類降息。

因此,雖然歷史數據表明,如果美聯儲按計劃在3月份降息,美國國債可能會反彈,但卡利什在電話採訪中告訴MarketWatch,“降息時機可能會破壞這一切。”

他說:“如果第一次降息直到5月或6月才開始,(美國國債收益率)可能會橫盤整理,甚至小幅回升。”

美股也已經有所回落。卡利什表示,投資者可能正在重新考慮市場定價的激進降息步伐,他指出,六次降息將表明經濟形勢更加嚴峻,而不是像“金髮姑娘”那樣的軟着陸,而軟着陸是2023年股市上漲的理由。

“如果我們實現軟着陸,那麼六次降息就太多了,”他說。

編輯/tolk