來源:智通財經 作者:魏昊銘

美股2023年回顧與2024年展望。

2023年,美股熱炒的話題除了美聯儲加息週期外,年初的美國銀行業危機和下半年的巴以衝突等尾部風險也衝擊過市場,而在人工智能(AI)熱潮的提振下,在美國經濟彰顯出強大的韌性下,美股在去年交出了14年來最差成績單後,今年震盪走高,道指屢創新高,納指100也創下新高,標普500距離歷史高點僅一步之遙。

其中,標普500、納指均得益於受AI熱潮提振的科技股帶動而上漲,這兩者今年更爲受到降息預期博弈的影響進而波動更大。而被視爲美國經濟健康狀況晴雨表的道指,主要漲勢集中在10月底以後,受近幾個月來受到美國經濟復甦前景、通脹回落以及最新一批強勁企業業績的提振。

截止至12月28日收盤,$標普500指數 (.SPX.US)$年內上漲24.6%,而以科技股爲主$納斯達克綜合指數 (.IXIC.US)$更受益於AI熱潮的提振,進而漲勢更爲強勁,年內漲幅達44%。相比之下,道指漲勢較爲平緩,年內漲幅達13.8%。

儘管大盤整體反彈走高,但板塊與個股之間也存在明顯分化。接下來,就讓我們回顧一下美股在2023年的表現。

2023年美股回顧

今年,美股主要仍受到美聯儲貨幣政策走向的影響。美聯儲2023年繼續加息,但幅度較去年有所放緩。美聯儲今年加息四次25個點子,累計加息100個點子,較2022年高達425個點子的加息幅度大幅放緩(其中包括連續四次加息75個點子)。得益於美國通脹降溫與美聯儲緊縮政策接近尾聲,美股三大指數今年從去年的暴跌反彈。

從標普500指數11個行業ETF的表現來看,AI熱潮加持下,科技股爲主的科技、通訊服務板塊表現最佳,其中“壯麗七姊妹”——科技巨頭更是撬動美股漲勢。其次,較爲熱門的醫療保健板塊指數走勢總體上與市場利率預期共振,該行業今年不可忽視的話題是“減肥藥”,以$禮來 (LLY.US)$和$諾和諾德 (NVO.US)$爲龍頭的減肥藥概念股飆升;但因該行業受高利率影響較大,也受到“減肥雙雄”的擠壓,其他醫療科技股受到衝擊,進而使得該板塊指數今年僅只上漲1%。

此外,由於國際油價回落,能源股指數在去年飆升63%後,今年僅漲近1%。而銀行板塊在一季度遭受重創後築底,在行業馬太效應加持下,銀行巨頭的業績展示出行業韌性,該板塊指數有所回升。其他板塊均上漲,僅有日常消費品、公用事業這兩個板塊下跌。

科技巨頭完美領漲大盤

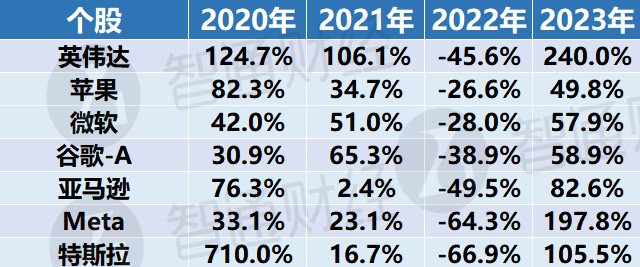

在AI熱潮的推動下,今年美股大盤的漲勢很大程度是得益於一小部分科技巨頭的表現,人們稱之爲“壯麗七姊妹”——由$蘋果 (AAPL.US)$、$谷歌-A (GOOGL.US)$、$亞馬遜 (AMZN.US)$、$Meta Platforms (META.US)$、$微軟 (MSFT.US)$、$英偉達 (NVDA.US)$和$特斯拉 (TSLA.US)$組成,今年標普500指數24%的漲幅中,近三分之二是由它們貢獻的。這一次的上漲動力是AI所提供。

因此,由美國首席股票策略師David Kostin領導的高盛股票研究團隊將“七大科技巨頭”的出色表現描述爲“2023年美國股市的決定性特徵”,可謂今年標普500指數漲幅超23%的最主要貢獻力量,尤其是英偉達今年領漲標普500指數。高盛近日發佈的《2024年美國股市展望》顯示,美股從未如此“頭重腳輕”——這是標普500指數市值首次被七隻股票佔據如此幅度的比例。

在2022年經歷了兩位數的跌幅後,科技巨頭今年大幅飆升。例如,作爲AI芯片的龍頭,英偉達是2023年標普500指數中表現最好的公司,年初至今上漲了近240%。而有着“股王”稱號的標普500指數最高市值成分股蘋果(AAPL.US)年內飆升50%,目前的市值幾乎超過了法國整個股市的市值。

能源股受原油價格影響表現平平

由於經受了動盪的宏觀經濟環境、業務內部的運營挑戰以及2023年原油價格的波動,能源板塊在經歷2022年的輝煌後,今年顯得很不顯眼。在2022年飆漲63%後,標普500能源板塊今年年內僅上漲1.1%。其中,$埃克森美孚 (XOM.US)$的股價今年迄今下跌近3%,而$雪佛龍 (CVX.US)$的股價下跌13%,與2022年的80.5%和55.9%的漲幅相差甚遠。

能源板塊受到油價影響最大,由於經濟衰退引起的需求擔憂,以及美國頁岩油供應飆升,全球基準布倫特原油價格年內下跌10%。因此,在最近的季度報告中,兩家公司的盈利狀況也不佳。埃克森美孚第三季度淨利潤和每股收益同比下降了一半以上,而營收同比下降19%,低於華爾街的預期,這主要是由於天然氣變現減少了近60%,原油變現減少了14%。雪佛龍第三季度的淨利潤從去年同期腰斬,原因是上游變現和成品油銷售利潤率下降。

非必需消費板塊反彈

在去年暴跌36.10%後,非必需消費品ETF今年暴漲41.2%。該ETF的前三大重倉股爲$亞馬遜 (AMZN.US)$、$特斯拉 (TSLA.US)$和$家得寶 (HD.US)$,佔比分別爲22.84%、18.61%、8.97%,這些個股年內分別上漲82.6%、105.5%、10.34%。其中,亞馬遜與特斯拉作爲科技巨頭主要受到對AI熱潮追逐的提振。

然而,考慮到更高的抵押貸款利率和稀缺的供應抑制了新屋銷售,但實際情況比市場預期的更爲樂觀,而新屋銷售是家得寶和同爲前十大重倉股的勞氏最大的業務催化劑之一。此外,家得寶等正在應對需求疲軟的問題:在疫情期間,不僅許多人已經在家中完成了家居裝修項目,而且由於通脹打壓銀行賬戶,總體而言,消費者對預算和大筆支出更加謹慎。鑑於這些不利因素,在疫情繁榮期間飆升的家得寶和勞氏總是會有一場艱苦的戰鬥,因此表現中等水平並不奇怪。

此外,鑑於強大的品牌和粘性需求,$麥當勞 (MCD.US)$作爲該ETF的前十大持倉股也對漲勢做出了貢獻。儘管高利率和通脹在今年持續擠壓需求,但該公司今年仍實現量價齊漲,較好地應對了宏觀經濟逆風。因此,得益於有彈性的業績,麥當勞年內上漲15%。

銀行板塊震盪凸顯“馬太效應”

過去一年間,瑞銀和$矽谷銀行 (SIVBQ.US)$的倒閉引爆了銀行業危機,美國銀行業遭遇了08年金融危機以來最嚴重的倒閉潮。對行業中的大部分銀行而言,2023是黯淡的一年。上半年,由於利率攀升導致地區銀行資產價值嚴重縮水,使美國銀行業面臨6840億美元的賬面虧損,幾十家地區銀行陷入困境,部分甚至破產。許多企業自那以來以重金挽留儲戶。一些開始提高商業地產貸款違約的可能性。債券評級機構也成批地下調銀行評級。

由於儲戶擔心銀行倒閉,進而紛紛湧向“大而不倒”的大銀行尋求避險,進而該銀行呈現出“馬太效應”。因此,在美國中小型銀行爲了留住儲戶需支付更高成本之際,大銀行也相對受益此。

例如,摩根大通(JPM.US)年度利潤規模有望創出美國銀行業歷史上之最。僅前九個月的盈利就足以在該公司全年盈利的歷史排行榜上位居第二。摩根大通的股價也升至紀錄高點,年迄今漲幅達26%,超過所有大型競爭對手。擁有24個成份股的KBW銀行股指數和擁有50個成份股的KBW地區銀行指數雙雙下跌。標普500金融ETF今年也僅上漲12%,這主要得益於其前兩大重倉股——摩根大通與伯克希爾。

醫保板塊僅靠“減肥藥雙雄”撐起

華爾街幾乎沒有人預料到,對減肥療法的狂熱會讓$禮來 (LLY.US)$和$諾和諾德 (NVO.US)$成爲市值最高的兩家制藥商。減肥藥頻上業績季“熱搜”,在此帶動下,禮來和諾和諾德股價年內分別飆升60%和55%。但這只是醫療保健領域的“一枝獨秀”情況。

其他醫療股的表現則截然相反。包括$銀休特 (PODD.US)$和$百特國際 (BAX.US)$在內的醫療科技公司則遭受重創,因爲投資者看到諾和諾德的減肥藥物Ozempic和Wegovy、禮來旗下減肥藥物競品Mounjaro和Zepbound蠶食了從胰島素泵到膝關節手術等所有產品的需求。

由於醫療保健類股的表現落後於標普500指數,創下近25年來的最差表現。標普500醫療保健板塊年內僅僅上漲1.7%。但若考慮小型的醫療保健公司,再加上$輝瑞 (PFE.US)$和$Moderna (MRNA.US)$即將出現創紀錄的跌幅,更爲廣泛的美國醫療保健行業20多年來首次連續出現年度虧損。

郵輪板塊表現搶眼

$皇家加勒比郵輪 (RCL.US)$從新冠疫情觸發的郵輪業務危機中可謂“浴火重生”,市值排名上升幅度高達165位,當前在標普500指數公司中排名位列第252位,全面超越了$Warner Bros Discovery (WBD.US)$和$達美航空 (DAL.US)$等知名公司。另一大郵輪巨頭$嘉年華郵輪 (CCL.US)$排名則上升151位,躋身第301位標普500指數成分公司。皇家加勒比郵輪今年以來漲幅高達驚人的145%,在標普500指數成分公司中的年內漲幅僅次於英偉達和Meta。嘉年華郵輪今年表現也異常亮眼,年內漲幅達到132%,是標普500指數中表現第六好的公司。

此外,標普500指數中的旅遊和娛樂類成分公司,如$Expedia (EXPE.US)$、$Live Nation Entertainment (LYV.US)$以及$希爾頓酒店 (HLT.US)$的市值排名都上升了40位,主要因今年以來美國餐飲服務、休閒旅遊等服務性質的消費項目需求持續火爆,服務業火熱的復甦步伐也是支撐美國GDP的重要因素。

2024年美股展望

自10月底美聯儲放鴿以來,10年期美債利率隨着下跌,整體股市走高。與此同時,在美國通脹放緩之際,就業市場與消費支出依然強勁給投資者帶來了“軟着陸”期望。因此,在鮑威爾於美聯儲12月利率會議後新聞發佈會上繼續放鴿的情況下,華爾街分析師普遍對美股明年走勢表示樂觀。

美股明年再創新高?

關於美股2024年的走勢,華爾街投行分歧依然巨大,前有摩根大通警告投資者謹慎,將標普500明年年底的目標位設爲4200點,後有美國銀行、德銀、高盛和花旗高呼會突破5000點。

科技股或不再領漲大盤

今年以來,在人工智能熱潮的推動下,美股強勁反彈。今年以來,在人工智能熱潮的推動下,美股強勁反彈。鑑於包括微軟和英偉達在內的七家公司貢獻了標普500指數今年約四分之三的漲幅,美股的命運越來越取決於少數幾家科技巨頭能否利用人工智能投資獲得更高的利潤。

但隨着美聯儲暫停加息後人們對美國經濟的信心增強,科技巨頭們的漲幅變得更加溫和。投資者們現在認爲,本輪加息週期已經完結,並且押注隨着通脹繼續降溫,美聯儲明年上半年可能將開啓降息週期,進而預期美國經濟愈發能實現“軟着陸”。而在軟着陸的情況下,七巨頭不一定能繼續領漲大盤。

Richard Bernstein Advisors副首席投資官Dan Suzuki表示:“美股七大科技巨頭全面領漲美股的邏輯之一在於:美國經濟增長趨勢不算太強,也不算太弱。”Dan Suzuki表示,如果美國經濟增長加速並且實現軟着陸,美股的漲勢將擴大到七大科技巨頭之外的其他能夠確保盈利增長的公司,這可能導致經典的輪動行情或利潤復甦趨勢,進而轉向一些股價更便宜的週期性股票,投資者們將成爲普遍意義上的“比較型購物者”,也就是俗稱的“貨比三家”。

因此,美股的小盤股也越來越重要,被認爲是美股明年全面復甦的重要指標。相關指數今年走勢也爲動盪,從11月降息週期升溫開始,$羅素2000指數 (.RUT.US)$在短短不到兩個月裏完成了“跌破年內新低”到“漲出年內新高”的壯舉。

資產管理公司Richard Bernstein Advisors首席投資官Richard Bernstein給投資者帶來一個好消息:美股可能即將迎來一個巨大的投資機會——而且這個機會可能不在投資者預期的市場領域。他認爲,儘管“壯麗七姊妹”主導了2023年標普500指數的上漲,但不那麼引人注目的股票現在有望在未來10年獲得高額回報。

醫療保健板塊或不再依賴減肥藥雙雄

在今年火熱的炒作後,“減肥藥”概念明年或將降溫,政治風險和減肥藥的發展將使投資者保持警惕。瑞穗證券策略師Jared Holz表示:“這是一個棘手的背景。在我看來,沒有那麼多股票的交易價格低於它們公允的價格。該行業的大多數個股似乎都定價合理。”

在遭到“減肥藥雙雄”吸血後,一些投資者預計,隨着減肥藥炒作降溫,醫療保健類股將收復失地。Holz也表示,隨着設備製造商從低點反彈至少30%,“世界末日的場景已經不再出現”。

一些人認爲醫療器械類股和生物科技股有進一步回升的空間。Baird醫療保健專家Mike Perrone說:“這兩個細分行業最有可能從目前的低迷水平改善。如果經濟放緩,他們希望加強防禦,而醫療保健是一個很好的防禦部門。”幾十年來最高的利率和一系列糟糕的臨床試驗數據已經壓垮了高風險、高回報的生物技術公司,使得一些該行業的一些風險得以出清。上週,美聯儲暗示明年多次降息,抹去了備受關注的SPDR SP生物技術ETF今年以來的跌幅。過去兩年,這隻等權重ETF的年跌幅超過20%。

策略師和投資組合經理都建議避開大型製藥公司的股票。投資顧問公司Carnegie Investment Counsel投資組合經理Shams Afzal表示,肥胖藥物生產商的定價是完美的。禮來公司的股票預期市盈率約爲46倍。Afzal稱:“這在很大程度上仍然是選股者的市場。如果整體市場繼續上漲,醫療保健將承擔公平的重任,以彌補2023年的損失。”

雖然減肥藥市場預計最終將達到1000億美元,但許多投資者預計,到2024年,這些製藥商將會落後。問題仍然是它們是否能夠滿足對這些藥物的巨大需求並獲得廣泛的商業覆蓋。Afzal說:“如果他們不能兌現執行,那麼目標市場是什麼就無關緊要了。現在是時候展示管理層的能力了。”

銀行板塊仍壓力重重

儘管美國六大銀行最近一個季度的獲利均高於分析師預期,但謹慎的言論表明它們並未完全脫離困境。根據美國大型銀行近期業績報告的評論,它們可能進一步裁員以控制支出,特別是如果經濟持續疲弱阻礙了投資銀行業剛剛開始的復甦。

根據公司披露的信息和報告彙編的數據,全球最大的20家銀行在2023年至少裁員61905人,因爲銀行試圖在交易撮合和債務及股權出售的乾旱時期保護利潤率。裁員總數不包括規模較小的銀行或小規模裁員。

而且即使美聯儲明年開始降息,對於銀行業並不一定利好。在收益方面,一旦美聯儲開始降息,美國大型銀行的資本市場和投資銀行業務可能會受益。然而,淨利息收入將下降,逆轉過去一年半的增長。而淨利息收入又是華爾街銀行的主要收入,淨利息收入的收窄或下滑恐怕將對收益造成明年影響。根據標普全球 市場情報的數據,分析師預計2024年美國20家最大銀行中的16家將面臨淨息差壓縮,對這一群體而言,中位數下降14個點子。

編輯/lambor