人形機器人靈巧手——空心杯電機

特斯拉的人形機器人帶火了中上游零部件,行業受益不止有減速器和執行器,還有靈巧手中的空心杯電機。

空心杯電機頭部企業仍被海外主導,國內可與巨頭抗衡的只有鳴志電器,但鳴志近兩年也因行業週期影響,傳統業務業績下滑,鳴志電器能否抓住人形機器人的機遇再次實現增長突破?

看點:

1、人形機器人帶給空心杯電機多大增量?

2、國內公司進展到哪一步?

人形機器人催生空心杯電機新需求

人形機器人產業鏈,值得關注的環節不僅是執行器、減速器、絲槓,還有一個不可或缺的環節,即靈巧手的核心零部件:空心杯電機。

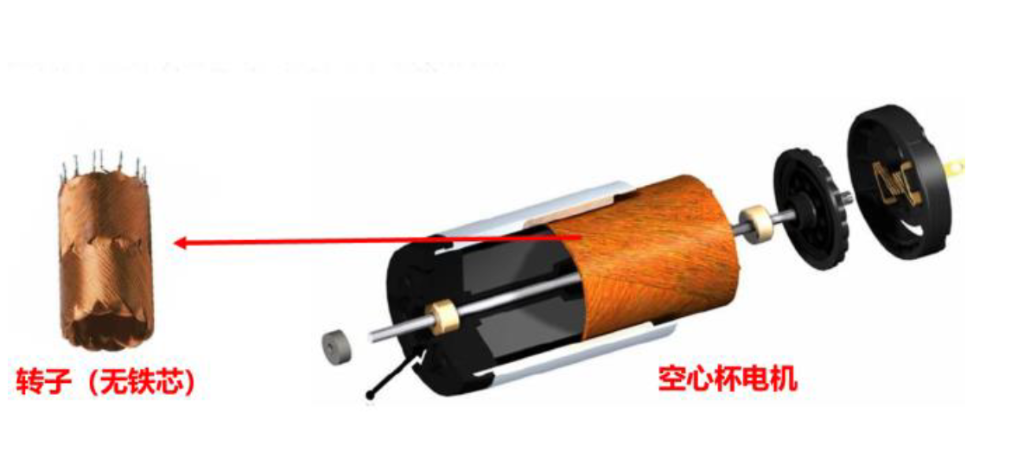

因爲靈巧手是決定機器人執行動作的最終零件,極其重要且複雜,所以對電機要求極高,需要空心杯電機。因爲傳統電機因爲有鐵芯,電能損耗高,發電效率低,空心杯電機因爲無鐵芯設計,所以能量轉換效率更高;其次空心杯電機響應速度更快,起動制動都比傳統電機更迅速,並且與同等功率的鐵芯電機比,重量和體積都減輕,更輕巧,能量密度更高,更適合用在人形機器人靈巧手。

(空心杯電機)

空心杯電機應用領域廣泛,除了人形機器人還包括軍事、工業自動化等傳統領域,但能使該行業未來大規模爆發的應用環節,非人形機器人莫屬。

市場空間方面,根據華安證券預測,預計到2028年人形機器人靈巧手銷量達到138萬隻,假設經過多年降本,2028年靈巧手價格降爲2萬元/只,那麼到2028年人形機器人靈巧手的市場將達到276億元。

假設目前批量供貨的空心杯價格爲1000元,樂觀假設因規模化降本,到2028年價格降至500元,若每隻手需要6個空心杯電機,那麼2028年人形機器人給空心杯帶來的市場規模增量約爲41.4億元市場規模,而2022年空心杯電機全球的市場規模才50億元左右,這還僅是未來人形機器人帶來的增量。

與其他環節類似,空心杯電機頭部也由海外企業主導,且市場高度集中,CR3約70-80%。其中Maxon、Faulhaber、Portescap 海外三大巨頭,因起步早,技術經驗豐富,長期佔領高端市場,市場份額基本被三大巨頭瓜分。

國內企業發展晚,在規模和技術積累方面與海外企業比有差距,規模方面國內企業規模較小,尚處於起量期,海外企業規模大;技術方面,海外三巨頭成立時間超60年,技術積累時間長,國內企業技術積累時間端,在功率和效率方面與海外企業差距大。且國內空心杯仍嚴重依賴國外產能,國產化率偏低。

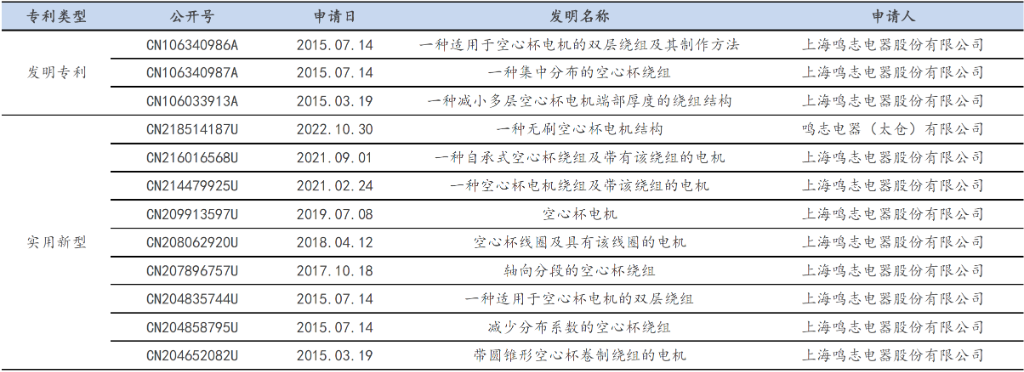

國內主要企業爲鳴志電器、拓邦股份、鼎智科技等。其中鳴志電器在國內空心杯電機領先,排在全球第二梯隊。屬於國內最有實力與海外巨頭抗衡的企業。 因爲空心杯電機工藝含量很高,想自研自制需多年技術鋪墊,與國內其他企業相比,鳴志電器研發空心杯近10年,近年來,公司積累的空心杯電機領域的專利共12項。因爲海外龍頭技術有很高的專利壁壘,鳴志電器研發一方面爲了打破海外壁壘,並構築自己的專業壁壘。

(安信證券)

鳴志電器有望率先突圍

鳴志電器主營業務是控制電機及其驅動系統,營收佔比約70-80%。具體包括步進電機、直流無刷電機、無齒槽電機、空心杯電機、伺服電機等。不過由於下游需求尚未爆發,空心杯電機對營收貢獻不大。

鳴志電器在空心杯電機突破始於兩次併購。2015年鳴志電器收購美國 Lin Engineering,收購後獲得高端步進電機技術,產品才進入高端領域,同時也打開了北美市場。尤其2019 年收購瑞士Technosoft Motion AG,通過收購獲得了空心杯電機的領先技術,自此後,奠定了空心杯電機行業地位。

與海外巨頭比國內企業在功率、效率等方面仍存在差距。空心杯電機直徑越小越難做,技術難度高,價值量也高,國際巨頭空心杯電機直徑可以做到3-5mm,國內企業很少有能做到12mm以下的空心杯電機。

鳴志電器屬於國內企業裏唯一直徑可以做到8mm的企業,尺寸已經可以做到接近Portescap,與巨頭差距逐漸縮小。不僅空心杯電機,在步進電機領域公司也是憑藉技術優勢打破日本壟斷,是唯一能與歐美日抗衡的國內企業。

鳴志電器下游客戶多爲巨頭,包括谷歌、華爲、亞馬遜、沃爾瑪、通用、Facebook、荷蘭 ASML,飛利浦、特斯拉星鏈、美國 B-2 轟炸機以及 GE 等頂尖客戶,以及西門子,愛立信,松下,夏普,施耐德等工業巨頭。部分大客戶如華爲,特斯拉等都在佈局人形機器人,憑藉頂尖客戶資源的積累,大大增加了人形機器人量產後公司拿到訂單的可能性。

但即使作爲龍頭的鳴志電器,試圖純粹拼高端技術打入海外市場,短期仍不現實。真正靠譜的策略仍是技術達標背景下的價格優勢。例如同樣16mm外徑的空心杯電機,鳴志電器的價格僅爲Maxon 價格的28%左右,後期行業放量,伴隨成本進一步下降,國產替代優勢更明顯。

傳統業績存在下滑隱憂,人形機器人是謀求成長的最佳選擇

回顧近10年鳴志電器業績,總體表現優異。營業收入從2013年的9.3億元,穩步增長至2022年的29.6億元,年複合增長率13.7%;毛利率近10年內波動不大,穩定在37%左右。且公司海外業務佔比逐年走高,目前已超過50%,因海外業務毛利率普遍在42%左右,國內毛利率在35-37%之間,相對海外較低,所以海外業務佔比逐年走高也拉高了公司平均毛利水平。

雖然公司過去十年持續優秀,但2022年後利潤承壓也需關注。2022年公司歸母淨利潤十年內首次下滑,同比下滑11.58%,2023年也沒有好轉,前三季度歸母淨利潤同比下滑47.5%。2022年業績下滑主要受疫情影響,物流通關運輸延長導致收穫延遲。但今年下滑主要是受傳統步進電機影響,因爲步進電機佔比高,而其下游通信、工業自動化、安防等需求偏弱,對步進電機的採購偏弱,伺服電機除了光伏等需求較好,其他仍較弱,空心杯電機體量偏小,業績承壓。

與其他工控企業類似,電機作爲工控領域基礎部件,週期性顯著,與匯川技術等其他通用自動化企業一樣,也會收到行業週期影響。

積極佈局人形機器人這種高成長賽道,也是公司謀求再成長的可選項。

總結:

簡言之,人形機器人爆發必然會帶動空心杯電機的需求,雖然目前頭部3家被海外壟斷,但鳴志電器部分產品已經可以媲美國外龍頭,憑藉性價比優勢,有望在行業爆發後最先受益。此外,雖然鳴志電器過去十年業績穩步增長,但近兩年盈利持續承壓,難敵行業週期底部影響,所以抓住人形機器人,等於抓住了公司未來成長的機遇。