金十期貨APP推出碳酸鋰期貨專題報告,專注於追蹤碳酸鋰期貨市場的相關數據、基本面與後市表現。

【今日碳酸鋰市場大事】

1. 工信部原部長苗圩:新能源車滲透率超50%的目標或提前十年實現

近日,全國政協常委、經濟委員會副主任、原工業和信息化部部長苗圩在2023第十八屆中國汽車產業論壇表示,中國汽車市場總量和結構都在發生深刻變化,智能網聯汽車產業發展將成爲轉型成功的標誌。不過,對於智能汽車如何發展還有許多問題需要認真謀劃。苗圩認爲,新能源汽車對傳統燃油汽車取代之勢已經形成,原來制定的2035年新能源汽車超過50%的目標,很可能在2025年最晚到2026年就會提前實現。

2. 長安汽車:正在開展鋰硫電池、金屬電池等新型電池原型電芯設計

長安汽車近期投資者關係活動記錄表顯示,新型電池方面,正在開展鋰硫電池、金屬電池等新型電池的原型電芯設計,預計能量密度將突破1300-1500Wh/kg,力爭在2035年實現搭載應用。

3. 美國:車輛不能含有在外國敏感實體提取加工的電池關鍵原材料

當地時間12月1日,美國政府發佈《<通脹削減法案>外國敏感實體指南》。指南提出,從2024年開始,含有由外國敏感實體制造或組裝的任何電池組件的車輛將失去享受《通脹削減法案》提供的稅收抵免的資格。到2025年,該項規定還將擴展至電池製造中所需的鋰、鈷和鎳等關鍵礦物,即車輛不能含有在外國敏感實體提取加工的電池關鍵原材料,否則將無法享受稅收抵免。外國敏感實體包括中國、俄羅斯、朝鮮和伊朗政府擁有、控制、管轄或指示的個體。根據指南,所有在中國註冊成立或中國政府持有其25%及以上股份的公司都將被視爲外國敏感實體。如果一家公司25%的董事會席位、投票權或股權由敏感實體持有,該公司也將被認爲是敏感實體。

【碳酸鋰期貨產業鏈一覽】

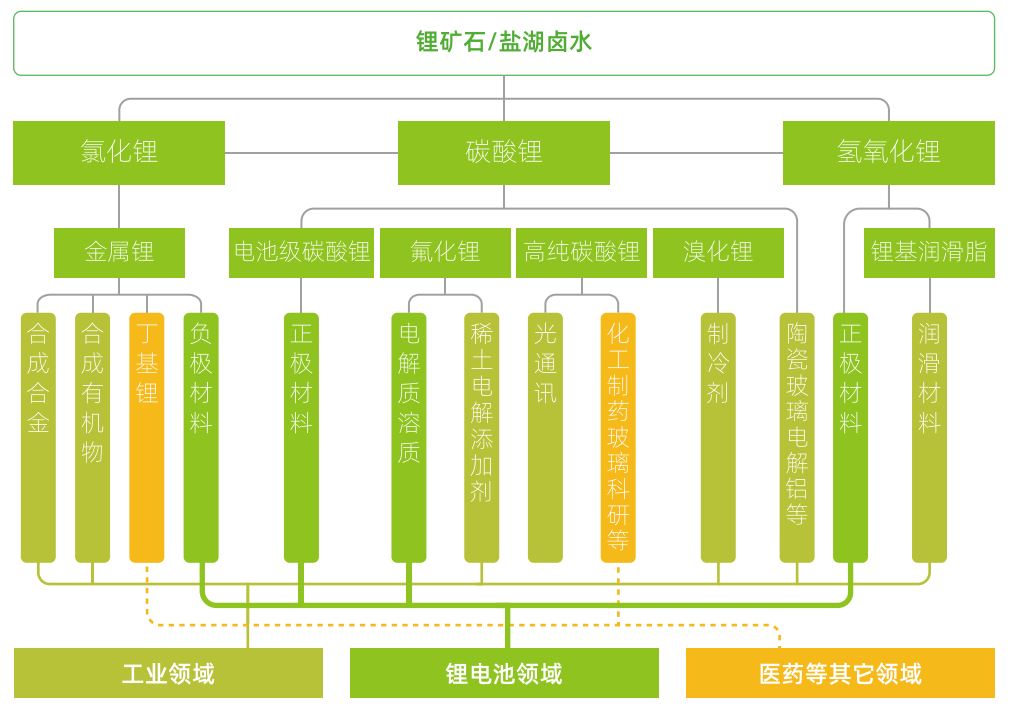

據廣期所報告,碳酸鋰在產業鏈中所處位置,大致可以由下圖所示:

在鋰產業鏈上游,鋰礦石或鹽湖滷水形式的鋰資源經提取後,在各環節分別經加工製得一次鋰鹽(如碳酸鋰、氫氧化鋰、氯化鋰)、二次/多次鋰鹽(如氟化鋰、溴化鋰)、金屬鋰等多種形式產品。

碳酸鋰產業鏈中游主要是對由鹽湖滷水或鋰礦石生產的初級碳酸鋰產品進行再加工,進而生產電池級碳酸鋰及其他鋰產品。目前,由於初級碳酸鋰再加工的技術已十分成熟,鋰礦冶煉企業基本上均能完成由鋰礦生產電池級碳酸鋰的全過程。鹽湖提鋰企業由於提純技術、成本考量等原因大多產品爲工業級碳酸鋰,下游正極材料企業則會根據產品需要,委託加工企業進行提純除雜。

在產業鏈下游,碳酸鋰主要用於製造鋰電池的正極材料,還可用於電解質溶質、玻璃、陶瓷、空調製冷劑、稀土電解添加劑等多種產品。

【碳酸鋰生產特徵】

據廣期所報告,

1. 碳酸鋰生產週期有一定季節性:1至2月由於青海鹽湖結冰、企業例行裝備檢修、春節放假等因素,國內鹽湖產量普遍下降30—40%。3月後隨着氣溫升高,碳酸鋰產量迅速回升,直到6月開工率達到頂峯。7月後由於夏季高溫限電限產,碳酸鋰產量小幅下降,但仍保持較高產量直到12月。

2. 碳酸鋰產量提升週期較長:鋰資源原材料的勘探開發是碳酸鋰產能提升的基礎,新礦山和新鹽湖的開發需要經歷以下五個步驟:勘探、可研、採礦權審批、生產工廠建設、產能爬坡。前三個步驟爲前期準備階段,不同資源類型、不同國家的審批流程區別較大,時間較爲不確定。一般而言,新建鋰輝石、鋰雲母冶煉工廠需要2至3年左右,產能爬坡至滿產又需要1至2年左右;新建鹽湖提鋰工廠整個過程則需要5至7年。相比之下,碳酸鋰下游正極材料企業擴產最短僅需6—10個月。

【碳酸鋰期貨價格影響因素】

據廣期所報告,碳酸鋰價格影響因素可從供給、需求、成本等多個角度進行探討。

1. 供給:包括原料供應、產能利用率及新增產能釋放、碳酸鋰進口量、庫存情況等四個方面

原料供應:鋰輝石、鋰雲母及滷水等原料供給是否充足是碳酸鋰供給的主要影響因素,其變化將直接影響碳酸鋰的生產。我國鋰輝石多爲進口,主要影響因素包括海外鋰礦企業產能釋放速度及疫情等影響進口的因素等。

產能利用率及新增產能釋放:國內碳酸鋰企業新建產能投產、產能利用率(如檢修、限電限產影響等)對碳酸鋰的價格造成影響。當產能集中釋放時,碳酸鋰市場供給大幅增長,足以滿足下游需求,碳酸鋰價格傾向於下跌。

碳酸鋰進口量:現階段我國仍需依賴進口滿足碳酸鋰部分需求,故碳酸鋰進口量的變化會影響碳酸鋰供給。碳酸鋰進口量主要受疫情通關、海外假期等因素影響。

庫存情況:上下游企業通過調節庫存情況,調控碳酸鋰現貨市場流通量,從而影響碳酸鋰價格。

2. 需求:包括政策驅動和市場驅動兩方面

政策驅動:國家爲了促進節能減排、推動綠色經濟,不斷頒佈新政策支持汽車產業的電動化轉型,激勵新能源汽車市場的發展。過去支持政策以補貼政策爲代表,近幾年主要政策有“雙積分”政策和“綠牌”政策。

市場驅動:目前我國新能源汽車產業已進入市場驅動的新階段。補貼對新能源汽車消費的促進作用正逐步消退,個人出於市場動機的購車比例已上升至接近75%。這一轉變主要源於新能源電池技術提高及新能源汽車成本下降兩大因素。

3. 成本:碳酸鋰的成本主要包含採礦成本和加工成本

其中採礦成本與上游鋰資源的類型、品位以及所採用的採礦技術等有關。一般來說,提鋰成本從高到低依次排序爲:鋰輝石、鋰雲母、國內鹽湖、南美鹽湖。國內外相比而言,南美的鹽湖資源、澳大利亞的鋰輝石資源等國外鋰資源品位普遍優於國內,故我國鋰資源開採成本相對較高。

【碳酸鋰現貨市場概況】

富寶鋰電網發佈數據顯示,今日富寶碳酸鋰指數報103666元/噸,下跌4000元/噸,電池級碳酸鋰報109000元/噸,下跌4000元/噸;工業級碳酸鋰(綜合)報97000元/噸,下跌4000元/噸。氫氧化鋰指數報117000元/噸,下跌1000元/噸。鋰輝石(非洲 SC 5%)報840美元/噸,持平;鋰輝石(中國 CIF 6%)報1725美元/噸,下跌50美元/噸;鋰輝石指數(5%≤ Li2O <6%)報9725元/噸,持平;鋰雲母指數(2%≤ Li2O <4%)報3450元/噸,下跌300元/噸;磷鋰鋁石(7%≤ Li2O <8%)報12000元/噸,下跌400元/噸;富鋰鋁電解質指數(1.5%≤Li2O<5%)報3460元/噸,下跌200元/噸;主力基差爲0,較上週五持平。

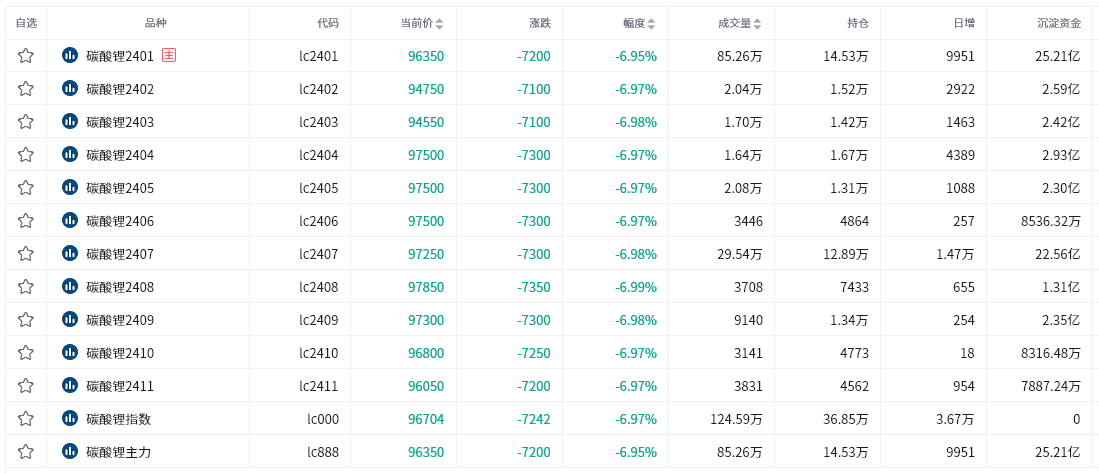

【碳酸鋰期貨市場概況】

截至12月4日15點收盤,廣期所碳酸鋰期貨合約全線跌停。其中主力合約LC2401跌幅爲6.95%,報96350元/噸,持倉量今日增加9951手至14.53萬手。

【機構持倉龍虎榜】

前20席期貨公司持倉數據顯示:碳酸鋰期貨主力合約今日淨持倉-14304手,處於淨空頭狀態,較前一交易日的-17832手有所減少。前20席多頭增持9281手,前20席空頭增持11475手。值得注意的是,位列前五多空共增倉18873手,其中多頭增倉7908手,空頭增倉10965手。

【機構研報對於碳酸鋰期貨的深度解讀】

銀河期貨:市場氛圍依然悲觀,價格仍有下行空間(看空)

海外電動車市場降溫影響明年整體出口需求,美國IRA限制細則不影響趨勢。青海鹽湖環保問題可能發酵,市場對純鹼的拉昇心有餘悸,但目前沒有相關減產公告,關注後續進展。短期跟蹤周度庫存發現本週冶煉廠去庫明顯,下游和其他庫存略有增加,總庫存減少。目前處於產業鏈主動去庫階段,市場氛圍依然悲觀,現貨預計會有甩貨情況出現,價格仍有下行空間,建議空單持有。但越向下可能抵抗越強,注意防範反彈風險,不要追空。

金瑞期貨:成本重心持續下行,預計碳酸鋰延續弱勢震盪運行(看空)

基本面未見好轉,空頭情緒蔓延,現貨成交清淡。目前供應仍然充足,而下游需求承壓明顯,市場對明年過剩預期較爲一致。從成本支撐邏輯看,當前礦價持續下跌,成本重心繼續下移,擠壓礦端利潤讓利冶煉生產。展望後市,成本重心持續下行,需求未見改善,供需過剩延續,以8-9萬爲成本支撐位,預計碳酸鋰延續弱勢震盪運行。

國投安信期貨:大量遊資和機構基於基本面判斷以做空爲主,謹慎偏空思路延續(看空)

上週初由於廣期所發佈增加交割倉庫和廠庫的消息,市場解讀爲1月合約擠倉概率下降,是短期行情激化的因素。與此同時冶煉廠庫存連續數週累積,主要原因是十一澳礦快速下調以及M+1模式以來,礦端倒掛情況得到根本緩解,冶煉廠再度出現加工利潤,並提高外礦進口量和碳酸鋰產量。中游環節庫存壓力再度抬升,市場關於鹽廠拋貨傳聞增多。期貨價格持續下行還有一個重要因素是在資金端,碳酸鋰期貨上市以來,市場熱度居高不下,沉澱資金已經來到65個億,大量遊資和機構基於基本面判斷以做空爲主,新增資金不斷做空也加劇了碳酸鋰期貨的跌勢。技術上看,碳酸鋰走勢極端,謹慎偏空思路延續。

申銀萬國期貨:基差較大警惕交割月前的期現迴歸(中性)

碳酸鋰01合約繼續大幅下跌,當前鋰價已經導致部分鋰鹽廠成本壓力加大,部分外採鋰雲母的廠商已經處於虧損狀態,鋰鹽廠挺價,帶動碳酸鋰現貨市場呈現升水狀態。11月碳酸鋰市場供應增量已經確定,而下游需求表現稍顯平淡。預計11月後國內碳酸鋰供應或難出現大幅增量。需要關注碳酸鋰01合約空單持倉仍然較高的狀態下,主流交割品電池級碳酸鋰量級的不確定性也或將影響產業對未來價格的判斷。基差較大警惕交割月前的期現迴歸。

國信期貨:基本面過剩對價格下行的指引力量未改,主力合約下跌空間仍存(看空)

現貨市場來看,上中游拋貨情緒持續,散單低價消息頻出,但零單報價持跌並未提振下游接貨情緒,庫存偏高位疊加價格下行趨勢下需求端接貨意願仍然低迷,成交多以長協爲主。基本面來看,11月南美鹽湖和澳洲、非洲鋰礦到港量預計增加,疊加下游當下生產對應一季度傳統淡季、12排產計劃預計小幅下調。展望後市,基本面過剩對價格下行的指引力量未改,主力合約下跌空間仍存。

【未來關注的風險因素】

1. 節前補庫情況;

2. 礦端到港情況;

3. 企業開工情況;

4. 原料供應穩定情況;

5. 新能源汽車產銷情況;

6. 鋰礦項目投產情況等。