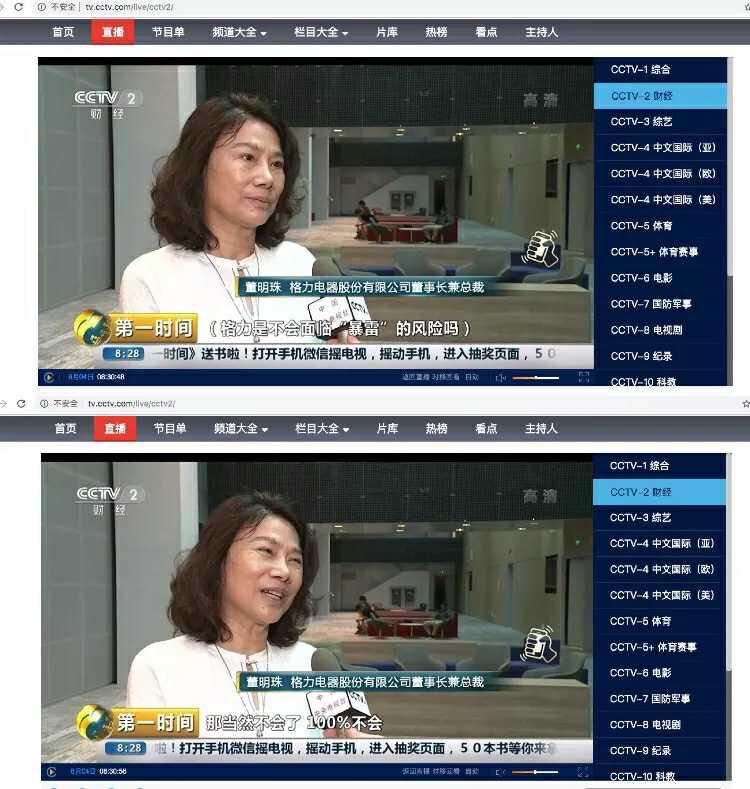

在8月4日上午央視財經《第一時間》節目中,記者提問:「現在有很多白馬股暴雷的現象?」董明珠答:「那就不是一個真正的白馬股,那是一個假的。」

記者繼續問道:格力是不會面臨「暴雷」的風險嗎?董明珠答:「那當然不會了,100%不會。企業的發展過程中,一個關鍵是修煉自己,政府只是給你營造一個公平的環境。」

然而,近日有投資自媒體發表文章:《格力電器中報,爆雷概率70%!》《為什麼我總覺得格力電器要爆雷?》,作者從數據和邏輯分析格力的中報出現負增長的可能性。

-編者注

2019年在我的投資生涯裏,是一個非常與眾不同的年份。超過了2015年的大股災,也超過了2011年-2014年三年的大熊市。雷聲不斷,響徹天空!

這一年企業造假實在是讓人難以忍受,特別是那些大白馬的破紀錄造假。加上很多績優股出現嚴重的業績下滑,在一季度市場大漲的情況下,投資者想期待2019年出現牛市,可能這個希望會大大的落空。

康得新、康美藥業 業績大造假

歐菲光、大族激光 業績大跌

海康威視 業績增長放緩

讓我們來看看今天的主角——格力電器。A股白馬中的白馬股,會不會出現中報業績放緩或者大幅下降的情況呢?

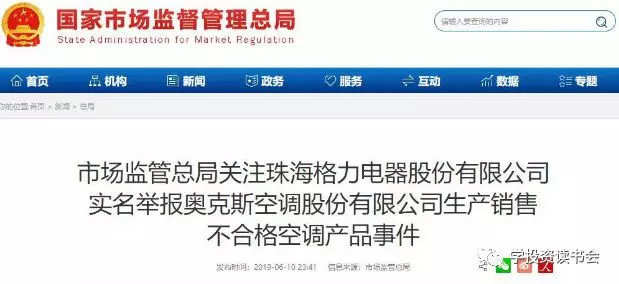

格力與奧克斯的撕逼大戰

格力的2018年年報和2019年一季報,兩份報表的差別非常的大。2018年,在全年空調市場增長僅4.5%的情況下,格力空調實現了26.15%的高增長。

好像格力電器根本就沒有受到行業增速放緩的影響,而且還拉大了與第二名的差距,感覺其他空調之於格力,就是垃圾。

到了一季度公司實現營業總收入410.06億元,同比增長2.45%。歸母淨利潤及扣非歸母淨利潤增速分別為1.62%、22.16%,這是格力近幾年表現非常差的季度報告。特別是經營活動產生的現金流量淨額77.33億元,同比減少46.15%。對於經營活動產生的現金流量淨額大幅減少,格力電器解釋稱,主要是支付其他與經營活動有關的現金增加所致。

業績的壓力是格力舉報奧克斯最主要的原因。一般情況下,當行業老大開始對小弟拿起武器時,説明整個行業競爭開始惡化了。老大的市場份額被小弟拿走,而且還是以產品質量不合格的方式拿走。從2018年空調銷售數據上看,空調行業的競爭壓力是越來越大了。

以一季報數據我們明顯看到,格力的空調主業開年銷售遇到了「問題」,那就是今年3月美的與奧克斯搶先發動的價格戰,對市場影響很大,格力沒有積極應對,美的與奧克斯分搶了格力的淡季市場蛋糕。

從A股各行業中報的預披露情況來看,傳媒、消費電子、汽車行業的業績都比較慘淡,消費行業的家電板塊很難獨善其身。格力電器中報的業績自然也難以像過去那麼好了,畢竟整個消費行業問題出現了。

格力,成也渠道,敗也渠道!

不少格力空調經銷商坦言,「雖然説最近幾年來,空調市場日子都不好過,大家也都説活不下去了。但今年真的是活不下去,很多格力經銷商們也叫不動了,都在尋找各自的退路。甚至不少人都開始悄悄做起了實施互聯網直賣模式的奧克斯空調的生意。因為,格力的拼命壓貨卻不顧商家死活的態度,讓我們感到心灰意冷,心太寒」。

日前,在格力電器公開實名舉報同行奧克斯空調之際,不少格力空調經銷商們卻一反常態,並沒有完全站在格力立場上,而是公開呼籲格力電器董事長董明珠,「在你們花了半年時間策劃、準備舉報奧克斯空調時,能不能抽出點時間和精力,拿出一些資源,來關心一下我們這些格力忠誠經銷商的生意和死活」。

「一邊是一線市場出貨實在是賣不動,一邊是代理商還在拼命地通過政策壓貨,除了壓空調,還要奪冰洗小家電,就一句話:壓死你為止.

一邊是3月份讓我們促銷優惠200元、進入5月優惠就變成800元,消費者都被搞蒙了質疑我們促銷不誠信,價格亂降;另一邊卻是代理商對於一輪又一輪的降價促銷並不承擔,所有損失讓我們自己掏腰包」,一位陝西西安的格力專營店負責人如是説。

一位來自湖北宜昌的格力代理商,回憶起格力空調這幾年來的生意,直接用「慘不忍睹」來形容:整個空調一線市場都在下跌滯漲,但格力為了董明珠承諾的高增長營收目標,就強制性按照增長20%甚至更高的目標來要求我們打款提貨。

2016年不到1.3個億的盤子,當年12月底壓貨9200萬,2017年虧損300萬,18年虧損280多萬,今年直接轉包給別人做,不想再被套了」。

還有不少地區的格力空調代理商抱怨,今年以來雖然市場不好,但是各地的增長目標還是維持在2位數以上,層層分銷、政策性壓貨,遭遇終端貨源賣不動。「很多同行為了跟政策吃貨,只能自己貼點數,直接通過一些竄貨市場將格力空調賣出去」,實在是沒有辦法。大量的格力專營店老闆日子更難過,目前山東、河南、湖北等地開始降價促銷,就是「變相以低價促銷誘惑商家再次提貨壓貨」,但是對於專營店的庫存卻不給予補差,這就是要將自己的經銷商們逼上死路。

格力的渠道算是A股中最強的。很多投資者都在格力上賺了很多錢,以為格力的競爭力是掌握核心科技,其實格力對渠道的控制才是穩定增長的核心競爭力。

其實大家仔細觀察就會知道,在普通的家電商城是看不到有多少格力的,因為格力走的是專賣店渠道,全國有3萬多家。主要賣的是空調,還有格力的其他產品。而其他的白色家電企業,比如美的西門子。他們要想賣冰箱空調洗衣機,必須通過家電商城等KA渠道。

就拿美的來説,他沒有格力那樣的專賣店。美的與家電商城更多的是合作者的關係,而格力和專賣店更多的是老闆與員工的關係。格力對專賣店這些經銷商以一種‘返利’的方式,進而控制專賣店的配送進度。

本身空調受到房地產週期的影響,但是格力有3萬家專賣店這樣的蓄水池,可以很輕鬆的將自己的空調放到專賣店裏,抑制住這樣的週期。而且這3萬家專賣店的格力區域銷售公司同時又是格力的二股東,利益完全捆綁。

最終專賣店成為最後的‘接盤者’,空調銷售年份好,自大喜過望。但是空調行業出現如今的局面,專賣店就要哭爹喊娘。不僅僅要承擔過多的庫存,將資金交給格力。而且又不能靈活的與其他空調進行價格戰,導致兩頭受阻。最後這個影響傳遞到格力電器公司本身。

格力的壞消息

閲讀格力電器的一季度報表,有很多問題浮現,而且這些問題很難被忽視。

應收賬款一季度增加34.4億,增加44.69%;預付款20.93億,增加96.81%。這兩個數據對應的是格力面對上下游做出的妥協,以前年份格力都是提前對上下游進行貨款的結算,將利益最大化於自己。而今年這樣的形式,格力不得不對專賣店進行一定的妥協,延長他們的貨款期限,好讓專賣店的資金壓力沒有那麼大。

預付款的增長有可能是空調之外市場拓展導致,還可能意味着管理團隊在對潛在的控股權競價者做出的姿態。

今年一季報的數據不管從哪個角度看,格力都有向渠道壓貨的嫌疑,而且今年程度更大。從應收賬款和預付款上,看到了格力開始‘照顧’專賣店,從存貨同比增長60億,看出格力實在沒辦法向專賣店這個‘蓄水池’裏倒水了。同時加上債務的增長,一系列的問題在短期內開始浮現出來。

據券商調研得知:今年年初由於格力沒有及時的實行降價措施,導致市場份額倍搶走了很多,尤其是美的的市場份額提升很快。格力今年的業績肯定會受到非常大的影響,但是美的的收入和業績會更穩健。

還有一個現象需要説明,大家請看下面的數據:

董明珠上任後,營業總收入連續7年卡在100億級的整數,2012年-2018年,營業總收入分別是1001.10、1200.43、1400.05、1005.64、1101.13、1500.20、2000.24億。

意不意外,每年的收入都是整數,而且還是很精確的。縱然格力在渠道上游完全的控制力,但是這樣的精確確實很難,而且格力的多元化業務開始了,並非只有空調啊,這調賬的嫌疑很大的!

同時,格力電器在財務上的疑點還是很多的。網上的質疑也不斷的顯現,希望這些都不是真的!

(網上對格力電器財務上的一部分質疑)

所以分析到最後,我覺得格力電器在中報上很難出現大的增長,甚至會出現很大的下跌。因為今年年初格力在市場份額的失算已經成為事實,再加上空調行業今年的增長肯定不會好,專賣店去庫存的壓力很大。這些因素的結合(當然還沒有分析格力董事長董明珠和其管理層),很難讓格力電器今年中報的報表好看。

再用數據和邏輯再來看看,格力的中報會不會負增長?

空調行業上半年內銷出現負增長

空調行業2019年上半年整體上銷售8866.9萬台,同比增長1.76%;但是內銷數據是5283.8萬台,同比增長-0.56%。

從總體上而言,空調行業在2019年上半年出現了增長停滯,不再有以前那麼高的增長!(不要跟我説今年七月份很熱,那是下半年了,不是上半年的數據)

而看到格力的數據,那是非常的慘烈,內銷和總體上都是負的(只有1-4月份的內銷數據增長0.00%)。加上上半年各空調公司出現價格戰,都在降價。

據相關信息顯示,格力沒有降價,可是空調銷量出現下降,那麼空調的收入自然是下降的(收入=銷量*單價)。既然收入會下降,那麼一般情況下自然會引起淨利潤的下降。

加上今年空調行業不景氣,一般的空調公司會意識到行業的競爭激烈。通常的做法肯定會加大費用來維持原有市場和新市場的市場佔有率,同期費用肯定會加大,也會影響淨利潤。

我不知道格力電器會不會跟‘通常的公司’一樣,還是在競爭激烈的空調市場裏,不加大費用支出。如果格力電器加大費用支出,那麼必然進一步影響企業的淨利潤,下降的更快!

以上數據根據研報和產業在線(當然如果數據不真實,那算我白説!)

格力電器增長的可能

今年七月是非常熱的,這個都清楚。但是在6月份的時候知道7月份熱不熱呢?我們普通人是不知道的。

如果格力和經銷商能夠提前知道7月份會很熱,那麼在6月份的時候肯定會有大量的存貨,來應對7月空調火爆的市場,那麼格力自然在6月份可以‘提前銷售’空調給經銷商。

但是研報的數據是格力6月份的銷量是下滑的,上面這種情況就不存在了。我相信格力電器也不會這樣做,把7月份的銷量算成6月份的。那麼上半年整體下來,格力電器的空調收入是下跌的,自然淨利潤是好不了了!

那麼關於空調業務,還有沒有其他的增長可能呢?暫時我還沒想到,希望大家留言給我!

其他業務的增長

雖然説空調業務佔據大頭,但是格力電器不僅僅只有空調業務,還有其他業務!

我們可以看到,雖然空調業務佔據了80%以上的收入比例。但是其他業務的增長是非常迅速的,2018年最慢的智能裝備增長都達到了46.19%,這是非常好的趨勢。説明其他業務增長是非常強勁的。

除非這些非空調業務出現大幅度的增長,不然也沒辦法避免空調業務的低迷,因為收入佔比實在很低。我的預測可能空調業務會出現業績的負增長,靠着這些非空調業務,會減少空調業績的下滑。使得整體業績不會大幅度的下滑,甚至可能會有一定的增長,但是高增長可能性很小!

研發、管理費用大增長

2018年格力的研發支出非常的大,雖然説銷售費用是佔大頭。但是我們也説過,今年上半年格力的銷售費用很可能增長很快,因為格力想保住市場份額最好的辦法就是加大銷售費用的支出。

研發支出的加大也是必然,格力現在正在準備搞多元化,多元化的前提就是要開發新產品,那麼研發費用增長是正常的。

當然還有一個因素我覺得很重要,格力有着非常強大的銷售渠道。市場很多人認為格力有利用銷售渠道平滑業績的可能。如果是真的,那麼自然中報的業績會出現平滑。我相信這不是真的,如果不是,那找不到格力業績高增長的可能!(我這裏也只是聽説,做一個假設)

綜上,即使非空調業務大增長和費用支出節約,也很難讓格力擺脱上半年空調銷售下降的現實。

業績的高增長實在是指望不上了,但是要出現業績的大幅度下滑也是很難,畢竟空調銷售量下滑還是在能接受的範圍。

低速增長和不增長估計是格力中報的基本格局,甚至會出現小幅度的業績下滑!

編輯/Iris