高盛认为,美股“七巨头”的出色表现是美股今年的决定性特征,明年它们可能会继续走高……

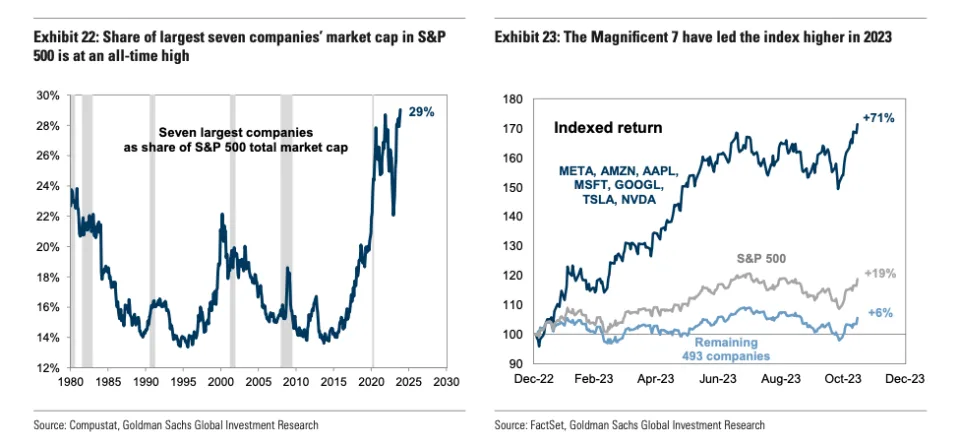

高盛指出,$标普500指数 (.SPX.US)$从未如此头重脚轻。

所谓的“七巨头”科技股,即$苹果 (AAPL.US)$、$谷歌-A (GOOGL.US)$、$微软 (MSFT.US)$、$亚马逊 (AMZN.US)$、$Meta Platforms (META.US)$、$特斯拉 (TSLA.US)$和$英伟达 (NVDA.US)$已经占标普500指数总市值的29%。

高盛发布的《2024年美国股市展望》显示,这是标普500指数市值首次被七只股票占去如此之大的比例。

高盛发布的《2024年美国股市展望》显示,这是标普500指数市值首次被七只股票占去如此之大的比例。

这一观点有助于解释高盛制作的图表。图表显示,“七巨头”今年上涨了71%,而其他493只股票仅上涨了6%,这却带动了标普500指数今年上涨了约19%。

由美国首席股票策略师David Kostin领导的高盛股票研究团队将“七巨头”的出色表现描述为“2023年股市的决定性特征”。

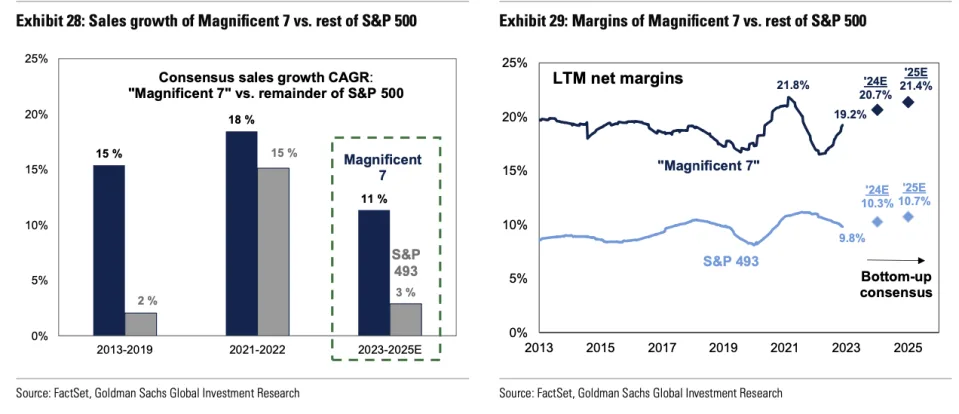

高盛展望报告中的另外两张图表显示,在通常影响股市表现的关键指标上,“七巨头”的表现优于其他493只股票。

从2013年到2019年,“七巨头”的年复合增长率为15%,而其他股票的年复合增长率为2%。这一差距在过去两年分别收窄至18%和15%,但高盛预计未来几年这一差距将再次扩大。

高盛预计,从2023年到2025年,“七巨头”的复合年增长率将达到11%,而标普500指数其他成份股的复合年增长率为3%。

“七巨头”的净利润率也表现出色,其19%的利润率高于其他公司9.8%的利润率。更不用说,这七家公司的长期每股收益增长预期为17%,而该指数中其他公司的这一数字为9%。Kostin写道:

“从基本面来看,近年来的盈利轨迹解释了七巨头相对于市场其他公司的表现。他们今年表现优异的同时,利润率和盈利的反弹超过了市场其他板块的疲软。市场普遍预期,七巨头将继续实现比该指数其他成份股更快的增长。”

高盛认为,“七巨头”未来可能会继续走高,但鉴于它们去年的上涨,这并不意味着买入“七巨头”是2024年的理想交易。Kostin写道:

“与其他493只股票相比,这7只股票的预期销售增长更快,利润率更高,再投资比率更高,资产负债表更强劲,在考虑预期增长后,其相对估值与近期平均水平一致。然而,鉴于预期较高,这种交易的风险回报状况并不是特别有吸引力。”

编辑/new

高盛認爲,美股“七巨頭”的出色表現是美股今年的決定性特徵,明年它們可能會繼續走高……

高盛指出,標普500指數(SPX)從未如此頭重腳輕。

所謂的“七巨頭”科技股,即蘋果(AAPL)、Alphabet(GOOGL)、微軟(MSFT)、亞馬遜(AMZN)、Meta(META)、特斯拉(TSLA)和英偉達(NVDA)已經佔標普500指數總市值的29%。

高盛發佈的《2024年美國股市展望》顯示,這是標普500指數市值首次被七隻股票佔去如此之大的比例。

高盛發佈的《2024年美國股市展望》顯示,這是標普500指數市值首次被七隻股票佔去如此之大的比例。

這一觀點有助於解釋高盛製作的圖表。圖表顯示,“七巨頭”今年上漲了71%,而其他493只股票僅上漲了6%,這卻帶動了標普500指數今年上漲了約19%。

由美國首席股票策略師David Kostin領導的高盛股票研究團隊將“七巨頭”的出色表現描述爲“2023年股市的決定性特徵”。

高盛展望報告中的另外兩張圖表顯示,在通常影響股市表現的關鍵指標上,“七巨頭”的表現優於其他493只股票。

從2013年到2019年,“七巨頭”的年複合增長率爲15%,而其他股票的年複合增長率爲2%。這一差距在過去兩年分別收窄至18%和15%,但高盛預計未來幾年這一差距將再次擴大。

高盛預計,從2023年到2025年,“七巨頭”的複合年增長率將達到11%,而標普500指數其他成份股的複合年增長率爲3%。

“七巨頭”的淨利潤率也表現出色,其19%的利潤率高於其他公司9.8%的利潤率。更不用說,這七家公司的長期每股收益增長預期爲17%,而該指數中其他公司的這一數字爲9%。Kostin寫道:

“從基本面來看,近年來的盈利軌跡解釋了七巨頭相對於市場其他公司的表現。他們今年表現優異的同時,利潤率和盈利的反彈超過了市場其他板塊的疲軟。市場普遍預期,七巨頭將繼續實現比該指數其他成份股更快的增長。”

高盛認爲,“七巨頭”未來可能會繼續走高,但鑑於它們去年的上漲,這並不意味着買入“七巨頭”是2024年的理想交易。Kostin寫道:

“與其他493只股票相比,這7只股票的預期銷售增長更快,利潤率更高,再投資比率更高,資產負債表更強勁,在考慮預期增長後,其相對估值與近期平均水平一致。然而,鑑於預期較高,這種交易的風險回報狀況並不是特別有吸引力。”