最近,運動品牌股價紛紛創新高,如LULU盤中創新高至193.71美元,安踏、李寧盤中分別創新高至61港元、20.55港元。招商證券通過同行橫縱向對比,為您覆盤行業背後的邏輯。全文6000字,讀完至少需要10分鐘。

-編者注

來源: 孫妤時尚研究

作者: 招商證券 孫妤、劉麗

一、國內體育用品行業身處最佳賽道,易誕生大市值龍頭

運動鞋服行業是為數不多的行業規模大、保持較快增長、高度集中、競爭壁壘高的大眾細分子行業。

國際上誕生了Nike、Adidas大眾專業運動品牌龍頭、以及UA、lululemon等專業細分品類龍頭。中國本土市場空間大、本土大眾運動品牌龍頭歷經擴張-廝殺-淘汰-集中化後於2014年迎來了復甦,安踏及李寧保持較快增長。

我們認為受全民健身熱潮興起、國家出臺多項體育產業支持政策等外部因素催化,以及各頭部品牌商創新升級迎合需求端專業化轉變,未來兼具專業與時尚的運動鞋服龍頭有望保持長青。

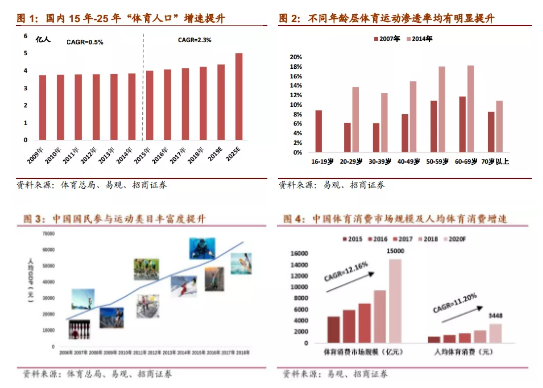

1、全民健身熱潮持續,運動鞋服規模及增速位居大眾子行業前列

體育用品子行業身處大容量市場中,且率先經歷行業興衰週期整合,在2014年復甦以來,近5年體育鞋服行業年均複合增速達到15.59%,未來隨着我國居民 運動參與廣度與深度提升,對專業、細分、場景化產品需求增加等因素催化下,預計未來5年體育鞋服市場仍有望保持年均10%的複合增長,市場容量有望達到4000多億的規模,較2018年提升近50%。同時,運動基因為行業通過科技創新打造產品功能差異化的核心競爭壁壘提供了天然的屏障,產品創新及迭代成為推動行業發展的核心創新力。

2、現階段緊握「需求細分+專業時尚」兩大趨勢,龍頭在週期波動中實現集中度提升

我們通過分析中美兩國的體育龍頭在行業週期波動中市佔率的變化趨勢,認為只有預判/引領需求變動趨勢,並主動進行相應產品/運營模式調整的品牌才能持續做大做強。具體到現階段而言,無論是美國還是中國,只有能夠憑藉創新性在產品專業細分及運動時尚領域掌舵的品牌才能順應需求端變化,表現更勝一籌。

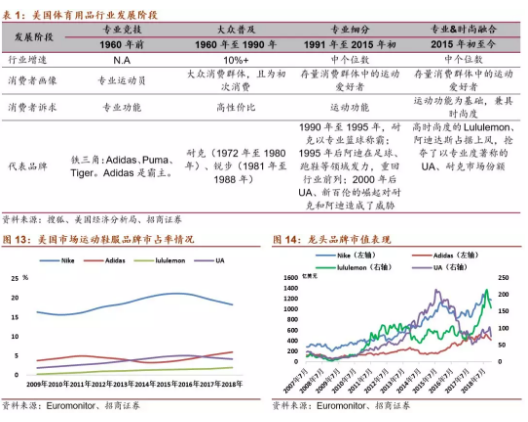

1)美國市場:從大眾化普及到專業化細分與時尚滲透,龍頭爭霸順勢者勝

2)中國市場:從粗放式擴張到精細化運營轉向,龍頭變革先行

中國的體育產業發展時間及成熟度均落後於美國,國內行業龍頭安踏及李寧近年來迎合需求變化,多維變革,龍頭地位穩固,但距離Nike及Adidas在國內的行業地位仍然較大。

二、海外巨頭覆盤:業績年化雙位數增長,市值屢創新高

Nike和Adidas在發展之初定位不同,在品牌發展早期Nike通過提供大眾化高質價比運動產品脱穎而出,而Adidas則以高端專業化作為初始定位。而後雖然在成長壯大的過程中均經歷了多次業績調整,但在過去的30多年間巨頭年化業績增速穩定在雙位數水平,市值屢創新高。

1、NIKE:科技創新永無止境,近40年間市值上漲超過1400倍

Nike自1980年上市至2018年底,收入及淨利潤增長134倍/161倍,年複合增速達13%/14%,期間市值上漲超過1400倍,估值從最低的10倍上升至目前的35倍。Nike的發展大致經歷了3個主要階段。

品牌初創期(1964-1989年):其憑藉強研發+高性價比產品快速崛起,華夫鞋、阿甘鞋迅速佔領市場,1980年一舉超越Adidas成為美國市佔率第一運動品牌。隨後憑藉搭載氣墊技術籃球鞋大賣以及喬丹代言的助力下實現了從代理商到龍頭品牌商的跨越。

品牌/品類/渠道快速擴張期(1989-2008年):順應美國體育消費從大眾向專業細分消費需求變遷,堅持技術創新,進行品類擴充以及細分領域多品牌運作,先後自創高爾夫/喬丹系列,收購了Hurley/Converse/STARTER/Umbro/ColeHaan等專業細分品牌。供應鏈和渠道從歐美向亞洲擴張,龍頭地位不斷強化。

數字化&精細化運營升級階段(2009年至今):出售部分經營不善品牌

,專注Nike/Jordan/Hurley/Converse四個品牌的精細化運營。產品方面除了持續科技創新強化運動功能以外,通過聯名+限售方式營造稀缺感,賦予品牌投資屬性。同時依靠大數據、AI等技術進行渠道/供應鏈數字化精細化升級,提高整體運營效率。

2、Adidas:時尚與功能融合,2014年後業績增長&估值中樞提升

Adidas成立於1920年,自1995年上市至2018年底,市值增長接近20倍,收入/淨利潤增長11倍/13倍,估值從10倍左右提升至目前的35倍左右。其自上市後發展大致經歷了4個階段。

產品專業化重塑(1991-1997年):90年代初順勢推出Equipment/Tubular Technology/Predator/Feet You Wear系列專業運動鞋,技術創新使得Adidas重回增長軌道。併購銷售滑雪/高爾夫裝備而聞名於世的賽拉蒙公司。

品牌/品類/渠道擴張(1998-2007年):1997年成立高爾夫子品牌,2005年收購鋭步。積極進行海外擴張,2005年後海外地區收入佔比首次超越西歐,2007年亞洲地區銷售收入佔比高達22%。

去庫存/精簡產品及品牌/渠道調整(2008-2014年):受產品創新放緩、中國區庫存危機、渠道管控能力下降以及整體運營效率低下等因素影響,主業業績增速放緩或下降。另外,此前的頻繁併購導致新品牌眾多管理難度增加,雪上加霜。

專業與時尚融合,重回快速增長軌道(2015年至今):一方面,出售表現不佳的併購品牌,重新聚焦足球/跑步/女子/運動經典系列和兒童品類。另一方面,加強新技術研發,Boost緩震技術橫空出世與Nike氣墊技術形成有效抗衡,並廣泛應用於旗下多個系列;同時與侃爺合作的椰子鞋大賣,引爆2015年後的球鞋時尚風潮,挽救持續多年增長乏力的業績。

三、「運動基因+科技附能+高效運營」造就全球霸主地位

在興衰波動中,我們總結出市值及業績增長的共同驅動力:

1)品牌創立之初植入運動基因,並在隨後的發展中始終堅守運動基因的強化。

2)緊握需求運動類目細分化趨勢,產品技術創新持續迭代出新建產品差異化壁壘。

3)「聯名+限量」推高品牌溢價,賦予產品投資屬性。

4)新科技與零售的廣泛結合,數字化、快速供貨、科技創新成為新零售時代增長的驅動力。

1、運動基因的植入和持續強化奠定品牌根基

1)缺乏運動基因的體育品牌是無法長期存續的

縱觀體育品牌巨頭的發展歷程,其共同點便是在品牌成立之初便十分注重運動基因的植入。

Nike式營銷:通過「押寶」潛力運動員取得品牌最大化傳播

Adidas:通過贊助大型運動賽事及國家隊進行自上而下的品牌營銷

2)品牌與運動場景融合挖掘培育用户運動熱情,反哺品牌消費

近年來,運動品牌愈發重視品牌與用户的聯繫,不僅僅是產品的聯繫,更是精神的共鳴。營銷的方式不再停留在媒體廣告上,而是通過組織線下活動的方式增加品牌與個人的互動,通過健身跑、籃球賽、健身俱樂部的方式進行社羣營銷,激發及培育用户的運動熱情,帶動品牌消費。

2、遵循需求運動類目化細分趨勢,技術融合時尚塑造產品差異化,限量發售推高品牌溢價

1)龍頭交鋒引領運動用品技術升級之路

Nike之所以能達到全球霸主的位置,與其把握住需求按運動類目細分化趨勢的同時,利用科技創新使產品持續迭代出新,引領需求息息相關。

擁有與生俱來的創新意識,品牌創立之初便暫露頭角。1974年《跑步者世界》的調查宣稱Nike Cortez是「美國最受歡迎的長跑訓練鞋」,極大地推動了運動鞋的發展歷程。

成立全球首家運動創新實驗室,體系化研發創新之路正式開啟;且公司對研發週期長/資金投入大/對性能要求極為苛刻。1999年至今,Nike專利數量高達9875件,其中鞋底2233件、鞋面2349件,其他鞋類相關技術5293件,遠超同行。

擁有多項劃時代意義的創新技術。如較經典的中底技術Nike Air、Lunar、Zoom、ZoomX、React等。

Adidas:近年來Adidas依靠Boost中底緩震技術助力扭轉頹勢,與Nike形成有效抗衡。

鞋面方面,Adidas幾乎與Nike同時間研製出一體織鞋面,取名為Primeknit,具有靈活、穩定、支撐作用。並於2014年2月發售了世界上首款針織足球鞋。

在鞋底方面,在籃球以及跑鞋領域主要有ADIPRENE,ADIPRENE+,Bounce技術,但是在Nike 氣墊風靡市場的30多年裏,Adidas的籃球鞋底技術一直處於被壓制狀態,直至Boost的研發成功。

2)順應運動專業細分化要求,通過孵化或併購方式進行新品類/新功能拓展

單一的品類具有受眾羣體、地域、渠道資源的天花板,所以在某一項品類成功後,往往會向其他品類陸續進攻,以擴大市場覆蓋面。

2)精簡供應商數量,加強與優質製造商深度合作

出於加強對供應商管控(包括品質、交期、生產環境、勞工待遇),以及降低製造成本提高管理效率的目的,品牌巨頭紛紛減少供應商數量,同時訂單向頭部優質供應商聚集。

3)數字化智能化管理賦能供應商,提升供貨柔性及效率

目前供應鏈各環節如何最大程度降低成本、提高效率,用最快的速度將最熱銷的產品送至消費者是兩大品牌巨頭當前改革的重點。

Nike於2017年推出「Express Lane」計劃,該計劃的目標是在90天內完成所有產品的更新和設計改動,並在兩天內完成產品生產,此前則至少需要一年時間。供應鏈提效主要依靠數字化升級以及人工智能的應用來實現。

Adidas將根據當季的銷售數據靈活部署生產,計劃其將從季前開發商品的模式轉向當季開發,創造有市場熱點的產品,預計到2020年全價產品銷售佔比達到20%。

4、高效&數字化渠道運營,實現更精準的消費者觸達

1)早期利用優質大經銷商模式實現渠道快速擴張

在兩大巨頭髮展的初期做法比較類似,為了儘快搶奪市場,通常採用多層代理的模式進行渠道快速擴張。

2)提升直營佔比以及零售運營力,加強與消費者直連

隨着銷售規模的快速擴張,跑馬圈地任務已經階段性完成,出於提升終端渠道控制力,加強與消費者直連的目的,Nike與Adidas在最近的10年均加大了直營渠道資金投入力度,直營增速及佔比均有明顯提升。

Nike主品牌最近10年其直營收入佔比不斷提升,從2009年13%提升至2018年的30%。

Adidas:線上快速發展,線下精簡門店數量,提高單店盈利能力。

3)加速數字技術應用,新零售快速開展

將線上流量向自主APP聚集,建立數據王國,抓住最核心用户及需求,為日後進行產品開發、產品投放、精準營銷進行數據積累。

Nike藉助移動端深挖用户數據,提升零售精準度;Adidas則在移動端的佈局與Nike不相上下。

加速線下大型體驗式數字門店建設,實現會員、商品、購物體驗全渠道融合

Nike通過線下體驗式門店進行與消費者直連;Adidas則精簡線下門店數量,但提升單店面積及購物體驗。

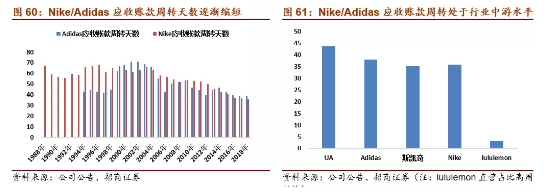

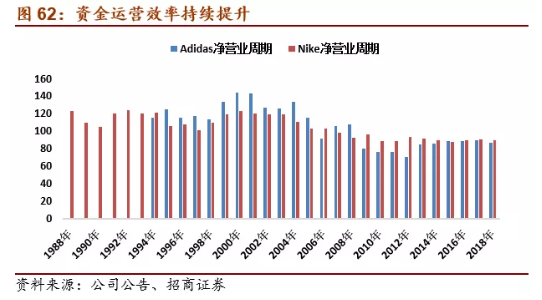

4)多維提效,淨經營週期顯著縮短

從存貨週轉的角度講,雖然兩家公司都在最近的十年提升了直營佔比,但存貨週轉天數呈現相對穩定的趨勢,驗證了兩大龍頭在渠道端精細化高效率的管控能力。

二者應收賬款週轉均呈現加速狀態,一方面由於直營佔比提升,另一方面也與商品暢銷,經銷商回款加快有關。

考慮到渠道高效運營,庫存保持良性;產品暢銷貨款回收加快;供應端生產週期縮短,對供應商付款加快;兩大龍頭整體資金運營效率持續提升。

四、國內體育用品龍頭的機遇與挑戰

1、體育營銷資源需要與品牌同步升級

國內品牌龍頭多年來十分注重國內體育營銷資源的掌控,如奧委會/國家隊關係的維護、各大運動賽事的贊助以及品牌代言等,國內品牌李寧/安踏/361/特步在運動資源的搶奪上十分激烈。

但相對於海外品牌而言,其差距在於:一是缺乏完善的運動員挖掘和培育機制,簽約知名運動員成本高昂;二是品牌發展史較短,品牌沉澱不夠,國際知名運動員難以成功簽下。當前國內龍頭如安踏、李寧處於品牌升級階段,體育營銷資源不能僅僅停留在國內賽事或冠軍代言、或者國際二線運動明星,長遠看適當考慮一線大牌運動員代言有利於塑造品牌力。

2、長期堅持自主研發及創新力提升

海外龍頭新技術的突破往往需要數年甚至10年的時間,而國內體育用品龍頭李寧及安踏自90年代創立至今僅有20多年的歷史,但由於前期以批發擴渠道為主,對產品功能的研發創新支撐力度不足。國內龍頭產品創新研發實力的升級也只是2017年後才開始有實質性的加強,與Nike和Adidas在產品功能方面的差距在逐漸縮小。

未來若要抗衡與Nike和Adidas的競爭壓力,投入大量的長期資金用以支持獨立研發實力的提升、以及產品功能的創新是關鍵因素。

3、突出中國元素,從潮流的追隨者向製造者轉變

長期以來,由於強大品牌影響力和限量發售策略,時尚潮流均由海外龍頭品牌引領。直到2018年李寧燃爆紐約時裝週之時,消費者才意識到國內品牌也是有時尚感的,此後「中國李寧」系列銷售火爆,李寧的業績也走出了連續多年的調整。這説明瞭作為國內品牌,與其跟隨國際潮流被冠以「抄襲」的罵名,不如加強自主設計,依靠中國元素提升自身時尚度。

但是與國際品牌相比,國內品牌在潮流產品出貨量的控制上略遜一籌,削弱了稀缺屬性,如李寧的韋德系列、安踏的湯普森系列雖為聯名款,但定價仍然走親民路線。

4、利用數字化技術提升渠道零售力,更精準的滿足終端需求

自2013年起,國內龍頭紛紛提出加強打造零售能力打造的戰略,率先走出行業調整。如李寧提升電商以及線下直營門店的擴張力度,同時扶持優質經銷商,提升整個渠道體系的數字化水平。安踏將由第三方運營的線上業務和旗艦店改為自營店,建立大數據分析系統,提升對需求端變化的應變能力。線下則減少管理層級,總部設立銷售營運部負責貨品運營,成立零售管理部負責渠道形象管理;鼓勵經銷商開直營店,減少二級代理。採取扁平化的銷售管理,透過公司全面的監察系統,以及銷售人員的經常性渠道巡查,使得公司能夠密切的監察零售商的表現。

但國內龍頭在數字化零售方面仍需提升的關鍵環節在於:1)通過優化和精簡經銷商隊伍,提升經銷商體系的管理效率。與Nike和Adidas以大經銷商為主的模式不同,國內安踏和李寧經銷商數量多、質量層次不齊,因此很難做到全盤數字化高效管理,存在着不同渠道串貨、價格不統一的問題。未來若能做到經銷商數量精簡、質量優化,則為經銷體系管理效率提升奠定了好的基礎。2)直營體系打通線上線下的會員、貨品數據,實現人、貨、場的高效融合,利於消費數據的積累和應用、會員的全方位服務、購物體驗的無縫銜接。

5、嘗試產能轉移降低成本,佈局智能製造提升反應速度

目前國內李寧和安踏的鞋服制造基地仍在國內,因此與東南亞擴產的Nike和Adidas相比,國內鞋服龍頭在全球化供應鏈的組織管理、產能擴張方面的能力仍較弱。而產品的製造週期也介於6-9個月之間,慢於海外品牌。因此,對於國內龍頭而言,未來若能夠將國內的管理能力輸出至海外製造季度,如東南亞等,不僅能夠有效降低成本,還可以緩解中國大陸招工難的問題。同時國內工廠嘗試智能製造,縮減產品交期,提高供應鏈的反應速度。

編輯/Grace