本文精編自申萬宏源:《房企融資收緊擴大到外債,維持低配評級》,華泰證券:《房企表外負債知多少?》

摘要:上市公司因債務違約造成股價大跌的事時有發生,比如年初的康得新。近來,房地產融資政策持續收緊,國家「房住不炒」態度非常明朗,房企潛在的資金鍊斷裂風險上升。華泰證券認為,與房企在資產負債表「賬面」上的負債相比,真正讓投資者擔心的是房企的「隱性負債」這顆「大雷」。

一、房地產融資政策全面收緊

上週五(7月12日)晚間國家發改委宣佈房地產企業發行外債只能用於置換未來一年內到期的中長期境外債務。這是自今年6月以來收緊公司債、信託融資、銀行貸款後又一控制房企融資的舉措。申萬宏源指出,房企所有融資渠道都已被調控,國家的「房住不炒」態度非常明朗。

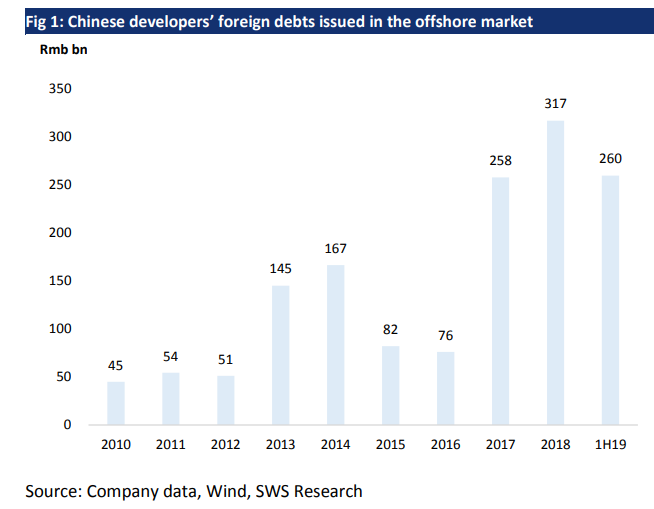

從下面數據可以感受房企對資金需求的迫切程度:今年1-6月,中國房地產企業累計在境外新發和增發美元高息票據約385億美金,同比增長28%,超過2017年全年發行額,相當於2018年全年發行額的八成,而同期到期的美元債額度約165億美金。

二、「隱性負債」,房地產的「大雷」?

房地產的大環境變了,錢難融了,這讓投資者很自然想到房企未來潛在的資金鍊斷裂,債務違約風險。華泰證券指出,與房企在資產負債表「賬面」上的負債相比,真正讓投資者擔心的是房企的「隱性負債」——表外融資。

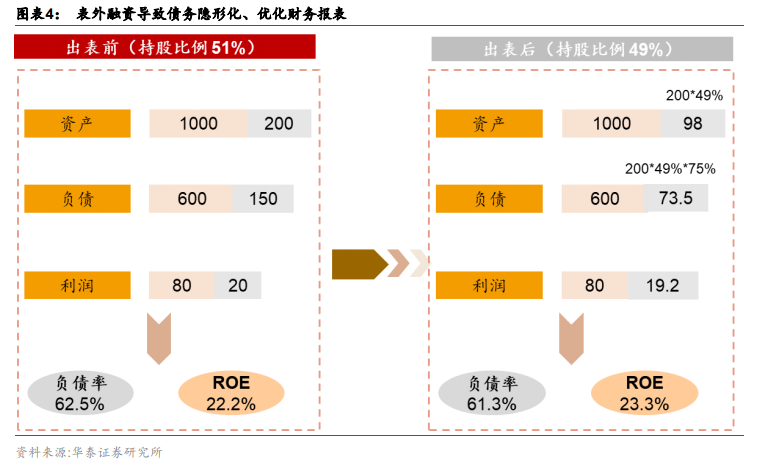

表外融資是房企的重要融資渠道補充,但房企表外融資使得債務隱性化、優化企業的財務報表、美化公司債務及利潤等相關財務指標、增強企業表內的融資能力,但同時也會推高房企的財務風險;表外融資增加企業的或有負債規模,會誤導使用者對房企的償債能力高估。

舉個例子,假設A地產企業總資產規模為1200億、負債750億、淨利潤100億,B原為A地產公司的並表子公司,A對其控股比例為51%,B的資產200億,負債150億,淨利潤20億。

如果通過出售B公司2%的股權實現出表,那麼在A的財務報表上資產變為1098億,負債600億,淨利潤99.2億,對應的資產債率由62.5%變為61.3%。ROE由22.2%變為23.3%。

三、「隱性負債」的「排雷」方法

哪些房企有「隱性負債」?華泰證券總結了房企的「表外負債」的常見套路:

1、通過非並表公司進行融資

具體的融資模式為房企A、B等同時對項目開發企業D持有一定的股權,但是由於A的持股比例較低或對項目的實際控制力較弱,導致D體現為A的非並表企業,所以項目公司D進行的融資並未體現在房企A的報表中,而實際上房企A對這部分債務也有相應的償還義務。

識別方法:如果房企選擇不併表項目公司,則合併報表只體現房企方面的投資額,體現在長期股權投資中,具體可關注附註中聯營、合營企業披露情況。

舉例:對某房企披露的合聯營企業中有A房地產開發公司,向上穿透分析A的股權結構發現,B投資公司持有53%的A房地產開發公司的股權,根據A的股東中有金融企業推測以A為主體按照「模式一」進行「明股實債」融資的可能性增加。

2、明股實債融資

在集團層面,房企可以通過永續債、優先股等實際為債務性的權益工具進行融資,這種方式規模相對不大;在項目公司層面的明股實債融資相對常見。

具體的融資過程為投資者首先認購相關資管計劃,如集合信託計劃、私募基金進行認購,然後資管計劃對房企的項目公司B進行投資,與房企A共同成立SPV,並與投資者約定固定回報或特殊分紅條款(資管計劃、信託集合產品、私募股權基金投資者享有資本金保障與項目優先收益,A或B享有劣後收益),並且房企A對資管計劃進行擔保,最終A或B根據合同約定條款,對投資者持有股權信託份額進行資本金回購。

識別方法:

a,如房企選擇並表子公司且在合併報表層面上會計師認定為權益投資,但實質上為債務屬性,則投資方的投資體現在少數股東權益中。一方面,要重點關注房企是否存在少數股東權益頻繁大規模變動情況;另一方面,可關注附註或公開資料中披露的少數股東權益主體性質,如果為基金、資管、信託等,意味着存在表外負債的概率較高。

舉例:某房企的少數股東權益規模較大,重點分析其少數股東權益主體性質,在其審計報告中披露,A投資管理公司為E房地產開發公司的少數股東,B信託為F房地產開發公司的少數股東,由於A和B均為金融類企業,意味着以E和F進行融資的可能性增大。

b,關注房企少數股東損益/淨利潤比率與少數股東權益/所有者權益差別。如果房企少數股東損益/淨利潤比率與少數股東權益/所有者權益比率長期差別較大,説明少數股東損益並非等於權益比例*淨利潤(即按企業業績進行分配),而是存在其他分配方式,此時企業存在明股實債情況的可能性較大。

c,關注房企對外擔保規模。由於母公司的規模最大、外部對房企母公司的認可度較高,因而,多數明股實債項目需要母公司層面進行擔保,如果母公司對外擔保的比例過高意味着企業存在表外隱性負債的可能性增大。

3、以應付款類科目的形式向向關聯方進行融資

房企可以通過向關聯方借款的方式來用經營性負債代替金融負債,從而降低其有息負債規模,這部分負債通常以其他應付款中關聯企業往來款的形式體現出來,但是確是企業需要實際需要承擔融資成本。另外融資租賃等工具的使用,也可以在「長期應付款」等科目體現出債務性應付,但是未計入有息負債中。

識別方法:由於房地產開發項目的開發週期相對較長,與投資方約定的收益支付週期則相對較短,所以產生了項目公司收入確認滯後於銷售現金回籠的情況。

因此,建議關注其他款、其他應付款科目的規模、差值、具體主體的資金往來情況。如果往來款項規模較大、存在對母公司大量的資金佔用以及與金融類企業的關聯資金往來,代表着表外負債存在的可能性較大。

舉例:某房企其他應收款、其他應付款科目的規模較大,並且存在對其資金的佔用情況,分析其財務報表附註,在其他應付款,存在對A信託公司的應付款項,代表着對A信託公司表外負債存在的可能性較大。

4、房企通過發行各類ABS減少有息負債或進行出表。由於信息較為公開,在分析有息負債時僅需將企業的ABS融資還原為有息負債即可。

四、重點房企表外融資梳理

華泰證券選取了2018年克而瑞銷售金額排名前80名,有存續債券的房地產企業進行分析房價的「隱性負債」:

1、從平均值來看,國有房企的指標普遍好於民營房企。

2、在國有房企中,綠城、五礦地產的相關指標弱於其它企業,金融街、信達地產次之。

3、在民營地產企業中,建業地產相關指標偏高;融創、新城控股、當代置業、金科、新湖中寶、協信、富力次之。

值得注意的是,企業財務指標受到企業經營模式等因素影響,利用單個或部分財務指標分析具有一定片面性。另外,如果公司對合營、聯營企業沒有完全披露,會導致部分主體並未被納入分析範圍內,從而低估表外負債規模。

編輯/jasonzeng