來源:華爾街見聞

美債收益率暴漲背後,可能期限溢價上升才是主因。分析師普遍認爲,近幾個月期限溢價大幅攀升轉正與美國國債的供需失衡脫不了關係,而因美國四季度仍面臨長久期國債的供給高峰,今年或許很難看到收益率回落的信號。

有“全球資產定價之錨”之稱的10年期美債收益率直衝5%,巨大的不確定性籠罩全球,明明市場預期美聯儲加息已接近終點,爲何美債收益率還會不斷攀升?

一個無法被直接觀測到的數字成了華爾街不斷提及的可能——“期限溢價”的飆升。

從理論上來說,可將10年期美債收益率拆解爲未來短端利率的期望+期限溢價(term premium)。所謂期限溢價,是對投資者持有長期債券的風險的補償。

最近幾周,圍繞期限溢價的爭論愈演愈烈,一些金融模型表明期限溢價正急劇上升,很大程度上推動了近期美國長債收益率的飆升,要知道在過去十年,10年期美債期限溢價基本處於零值以下(2021年3-6月暫時轉正),最近幾天10年期美債期限溢價轉爲正值,爲2021年6月以來首次。

根據紐約聯儲公佈的ACM模型數據,截至10月6日,10年期美債收益率較7月13日的低點上行的107bp中,期限溢價貢獻了其中的100bp,而短期政策利率預期僅貢獻了7bp——印證市場認爲美聯儲繼續加息的空間已十分有限。

分析師普遍認爲,期限溢價大幅攀升與美國國債的供需失衡有關,而因爲美國四季度仍面臨長久期國債的供給高峰,今年或許很難看到收益率回落的信號。

什麼是期限溢價?

簡單來說,“期限溢價”指的是補償投資者因爲可能遭遇的風險帶來的損失。

對期限溢價的理解主要分爲三個方面:一是通脹水平和未來貨幣政策貨幣的不確定性;二是貨幣政策選擇如何影響經濟前景;三是純粹的國債供需關係。

那麼也就是說,當前“期限溢價”的飆升,意味着在投資者看來,美國的經濟增長、通脹和國債供需都發生了出人預料的變化,成爲了不確定的風險因素。

一方面此前公佈的不少經濟數據都暗示,美國經濟仍然過熱,美聯儲加息預期升溫,因此市場不得不重新審視美聯儲“更長時間保持在更高水平”這一政策路徑,所造成的中長期不確定性進行重新定價,而另一方面則可能是因爲美債供需持續失衡,當湧入市場的美債大大超過需求,將推高收益率。

供需失衡是主因?

有分析認爲,對於市場而言,供需的邊際變化更爲重要。因美國財政部大肆發行國債,供應太多,才導致收益率暴漲。

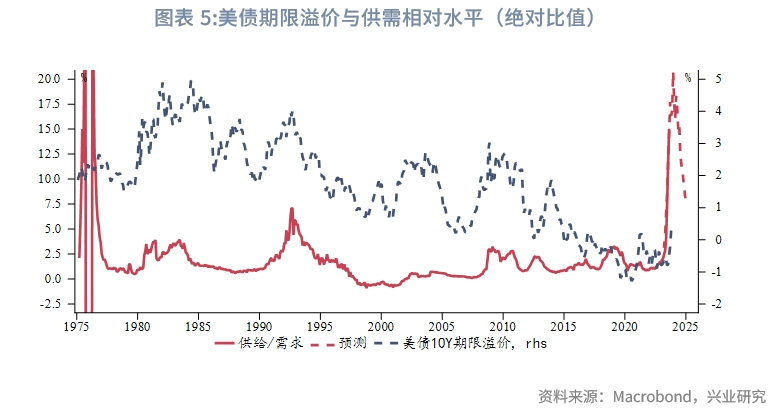

興業證券研究顯示,供需相對水平和期限溢價有較高相關性。近年由於美國債務規模激增,同時貿易逆差持續收窄,當前供給相對過剩。

在今年6月初美國債務上限和新的預算法案調整後,美債規模迎來了史詩級爆發,在歷時8個月突破32萬億美元規模後,此後僅僅用時3個月便刷新33萬億美元“新高”。

國泰君安指出,美債供給端的“氾濫”打破了原有的供需平衡,並進一步放大了市場對於美國中長期通脹中樞抬升的擔憂,各期限美債收益率急速飆升,在美債大幅放量的6月初、9月末至10月初兩段時間中,10年美債收益率分別上升了20bp、50bp。

美國財政部在2023年7月的再融資例會中,將今年三、四季度國債的預計淨髮行規模分別調升至超過1萬億美元和8520億美元,這是本世紀以來第二高的單季淨髮行規模,顯著超出市場預期,對市場形成“財政衝擊”。

9月底,美國兩院又通過短融法案,進一步增加了美債供給規模。

而需求端進一步加劇了美債的供需失衡現象,在美債供給顯著增長的同時,美聯儲作爲美債境內最重要持債人,自2022年6月以來持續縮表,出售國債,再加上歐央行不斷加息,以及日本央行預期退出負利率,美國國內與海外投資者對於美債的需求均邊際下降,成爲推動近期美債期限溢價走高,進而推升美債長端利率的重要因素。

怎麼估算期限溢價?

一直以來對期限溢價的測算都是一個複雜的問題,沒有一種完美的方法來知道投資者對未來利率的看法。

最簡單的方法是將國債收益率與市場中的調查數據中對未來利率預測進行比較,目前比較主流的計算方法是根據紐約聯儲的ACM模型進行測算,該模型使用不同期限的國債收益率來預測未來的短期利率,有效地找到它們在幾十年內關係的模式:

TSY = R + TP框架來看,其中風險中性利率R表徵的是短期美債遠期利率路徑預期,反映的主要是對貨幣政策的預期。

期限溢價TP表徵的則是長端相對於滾動短端利率所要求的風險溢價,反映的是風險偏好,包括增長風險溢價、通脹風險溢價與流動性風險溢價。

媒體分析認爲,這一期限溢價模型輸出的數據在經濟學界產生的爭議從未停止,尤其是在2016年以後,期限溢價爲負時,讓投資者摸不着頭腦,這與通常的市場預期和經驗不符,也使現在期限溢價再次回歸正值再次引發了爭議。

華爾街和美聯儲官員們怎麼看?

達拉斯聯儲主席Lorie Logan表示,期限溢價模型所傳達的信號讓她不太願意在今年再次加息,她認爲,期限溢價的上升可以再一定程度上冷卻過熱的經濟,這令美聯儲進一步收緊貨幣政策的必要性減少:

期限溢價的增加,在最近的收益率曲線變動中發揮了明顯的作用,儘管其規模和持久性存在不確定性。

Logan沒有深入探討是到底是什麼原因推高了期限溢價。但在華爾街看來,當利用期限溢價模型來支解釋時,期限溢價的上升主要是由於不斷增加的聯邦預算赤字。

RBC Capital Markets美國利率策略主管Blake Gwinn說:

在最近的幾個月裏,美國財政部既提高了其舉債規模,又增加了其較長期限債券拍賣的規模,這超出了投資者的預期。有關期限溢價的上升是由於供需動態的變化而產生的。

四季度國債收益率會回落嗎?

分析認爲,從期限溢價飆升的三個方面分析未來國債收益率,可能在今年看不到美國長久期國債收益率回落的信號。主要原因在於:

1)美國四季度仍面臨長久期國債的供給高峰。根據財政部公佈的季度再融資計劃,四季度計劃國債淨融資額爲8520億美元,其中中長期國債(2年及以上)淨融資額爲3385.5億美元,高於三季度的1779.7億美元。特別是,11月爲10年、20年、30年國債的季節性發行高峰。

2)財政支出大幅削減概率不高,美國經濟韌性仍有支撐。本輪加息週期美國經濟韌性的一大來源在於財政政策和貨幣政策的不協同,截至9月美國財政赤字佔GDP的比例爲7.6%,位於上世紀80年代以來的88%分位數水平。在財政支持力度較強的情況下,美國經濟急速走弱的概率相對較低。

3)政府治理、高額赤字和債務問題等或再度發酵引發市場關注,增加市場對長期國債的溢價要求。目前國會通過了45天的臨時撥款法案,使得美國政府避免關門。但11月中旬,兩黨將再次對新財年的撥款法案進行投票審議,美國政府治理惡化、高額赤字和債務問題或再次牽動市場情緒,對期限溢價帶來上行壓力。

編輯/Somer