來源:華爾街見聞

自10月7日爆發以來,巴以新一輪軍事衝突已經持續了三天。據央視新聞報道,10日凌晨,以色列軍隊再次空襲加沙地帶的多處目標,加沙地帶周邊多個定居點拉響警報。巴勒斯坦伊斯蘭抵抗運動(哈馬斯)武裝人員使用迫擊炮轟炸卡法爾薩阿德定居點,並阻擊以色列軍隊。

巴以衝突給本就因俄烏衝突受到衝擊的全球經濟帶來新的不確定性,尤其是油價飆升再次點燃市場對通脹反彈的擔憂。

值得注意的是,今年恰逢第四次中東戰爭爆發五十週年,也許這段歷史能給後人以啓迪和明鑑。

五十年前,也就是第四次中東戰爭期間,全球石油危機爆發,油價飆升四倍,導致以美國爲首的西方國家陷入了二戰後最嚴重的經濟衰退。當時,美國公開向以色列空運武器等軍事援助,作爲應對,阿拉伯國家開始實施一系列削減產量、石油禁運措施,將石油危機推向高潮。

週一,德銀宏觀策略師Henry Allen團隊對比了20世紀70年代滯脹時期與當今時期,發現它們有着驚人的相似之處:主要經濟體的通脹仍高於目標水平;近些年全球也經歷了能源價格的劇烈波動,並出現了日益增加的勞資糾紛。另外,今年也出現了厄爾尼諾氣候事件,對食品價格造成了上行壓力。

儘管如此,德銀仍表示,一些積極的信號表明,那十年可能不會重演。比如,全球央行啓動了一代人以來最大規模的加息行動,疫情引發的大多數供應鏈問題已經得到解決;大宗商品價格出現明顯下降。

相似之處

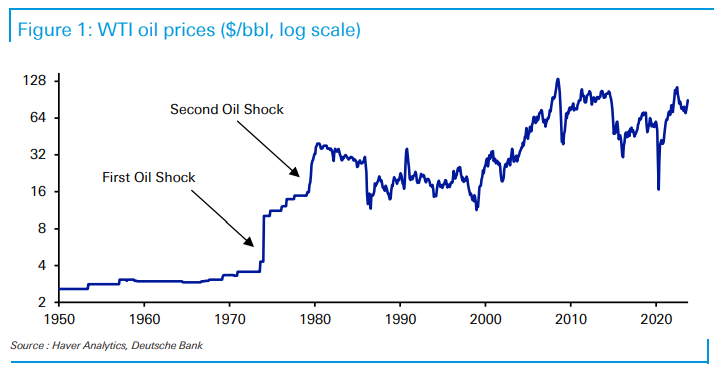

石油價格大幅上漲

20世紀70年代和當前最明顯的相似之處就是能源價格尤其是石油價格大幅上漲。

實際上,20世紀70年代爆發了兩次石油危機,導致通脹飆升。1973年,也就是第一次石油危機期間,油價從每桶2.9美元上漲至1974年1月的每桶11.65美元,漲幅達到四倍。

近年來全球也經歷了能源價格尤其是油價的大幅波動。例如,2022年俄烏衝突爆發後,油價曾突破每桶139美元的歷史新高。經歷了上半年的大幅回落,下半年高油價捲土重來,三季度WTI和布倫特原油分別上漲了29%和27%。

雙重打擊效應下,油價同時推高通脹並壓低經濟增速,將央行推入兩難境地。

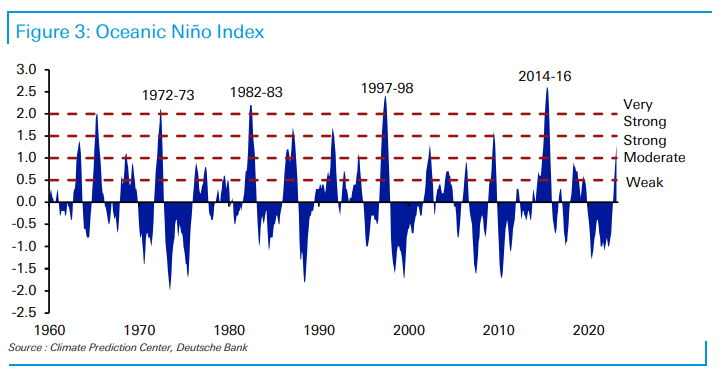

厄爾尼諾氣候事件

20世紀70年代發生了過去50年來最嚴重的的厄爾尼諾事件,今年強烈厄爾尼諾發生的概率也在增加。從歷史上看,厄爾尼諾事件一般會推高大宗商品尤其是食品價格,進一步加劇通脹壓力。

目前,美國氣候預測中心預計,今年冬季強厄爾尼諾現象發生的概率爲73%。更有甚者認爲,海洋溫度有30%的概率上升至2°C以上,可能會成爲1950年代以來去嚴重的諾爾尼諾現象之一。

如果此次厄爾尼諾如預期般強度非同尋常,將可能對通脹產生新的上行衝擊。

通脹持續高企,且通脹回落預期過於樂觀

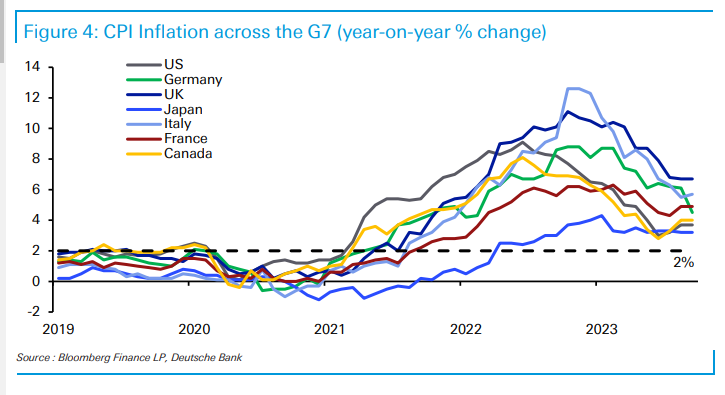

20世紀70年代,通脹居高不下達數年之久,與之相似的是,當前各主要經濟體通脹也均超過目標水平一段時間,比如美國通脹率已經連續兩年多超過2%的央行目標。其他主要經濟體如歐元區、英國通脹也有類似情況。

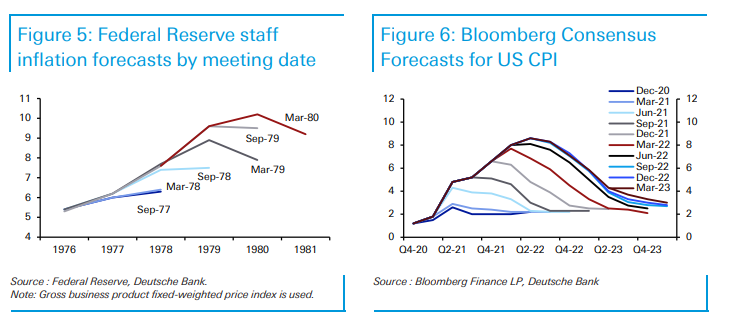

另外,20世紀70年代通脹回落預期多次過於樂觀,低估了通脹持續居高的可能。近兩年的通脹預期也存在類似偏差,多次對通脹回落速度和終點判斷過於樂觀。這使得央行在收緊政策上反應不夠及時果斷。

值得一提的是,20世紀70年代,通脹失控的原因不僅僅是1973年的石油危機,還有其他多種因素的疊加效應。

比如,由於前美國總統約翰遜提出的“偉大社會”計劃和越南戰爭爆發,從20世紀60年代末期開始,聯邦政府的財政開支大幅增加。另外,1971年,尼克松政府終止了美元與黃金的掛鉤,結束了佈雷頓森林體系下的固定匯率制度。隨後在1973年2月,美元貶值。

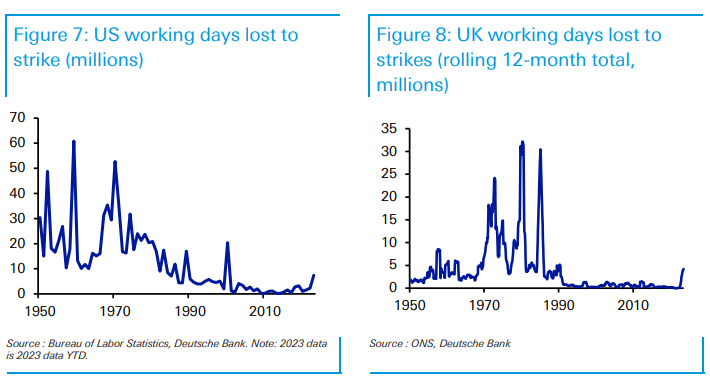

罷工頻率增加

與上世紀70年代一樣,歐美國家罷工行動的數量一直在上升。就在最近,美國發生了幾起備受關注的罷工,其中最引人注目的莫過於汽車工人罷工、好萊塢編劇和演員罷工。同樣,在英國,過去一年左右,有幾個公共部門的行業進行了罷工,包括教師和醫生。

儘管罷工的規模遠未達到20世紀70年代水平,但其對通脹和社會穩定的潛在影響不容忽視。

不同之處

全球貨幣政策已轉向緊縮

當前各國央行已啓動數十年來最快速的加息週期,對比20世紀70年代顯著不足和滯後的收緊幅度。

2022年3月,美聯儲開啓了20世紀80年代以來最激進的加息週期,截至目前美聯儲已加息11次,累計加息幅度達到525個基點。歐洲央行雖稍微落後,但也在去年7月開始快速加息的步伐。

此外,全球許多央行正在縮減資產負債表,其中美聯儲的總資產已經較峯值減少了超過1萬億美元。

供應鏈已基本恢復

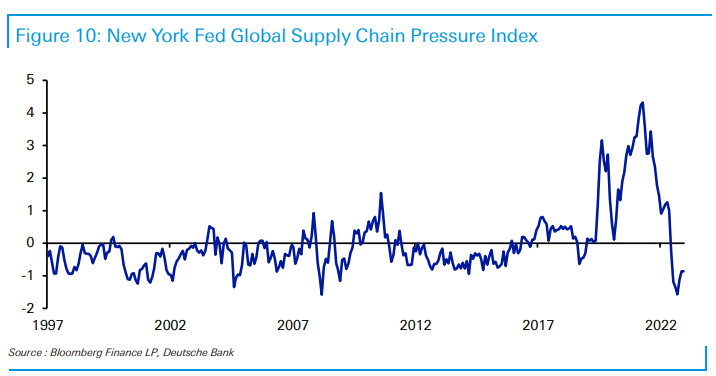

2021-2022年高通脹的原因之一,是全球經濟因疫情封鎖和重新開放而導致的嚴重供應鏈問題。

今年以來,供應鏈問題已大幅改善,紐約聯儲全球供應鏈壓力指數已從2021年底的歷史高點大幅下降,現在低於其長期平均水平。這與20世紀70年代的供給衝擊性質不同,當時更多來自結構因素而非週期因素。

大宗商品價格大幅回落

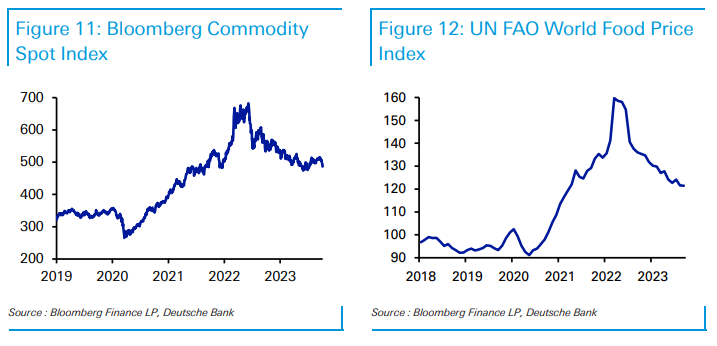

2021-2022年期間,通脹上升的另外一個重要原因是大宗商品價格的大幅上漲。但與供應鏈問題一樣,過去的12-18個月中這一情況發生了顯著逆轉。

2022年3月,布倫特原油價格一度飆升至每桶139美元,但自那時以來已經下跌到每桶88美元。同樣,工業金屬和食品價格也大幅下降。事實上,聯合國的食品價格指數在2023年9月跌至兩年半來的最低點。

通脹預期仍穩定

儘管通脹居高不下兩年多,長期通脹預期仍穩定在央行目標附近。

德銀表示,當通脹預期上升時,它可能會冒着變成自我實現預言的風險,因爲企業可能會漲價,工人要求漲薪。因此,長期通脹預期保持平穩尤其重要,尤其是考慮到長期和短期預期之間的分歧已經存在很長時間。

經濟對能源的依賴度大幅降低

20世紀70年代的能源衝擊能夠造成比今天更多的經濟損害,因爲經濟更加依賴能源。

當前經濟對能源的依賴度遠低於20世紀70年代。以美國爲例,經濟耗能已降低近三分之二。美國也轉變爲能源淨出口國,這大大降低了能源價格上漲對經濟的影響。

仍不能掉以輕心

德銀認爲,雖然當前全球經濟不會重蹈20世紀70年代的覆轍,但現階段仍不能掉以輕心。

當前各主要經濟體通脹水平仍高於目標,油價飆升的情況下,一旦預期效應發揮作用,可能誘發螺旋式通脹。

當前國際環境動盪,新衝擊頻繁發生。如果在通脹已連續兩年超目標的背景下再出現新衝擊,通脹預期很可能失控。這使得央行面臨更大挑戰。

經濟方面,當前增長仍然疲弱,特別是歐洲。如果經濟發生衰退,相比2010年代後期空間更有限。利率已大幅上行,債務負擔增加,而通脹又限制降息空間。

除此以外,歷史經驗證明緊縮週期的末端最爲艱難。20世紀70年代美聯儲曾多次過早放鬆政策導致通脹反彈。德銀表示,鑑於滯脹風險,現在退出刺激仍爲時過早。

編輯/ruby