今年,數字醫療已發展成爲AI浪潮中一個重要的產業升級和經濟增長點。對於整個醫療健康行業而言,這不僅是一場技術的革命,更是一場商業模式的創新。

在筆者看來,這在爲我國醫療體系注入新的活力的同時,也爲投資者提供了一個新的機會去觀察和投資具有潛力的數字醫療企業。

從市場最新動態來看,筆者留意到,國內數字醫療服務市場先行者東軟熙康(9686.HK)於9月18日在港交所開啓招股,招股價區間爲4.76港元至5.91港元,招股期爲9月18日至9月21日,預計將於9月28日上市。

可以看到,東軟熙康既有醫療信息化領域龍頭東軟集團作爲大股東的長期加持,還有頂級投行中金公司擔任獨家保薦人的保駕護航。兩方面直接體現出資本對於東軟熙康的青睞,也爲市場對其後續上市後的表現帶來了期待。踏着AI浪潮,我們不妨藉此機會進一步探討公司背後所蘊藏的內在價值以及後續的長期投資機遇。

數字醫療千億級別市場,滿足“好賽道”特徵

現在,許多投資者在選擇心儀的投資標的基本前提是看好的賽道、好的公司以及好的價格。這三個要素相互關聯,不可或缺。簡單來說,好的賽道能引導你走在正確的投資道路上,好的公司可以讓你在這條道路上領先他人,而好的價格則能夠讓你在適當的時機以較小的風險獲得較高的收益。

遵循這一原則,要評估東軟熙康的價值,我們首先需要了解公司所處行業的發展潛力。

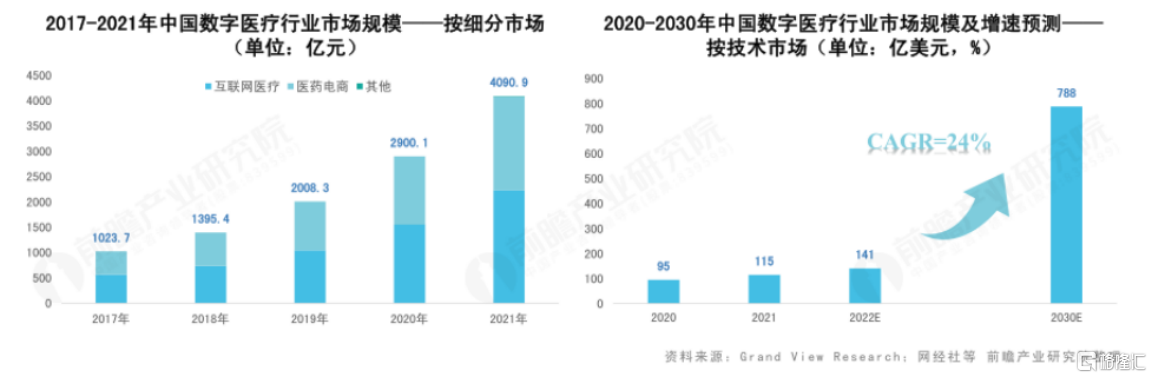

一方面,全球醫療數字化轉型已經成爲大勢所趨,中國的數字醫療產業也受益於政策面的利好,市場信心持續提振。

例如,《關於促進“互聯網+醫療健康”發展的意見》、《“十四五”數字經濟發展規劃》、《關於進一步完善醫療衛生服務體系的意見》、《深化醫藥衛生體制改革2023年下半年重點工作任務》等一系列政策先後出臺,均在加快推進互聯網、人工智能、雲計算、大數據等在醫療健康領域的應用。

另一方面,政策以及大數據、人工智能等創新技術的發展驅動着數字醫療產業加速發展,使市場邁入快速發展階段。

據前瞻產業研究院發佈的《2023—2027全球數字醫療產業經濟發展藍皮書》預計,到2030年,我國數字醫療行業市場規模有望達到788億美元左右,約爲5745億元人民幣,2022年至2030年的複合年增長率爲24%。

資料來源:《2023—2027全球數字醫療產業經濟發展藍皮書》

此外值得注意的是,國內數字醫療的滲透率仍有很大的提升空間。例如,遠程問診、線上購藥、疾病管理等場景滲透率分別僅爲21%、31%、8%,均處於較低水平。這也就意味着,整個數字醫療賽道的發展還遠未觸及天花板,國內龐大的消費人羣基數有望持續推動行業未來保持高速增長。

不難判斷,政策與需求的共振將不斷推動國內數字醫療滲透率提升,行業發展空間廣闊,且具有良好的成長確定性,東軟熙康這類數字醫療企業無疑有着較大的增長潛力。

商業模式多維激活內生動力,業績持續驗證成長性

自上而下聚焦到東軟熙康,其質地究竟如何?我們可以從商業模式、業績驗證兩方面來探討。

首先,東軟熙康獨特的業務模式奠定了其領先的市場地位。

據悉,東軟熙康以“以政府主導、區域化爲特點,線上線下跟院內院外相結合”的策略爲基礎,打造出中國首個以城市爲入口的雲醫院平台,建立了一個雲醫院網絡,將地方政府、醫療機構、患者及保險公司緊密聯繫起來,以實現醫療資源的公平獲取和醫療服務的高效交付。

簡單來說,通過雲醫院平台服務、互聯網醫療服務、健康管理服務、智能醫療健康產品四條業務線的協同賦能,東軟熙康能夠全方位的滿足院內院外的醫療服務需求。這一模式不僅爲公司在市場中佔據優先地位,也爲其穩固發展發揮了積極作用。

根據弗若斯特沙利文資料顯示,截至2023年3月31日,東軟熙康以城市爲入口的雲醫院平台已發展到29個,接入公司雲醫院網絡的醫院數量高達2500家。若按覆蓋的城市數量計算,東軟熙康已成爲中國最大的雲醫院網絡。

基於此,東軟熙康在行業快速增長的大環境下,將有機會通過規模效益和車輪效應形成自我強化的良性循環,獲得更多的市場份額和資源,持續實現高增長,從而站在行業前列。

資料來源:公司資料

其次,穩健增長的收入,意味着東軟熙康的商業模式正不斷得到市場檢驗。

據招股書顯示,公司收入由2020年的5.03億元增至2022年的6.87億元,年複合增長率爲16.87%,並於2023年第一季度取得8216.9萬元;毛利由2020年的1.34億元增至2022年的1.68億元,年複合增長率爲11.97%,並於2023年第一季度取得2253.3萬元。

數據來源:招股書

業績表現向好的背後,除了自身業務的增長,很重要的一點也在於東軟熙康不斷控制內部運營成本。可以明顯看出,公司的銷售及市場推廣開支、研發開支、行政開支均在呈現下降趨勢,實現降本增效。

數據來源:招股書

總體而言,良好的財務水平和不斷釋放的盈利能力正逐步體現出公司商業模式的正確性和發展潛力。隨着公司不斷根據市場環境和競爭格局進行創新優化,其商業模式也將會更加成熟穩定,實現更好的盈利和成長。

發行估值具備優勢,長期價值增長可期

最後回到市場層面,筆者認爲當前或是一個關注東軟熙康的合適時機,主要可以歸結於以下兩點:

其一,在於東軟熙康的發行估值具備優勢。

若以最高發行價5.91港元來計算,東軟熙康的市值約爲70億港元,相較於港股已上市的頭部數字醫療企業,估值具有吸引力。

據choice數據顯示,按9月18日收盤價,京東健康(6618.HK)市值約爲1308億港元、阿里健康(0241.HK)市值約爲618億港元、平安好醫生(1833.HK)市值約爲206億港元,意味着市場對於數字醫療賽道以及優質企業的認可。隨着公司正式登陸港交所,其將有望基於自身優勢和行業地位持續釋放估值提升潛力。

其二,在於港股醫療板塊處於估值低位區間,安全邊際較高。

近期,港股醫療保健板塊受各種宏觀因素影響持續震盪,市場情緒較爲低迷,板塊估值處於歷史性低位。

數據來源:Chioce

筆者認爲,隨着美國加息結束預期增強,資金有望迎來回流,同時經濟刺激政策組合拳出臺,相關估值壓制性因素有望得到緩解,市場風偏或將得到修復,若東軟熙康能在業績層面持續得到數據驗證,則有望迎來一輪價值增長機遇。

結語

俗話說,做事要順勢而爲,這句話放在當前時點的數字醫療領域亦是尤爲貼切。數字醫療領域一方面有着人口老齡化所帶來的穩增長屬性,另一方面還有着AI等創新技術賦能所帶來的高增長屬性,都明確了該行業未來發展的確定性和重要性。若能在這一大趨勢下尋找機會,無異於把握住了數字醫療領域的機遇。

正如前文所提到的,東軟熙康身處的賽道及自身資質正是符合“好賽道、好公司、好價格”的特點,背後折射出的是其立足於行業發展以及市場變化所形成的發展戰略,已經展現出在數字醫療行業中應有的競爭力。

同時,從此次東軟熙康的上市募資用途來看,公司將繼續拓展以城市爲入口的雲醫院平台,提供更豐富、更專業的醫療健康服務,並加強平台的技術基礎設施以提升數據處理和安全能力。這些舉措能夠多維度的提升其現有服務能力,滿足患者多元需求,進一步鞏固公司的市場地位和核心競爭力。

可以預見,隨着東軟熙康正式登陸港交所上市,其在資本的推動下很有可能釋放出更大的能量。對於其後續的表現,我們或許可以打開更多的投資想象力。