樂居財經 鄧如菲 樹蘭醫療管理股份有限公司(以下簡稱“樹蘭醫療”)於8月遞表港交所,聯席保薦人爲中金公司及中信證券。

自2020年,李蘭娟卸任樹蘭醫療董事長之位並由其兒子鄭傑接任後,樹蘭醫療便走上了持續虧損之路,2021年-2023年第一季度,公司已累計虧損2.25億元,且虧損額不斷擴大。

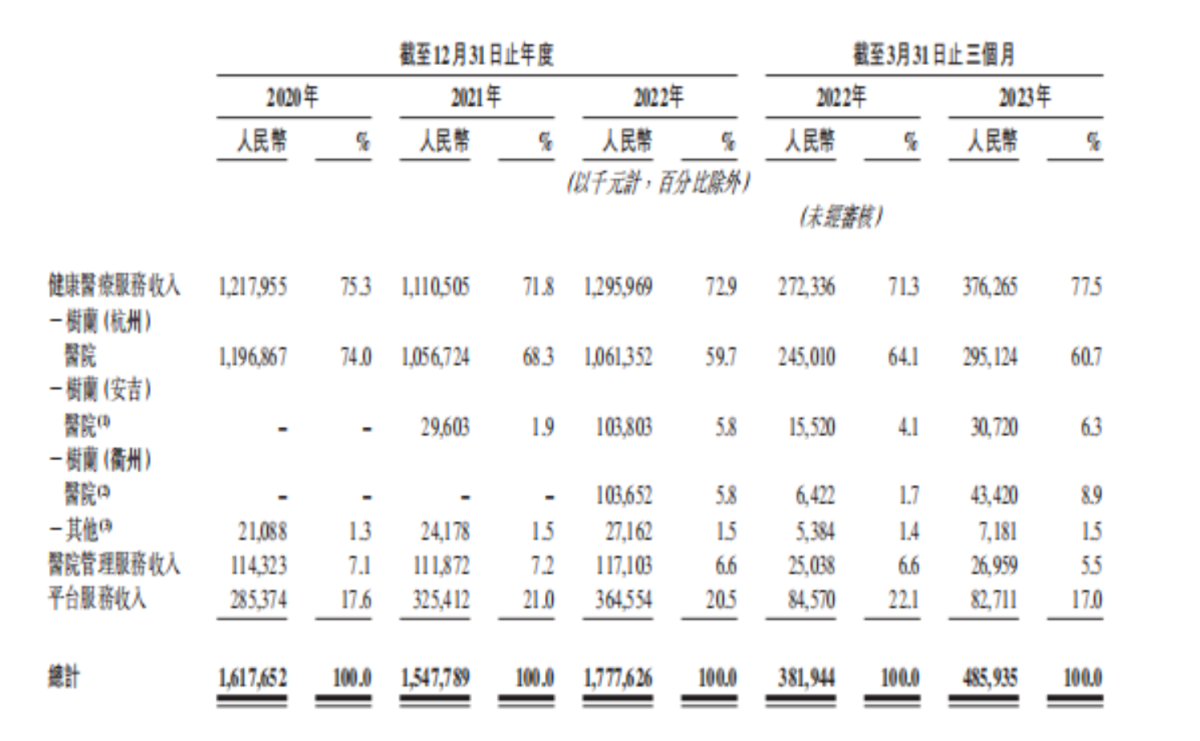

目前,樹蘭醫療的業務集健康醫療服務、醫院管理服務、平台服務三大板塊爲一體。

截至2023年3月31日,樹蘭醫療已擁有及運營三家社會辦綜合醫療機構,其中,樹蘭(杭州)醫院已開設1000張牀位,並設有46個臨床專科和13個醫技科室,是中國唯一一家能夠同時開展肝、腎、心、肺四大器官移植的社會辦醫療機構。

醫院管理服務方面,樹蘭醫療提供綜合管理服務和學科管理服務兩大模式。截至2023年3月31日,樹蘭醫療已與14家醫院簽署醫院管理服務協議,合作醫院覆蓋福建、重慶、河南、山東、廣東、雲南、安徽等省份及直轄市。

此外,樹蘭醫療還提供多項平台服務,包括數字醫療平台服務、醫療檢驗服務、臨床試驗服務和供應鏈服務。

多點佈局的運營模式下,2020年-2022年及2023年3月末,樹蘭醫療實現總收入分別爲16.18億元、15.48億元、17.78億元及4.86億元。其中,健康醫療服務貢獻了總收入的大部分,各期收入佔比超七成。

儘管總收入整體上呈上升趨勢,但公司利潤卻由盈轉虧,且虧損額度不斷拉大。2020年-2023年3月末,樹蘭醫療年內利潤分別爲6411.2萬元、-8228.9萬元、-1.11億元及-3154.5萬元,兩年半累計虧損了2.25億元。

對於出現大額虧損的原因,樹蘭醫療坦言,主要是由於醫院網絡擴張以建設及成立樹蘭(安吉)醫院、樹蘭(衢州)醫院,兩者均處於爬坡期,前期成本龐大但收益有限。

按照非國際財務報告準則計算,樹蘭醫療在報告期內的經調整淨利潤分別爲1.22億元、2117.7萬元、630.4萬元及480萬元。

需要指出的是,由於醫院行業因其重資產性質而需要大量初始投資,新成立的醫院需要時間吸引患者併產生足夠的收益以抵銷初始投資的成本及開支。因此在擴展醫療網絡的同時,樹蘭醫療的毛利水平也受到了新開設的兩家醫院影響,存在一定的波動。