來源:華爾街見聞

Arm衝擊納斯達克,成爲當下科技圈最受矚目的話題之一。

Arm將於9月14日在納斯達克正式掛牌上市,高達500億美元的估值,將使其成爲今年全球最大規模的IPO,更有望成爲繼阿里、Facebook之後的美股史上第三大IPO。

作爲芯片設計領域的領導者,Arm幾乎卡着全球科技巨頭的“脖子”,Arm架構是世界範圍內應用最廣的CPU架構,迄今已哺育出上千億顆芯片,覆蓋了全球99%以上的智能手機市場。

Arm的上市給今年如一潭死水的IPO市場激起浪花,同時火熱的AI浪潮也在不斷推高ARM的身價。

然而,Arm雖手握架構霸權,但卻賺不了大錢,同時“AI成色”不足,能否撐得起高企的估值?

接下來,掀開喧囂的表面,深入招股書,看看Arm到底是家怎樣的公司。

行業基石 卡着全球科技巨頭的脖子

Arm是一家怎樣的芯片公司?又是如何崛起併成長爲行業霸主?

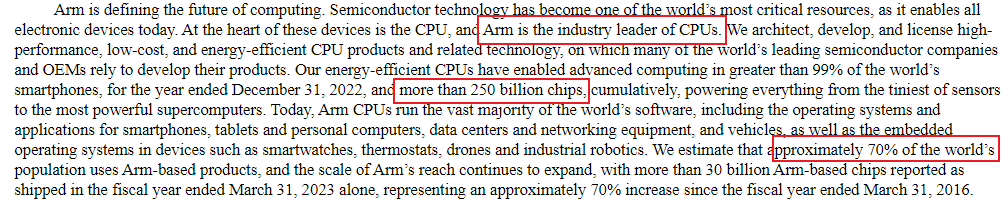

從以下介紹可以了解Arm的行業地位和提供的產品,Arm是CPU行業領導者,這是無容置疑。ARM擅長設計、開發和授權高性能、低成本、節能的CPU產品及相關技術,架構優勢使$蘋果 (AAPL.US)$、$英偉達 (NVDA.US)$、$谷歌-A (GOOGL.US)$等巨頭都成爲其客戶。

Arm的產品觸角廣泛,智能手機、平板電腦、導航系統以及甚至網絡設備,幾乎都採用了Arm架構的CPU,全球有大約70%的人口使用基於Arm的產品。

市佔率和出貨量方面,截至2022年12月31日,Arm的CPU在全球智能手機市場的佔有率超過了99%,累計出貨量達到了2500億。截至2023年3月31日的財年,基於Arm架構的芯片出貨量超過了300億。

1、靠RISC路線崛起

從歷史來看,Arm的崛起,實質上在於押對了RISC(精簡指令集)的路線。

Arm成立於1990年,最初是Acorn、Apple和VLSI三家公司的合資企業。創立之初,ARM給定下的目標是“開發高性能、低功耗、易編程、可擴展的處理器”。三十年間,這個使命和市場定位始終未變,而高性能、低功耗其實走的就是RISC路線。

CPU的基本架構分爲兩套:RISC(精簡指令集)和CISC(複雜指令集)。二者的區別在於,CISC性能高、功耗也較高,RISC性能不及前者、但功耗低,代表者分別是英特爾和Arm。

在PC時代,追求的是運算速度和性能,因而英特爾X86指令和架構幾乎壟斷了整個電腦芯片市場。而到了移動時代,更注重運算能力與功耗的平衡,採用低功耗、高性能的RISC的Arm快速崛起,Arm CPU也在智能手機革命中發揮了關鍵作用。

2、“許可費+版稅”兩大路徑創收

進一步來看,Arm在產業鏈中處於特殊的地位,並擁有獨特的商業模式。

整個芯片產業鏈大致分爲設計芯片、製造芯片、封裝芯片,而設計芯片之前需要指令和架構,這就好比“設計草圖”。

簡單理解,Arm研發出CPU“設計草圖”,蘋果、英偉達把“設計草圖”買回去,根據需求完善調整設計出芯片,最後在找到$台積電 (TSM.US)$按照設計把芯片製造出來。

沒有“設計草圖”,很難設計出芯片,而Arm在移動設備“設計藍圖”方面一家獨大。Arm在招股書中指出,隨着CPU設計的複雜性呈指數級增長,在過去十年中,還沒有一家公司從零開始成功地設計出一款現代CPU。

了解了Arm在產業鏈中的基石地位,其商業模式也就容易理解了。Arm通過賣“設計草圖”(知識產權)來賺錢,主要包括兩方面:

(1)許可費( license fees):客戶需要支付一筆費用來獲得Arm產品(“設計草圖”),進而開發基於Arm架構的處理器。

(2)版稅(royalties):當基於Arm架構的產品被設計和生產後,客戶需要根據每顆芯片售價按比例向Arm繳納版稅,其抽成一般是1%~2%。

簡而言之,Arm不僅賣“設計草圖”,還從“設計草圖”製造出的“成品”中抽稅,而“成品”則能帶來持續的收入流。

事實上,“設計草圖”也分不同的等級,能力強的芯片製造商需要簡略的草圖就可以設計出芯片,而能力差一點的製造商則需要更精確的草圖,同時架構也會有新舊的區別,這對應不同的許可限制。

傳統上,大多數客戶根據TLA的條款授權,Arm的產品。2019年和2021年,Arm分別推出了Arm Flexible Access和Arm Total Access協議,以使盡可能多的客戶可以以最適合特定業務需求的方式訪問,Arm產品。

手握架構霸權 卻賺不了大錢

雖然Arm手握架構霸權,但實際利潤並沒有那麼豐厚。

1、營收、淨利規模偏小

由於智能手機市場不景氣,Arm業績表現不佳。截至2023年3月31日的財政年度,營業收入爲26.79億美元,低於去年同期的27.03億美元,2021財年收入爲20.27億美元。

具體來看,Arm營收來源主要分爲許可費和版稅,其中40%爲許可費,版稅收入約佔營收的60%。

其中,版稅作爲ARM最賺錢的業務,不過由於基於Arm架構產品大部分是MCU(微控制器),價格非常較爲便宜;另一方面,Arm是從芯片價格中抽成,而非針對終端產品收費,因此帶來的收入卻並不高。

在2023財年,Arm出貨量超過300億顆,平均每顆芯片收取0.1美元左右。在2022年,基於Arm技術的芯片總價值達989億美元,佔了近一半市場份額。但Arm的版稅收入只有16.8億美元 ,佔芯片價值的1.7%。

不過,版稅的優點在於一次開發,一生收稅,舊芯片能帶來持續收入流。2023財年中,Arm約46%的版稅收入來自1990年至2012年間發佈的產品。

例如,ARM在1997年銷售給$諾基亞 (NOK.US)$和$德州儀器 (TXN.US)$的ARM7 TDMI架構的芯片,在2020年仍在出貨,20多年來一直持續賺錢。

費用方面,作爲一家芯片設計企業,Arm研發成本並不低,平均佔到收入的40%左右。

這就導致了Arm賺不了大錢,2021-2023財年Arm淨利潤分別是3.88億美元、5.49億美元、5.24億美元。

過去3年累計賺了14億美元,與客戶們的利潤一比相形見絀,$高通 (QCOM.US)$去年淨利潤130億美元,英偉達去年賺了40多億美元。

招股書顯示,近兩年淨利潤率的提升主要得益於2022年3月實施的裁員和重組計劃。從實施結果來看,Arm基本保持了工程師總人數不變,同時大幅削減了英國總部的管理人員數量。

2、產業鏈話語權不足

根本上而言,Arm賺不了大錢,可能是因爲產業鏈話語權不足。

有分析指出,整個產業鏈中,最賺錢的還是控制軟件生態的芯片公司,它們直接決定了某款芯片在市場上有多大競爭力。

根據華爾街分析Robert Castellano的報告,英偉達炒到4萬美元的GPU芯片H100 ,台積電賺1000 美元,提供內存芯片的SK海力士賺2000美元,剩下超 90%的收入幾乎全歸英偉達。

此外,ARM一直都處在中立的位置,架構標準對各大企業開放授權,導致其地位並不穩固。反觀其競爭對手英特爾,不但設計IP,還擁有自己芯片工廠,並通過與Windows形成Wintel聯盟來壟斷生態,從而掌握產業鏈話語權。

“AI成色”究竟有幾分?

Arm上市正值人工智能熱潮,對AI的狂熱情緒推動英偉達股價大幅上漲。爲了拔高Arm估值,孫正義狂蹭AI熱度。

孫正義認爲ARM能憑藉AI實現“指數級增長”,並對投資者們表示,Arm處於人工智能相關公司的中心區域,可以產生協同效應。

1、AI成色不足

然而,從招股書來看,Arm的AI成色不足。

Arm在其招股書中提到,隨着人工智能(AI)和機器學習(ML)的快速發展,Arm在這些領域也扮演着至關重要的角色,並與多家領先企業合作處理AI工作。

“CPU在所有人工智能系統中都至關重要,無論是完全處理人工智能工作負載,還是與GPU 或 NPU等協處理器結合使用”,然而,Arm專注於CPU的架構基礎,而不是創建大模型所需的GPU以及AI專用芯片的架構。

在風險提示處,Arm坦言,新興技術,比如AI和ML,可能採用不適用於通用CPU(例如Arm的處理器)的算法。因此,在基於Arm架構的芯片中,其處理器可能變得不那麼重要。

2、圍繞AI和ML方面的升級

其他方面,Arm最新的Armv9 架構,圍繞AI和ML做出了一定的升級。

今年5月,Arm正式推出最新架構Armv9,這是自2011年10月推出Armv8架構十多年之後,該公司對其CPU架構的首次重大調整變革。

對於開發者和用戶而言,全新Armv9兼容性CPU的最顯著特徵是將SVE2作爲ARM NEON技術之後新的基準。SVE2發佈於2019年4月,旨在加速高性能計算,在處理5G、VR和AR以及ML任務負載時具有很大增益。

Arm認爲,未來幾年,ML工作負載將變得越來越普遍。相應地,任何以性能或功耗爲中心的設備需要在專用加速器上運行ML工作負載,但其中的大多數仍會選擇採用在CPU上運行的更小範圍的ML工作負載。

3、關鍵缺陷:運算能力不夠強大

其實,Arm在AI領域的劣勢也很明顯,那就是運算能力不夠強大。

AI服務器領域主要由x86架構,以及英偉達Turing、Volta、Ampere等GPU架構所主導,Arm架構也在服務器領域逐漸嶄露頭角,特別是在輕量級和低功耗服務器方面,但是所佔份額很小。

AI對性能的要求非常高,X86架構可以採用性能極高的CPU,配合大容量內存和高精度顯卡,可以不斷提供運算速度。而Arm走的RISC路線決定了其性能缺陷,如果無法在性能上進一步提升,那麼Arm架構的缺點會越來越明顯。

因此,Arm似乎處在AI熱潮的邊緣,想吃到這份紅利很難。

增長越來越難 競爭越來越卷

近年來,Arm的增長空間越來越小,而競爭激烈程度不斷上升。

1、增長越來越難

爲了贏得投資者的心,Arm就必須想辦法創造更高的營收,但無論向左、還是向右,都存在雷區。

爲了提升營收,Arm希望把版稅從芯片價格改成以終端價格爲基準,同時CPU、GPU、NPU強行“捆綁銷售”。

但這面臨很大的壓力,反倒是逼客戶重新自研架構。有消息稱,高通將告別Arm架構,明年首次採用自研的Nuvia架構。

因此,Arm就把算盤打到設計自有芯片產品上。部分消息指出,Arm想要自行設計處理器,並優先使用自家最先進的架構。

而這樣就等於踩了客戶的地盤,過去芯片設計廠商與其合作部分因爲Arm的處於中立地位。如果Arm跨入芯片設計,自行生產芯片,相當於踩了客戶紅線。

這兩條“增長之路”危險重重,若Arm堅持這麼做,很可能破產長久以來建立的生態,把客戶加速推向競爭對手。

2、競爭越來越卷

例如,開源免費的RISC-V架構正虎視眈眈,不斷嘗試切入Arm的既有客戶之中。

RISC-V架構憑藉開源、精簡、模塊化的優勢,成爲芯片架構領域的“新秀”。RISC-V的開源性質吸引了衆多企業的關注,尤其對於小公司和初創企業而言,可以更容易獲得芯片設計授權,從而降低成本。

Arm也在招股書中提到,我們的許多客戶也是RISC-V架構及相關技術的主要支持者。如果與RISC-V相關的技術不斷髮展,市場對RISC-V的支持增加,我們的客戶可能會選擇使用這種免費的開源架構,而不是我們的產品。

此外,需要注意的是,Arm近四分之一的收入來自中國市場,並嚴重依賴Arm中國。但ARM對ARM中國沒有任何直接管理權,在ARM中國董事會中也沒有控制席位。

於是,ARM想要保住自己的地位,就必須不斷的投入,研發出新的架構。Arm也坦言,研發是其業務的核心,也是其未來成功的關鍵。

然而,這談何容易,進一步的創新將越來越難以實現,成本也越來越高。開發新產品需要投入大量的資金和時間,一般需要五年或五年以上的開發時間,而且不能保證產生預期的成果。

可見,擺在Arm面前的並不是一條坦途。

貴比英偉達,到底值不值?

其實,這次並不是第一次上市,1998年到2016年期間,Arm在倫敦證券交易所和納斯達克上市,後在2016年被控股股東軟銀集團以320億美元私有化。

在收購協議達成時,軟銀創始人孫正義非常興奮,他稱Arm將是軟銀的未來。

七年時間過去了,由於眼下軟銀願景基金投資收益不佳,僅2022年投資虧損就超過390億美元,加上出售Arm計劃失敗,孫正義需要通過ArmIPO來回籠資金,同時證明自己的投資眼光。

按照每股51美元的上限計算,Arm估值達545億美元,大幅高出軟銀初始收購價,這或將成爲孫正義賺的最多的一筆。

若以IPO指導價區間的中點定價,ARM的市銷率爲18倍左右,而在$費城半導體指數 (.SOX.US)$成分股中只有英偉達的市銷率高於這一水平。

但不少分析師對軟銀的樂觀預期並不買賬,認爲500億美元的估值可能高了,ARM不是英偉達,從某些角度來看ARM幾乎和英偉達一樣貴,但其業務增長的速度和幅度、營收和市盈率都很難支撐起孫正義的願景,也很難支撐起500億美元的估值。

投資者們普遍以EDA軟件公司的估值來對標Arm,與投資者給予$新思科技 (SNPS.US)$和$鏗騰電子 (CDNS.US)$等規模的芯片設計領域龍頭公司估值相比,Arm現在估值水平要高出一截。如果用這些上市公司的市銷率標準來測算,Arm估值將在320億至430億美元之間。

儘管分析認爲估值偏高,但市場需求火爆,週二已獲得10倍超額認購。Arm預計在9月14日 (週四) 上市,屆時將面臨市場的“考驗”。

編輯/jayden