2023年,男裝賽道似乎湧現出較爲確定的結構性機會。

整體來看,服裝行業復甦態勢相對明顯。根據國家統計局數據,1-7月,服裝、鞋帽、針紡織品類零售總額同比增長11.4%,遠超社零增速(5.9%)。而且,商務通勤、戶外活動場景增加等驅動男裝品類加快復甦,表現優於行業整體。

同時,男裝行業格局較優,且部分男裝品牌積極轉型,通過調整產品風格使之更貼合年輕人需求,實現外力與內力共振,激發更多業績活力。

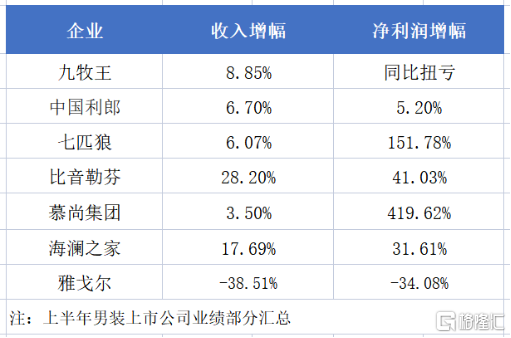

從已披露的半年報來看,多數男裝上市公司業績回暖,特別是利潤端增幅明顯。展望全年,市場亦達成一定共識:男裝有望延續向好趨勢。

來源:格隆彙整理

而在當前環境中,市場對業績邊際改善及確定性的關注度亦有望提升,男裝領域的投資吸引力有望隨之提升。

這個意義上,淨利潤增速領先的慕尚集團也不失爲一個優秀的觀察樣本。

強復甦背後浮現強內核

根據業績,上半年,慕尚集團實現收入10.85億元,同比增長約3.50%;歸母淨利潤2989.9萬元,同比增長419.62%;毛利率爲53.2%,較2022年同期增加2個百分點,較疫情前2019年同期增長3.5個百分點。

自此,慕尚集團已連續三個半年度保持盈利,而且盈利規模逐步擴大,反映其重回穩健發展軌道。

同時,拆解慕尚集團的最新業績可以發現:1)主業男裝業務收入同比雙位數增長,表現優於集團整體,或處行業平均以上水平;2)主品牌GXG毛利率創下2019年以來同期最高;3)線下渠道特別是自營渠道的效率提升,毛利率亦創2019年以來同期最高水平。

而這些也正是慕尚集團的核心基本盤,表明其發展內核得到進一步蓄能,在男裝賽道有機會加速起跳。

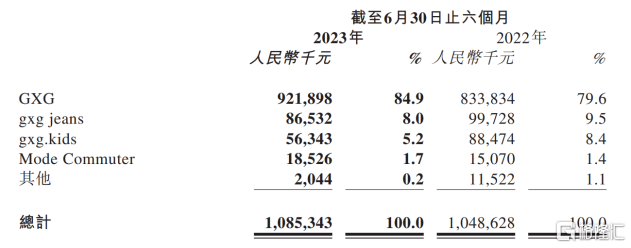

下面具體來看,上半年GXG實現收入約9.22億元,同比增長10.6%;新品牌Mode Commuter實現收入1852.6萬元,同期增加22.9%;整體收入增幅不及主業主要是由於慕尚集團縮減了線上渠道中非核心品牌的業務規模。

來源:公司業績

同時,GXG及Mode Commuter的毛利率均得到明顯提升。其中,GXG的毛利率達到56.5%,較去年同期增長2.6個百分點,這也是2019年以來同期最高水平。

在這背後,慕尚集團採取相對剋制的折扣營銷,有效控制產品成本,並加大了線下渠道的銷售力度,合力帶動毛利率提升。

聚焦渠道,慕尚集團的線下店鋪總數進一步下降至1047家,期內減少75家門店,而收入佔比上升至60%以上,可見單個門店運營效率的提升。其中,自營店收入約4.44億元,同比增長22.0%,經銷店收入約1.32億元,同比增長10.3%。

毛利率方面,線下自營店保持絕對領先,達到73.4%,同時創下2019年以來同期最高水平;經銷店出現明顯增幅,較去年同期提升8.5個百分點至53.9%,這兩大渠道的利潤率均明顯高於線上渠道;合夥店相對弱勢,這是慕尚集團向合作伙伴提供補貼及調整產品供應出現波動所導致。

來源:公司業績

沿着上述來看,慕尚集團成功塑造了一個更健康、活力的新形象,較以往幾年更具內生髮展動力。

從兩條線索看未來增長

更具體的,筆者看來有兩條線索構成慕尚集團新的增長邏輯。往前看,上述印證慕尚集團多年的改革佈局邁入了收獲期,率先實現“底層框架”升級;往後看,慕尚集團提前佔位“通勤男裝”,並正朝着這一方向加速奔跑,打開新增量。

1、前瞻佈局收穫紅利與底氣

翻看多份公告及市場資料看到,不少男裝品牌還在謀求年輕化、時尚化、休閒化轉型的道路上探索,尚未走到“深水區”,其中包括今年以來許多品牌提出回歸主業、整改店鋪網絡、加快新零售發展等。而慕尚集團則早早佈局,形成相關底層框架。

以渠道改革爲例,慕尚集團被譽爲“新零售男裝第一股”,其天然擁有濃厚的電商基因,但早年便重視線下市場佈局,打通新零售模式。

2018年下半年,慕尚集團推動GXG形象升級戰略,於線下打造綜合生活館,爲消費者提供一體化、重體驗的購物環境;2019年下半年,慕尚集團開始陸續關閉表現欠佳或虧損的線下門店,同時聯合天貓開設首家新零售體驗店,而後持續聚焦發展高勢能線下門店,提升品牌形象、客戶體驗及向線上引流。

再到2021年,慕尚集團線上線下一體化模式走向成熟。隨着渠道調控力增強,其再次主動調整佈局,開始降低爲線上渠道提供的折扣率等,推動利潤端不斷改善,也從而帶來上半年的多種積極變化。

得益於渠道、品牌的煥新,疊加產品創新,GXG亦一度被視爲離年輕人更近,“最懂年輕人的品牌”。

這可能也是爲什麼,GXG始終如年輕人一樣展現較強的可塑性,並且有底氣再次出發,在別人還在調整底層框架的時候,大刀闊斧推進新一輪戰略升級。

2、開啓強品牌認知高階轉型

今年5月,GXG正式確立品牌全新戰略:聚焦通勤場景,定位爲“更適合通勤的青年休閒男裝”。這也意味着其開始強化品牌認知,推動品牌高階轉型(全球知名品牌的核心優勢之一就是消費者認知優勢,讓消費者指名購買)。

具體實踐來看,有幾大邏輯支撐着其此次高階轉型。

其一,通勤場景是供需失衡的“空白地帶”。

如今,以Z世代爲代表的年輕人進入職場,甚至出任企業管理層,他們更加註重工作和生活的平衡,並對服裝提出了新的要求。男性的服裝消費也不再滿足於基礎款式。這讓商務與休閒服裝的邊界逐漸模糊,場景化需求凸顯。

而通勤場景賽道上幾乎沒有成熟的競爭者。上文也提到,不少男裝品牌尚未走到“深水區”,這導致在年輕人的心智搶佔上收效一般。

GXG離年輕人更近的這一點也決定其更有機會搶佔市場先機,強化品牌認知。

其二,GXG不斷加碼,加快品牌認知煥新。

爲加快品牌認知煥新,GXG已引爆式品牌傳播,而且不斷加碼。

例如,GXG提出全新slogan“上班穿GXG剛剛好”,打造更強品牌符號,與分衆傳媒達成戰略合作投放梯媒,以及社交平台場景化種草,與目標羣體形成更確定的連接。近日,GXG還官宣龔俊爲全球品牌代言人。GXG的品牌內涵與龔俊所呈現的形象、品質等非常契合,而且龔俊的商業價值有目共睹,其有望藉此實現流量+聲量的雙重爆發,合力推動品牌認知煥新。

還值得注意的是,GXG早前透露與分衆傳媒(002027.SZ)的合作還有大動作,將在秋冬新品上市階段引爆整個中國寫字樓,以及年輕人爲主的社區,助力GXG實現從公寓樓、寫字樓、商場、影院的消費者全場景、全覆蓋觸達。

從投放規模來看,GXG預計可能達到1億金額。這是GXG創立以來最大手筆的一次,足見其重視程度。

其三,也是最重要的一點,產品契合需求。

一方面,上文強調GXG離年輕人更近,其更懂年輕人的個性與時尚態度等,比較容易打造出引領風潮的產品。例如,其創立的“GXG青年羽絨製造局”自有IP深受市場好評,目前這一IP已進入3.0時代,突破羽絨場景邊界與溫度限制,爲消費者提供出一種輕便、時尚的選擇。

另一方面,GXG具有明顯品質優勢,質價比高,契合消費市場新需求趨勢。尤其進入今年以來,消費者更加關注產品質量。例如,交銀國際發佈2023年下半年消費行業展望報告並從中提到,消費者尋求支付同樣的價錢,但得到更好的產品。

這一點稍微展開來看,GXG堅持使用優質面料確保產品品質,包括藉助黑科技面料賦能產品體驗,今年確立“通勤”品牌定位後,更是全新升級零壓系列;同時,GXG邀請到了前阿瑪尼首席設計師來操刀今年的大師系列產品,此次合作將圍繞五個品類展開,包括毛衫、大衣、棉衣、西裝、外套。

這意味着,消費者有機會以相對親民的價格買到高品質、高審美的產品,也較符合GXG目標客羣職場年輕人的消費能力。

結語

總的來說,男裝行業迎來景氣向上的發展階段,爲做好準備的企業提供成長良機,一場久違的“戴維斯雙擊”或許也能夠隨之演繹。

當下的慕尚集團正朝着更確定的方向努力發展,成爲不容忽視的存在。無論從短期業績表現還是長期戰略佈局來看,慕尚集團的基本面持續向好,特別是在強品牌認知的層面走在行業前面,已經打開全新局面。

或許,慕尚集團的轉型過程並非一帆風順,但可以看到的是其走上一條上坡路,逐漸展現出長期價值。