来源:华尔街见闻

作者:杜玉

大摩认为,资本金监管要求增加、融资成本上升和贷款损失抬头等不利因素,仍在继续挑战美国地区银行的商业模式,未来这些银行放贷能力将继续收紧并有损实体经济。美联储今年票委卡什卡里直言,若不得不继续加息抗击通胀,年初的银行业压力可能再度爆发。

自上周穆迪下调美国10家中小型银行信用评级,以及本周惠誉警告可能下调摩根大通和美国银行等更大型机构的评级之后,美国银行股指便进入“跌跌不休”的模式。

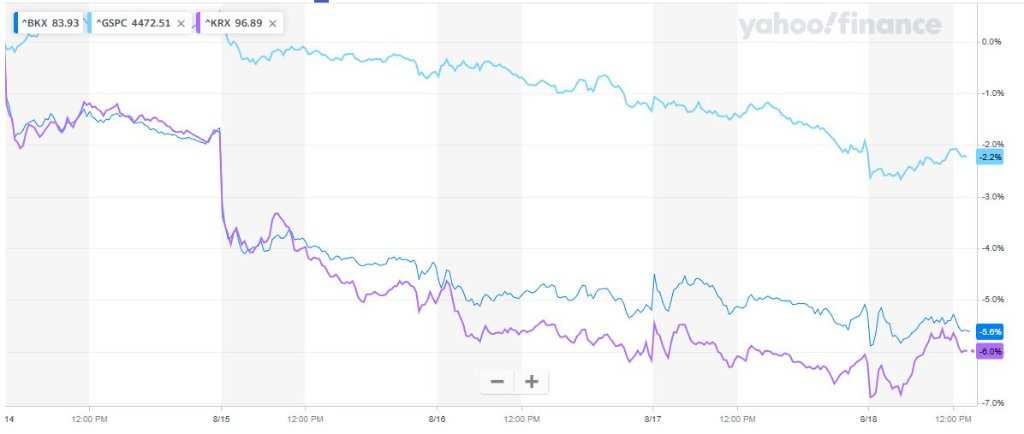

行业基准费城证交所KBW银行指数(BKX)本周连跌五日,期间累跌超5%,至7月10日以来的近六周最低。

KBW纳斯达克地区银行指数(KRX)周五勉强止步四日连跌,全周累跌近6%,创7月17日以来的近五周最低。

而在7月下旬,美国银行股指原本集体接近收复3月8日银行业危机爆发以来的全部跌幅。

过去五日银行股指和标普大盘表现,深蓝和紫色分别为BKX和KRX

过去五日银行股指和标普大盘表现,深蓝和紫色分别为BKX和KRX摩根士丹利定量研究全球主管Vishwanath Tirupattur近期发表研报警告称,对一些分析认为“银行业动荡”已经过去的乐观预期持怀疑态度:

“穆迪下调10家美国地区银行的评级提醒我们,潜在的资本金监管要求增加、融资成本上升,以及贷款损失上升等不利因素,都在继续挑战着美国地区银行业的商业模式。 ”

研报称,虽然迄今为止被降级的银行债务总额相对较小、约为100亿美元,但穆迪将6家更大型银行列入可能降级的观察名单,还将额外11家银行的前景从稳定下调至负面:

“这说明,面临降级前景的银行债务规模要高得多——远远超过1000亿美元。”

伴随着评级机构对美国银行业的负面展望,美联储、美国联邦存款保险公司FDIC和美国货币监理署OCC等多个监管机构联合提出拟议新规,计划将针对资产规模超过7000亿美元超大型银行的从严标准,施加给资产规模“仅需”超过1000亿美元的中型银行。美联储还提出对美国八家全球系统重要性银行实施资本附加费资本金规则。

大摩援引了旧金山联储的最新论文称,银行体系的监管框架变更将影响到实体经济,具体来说,拟议新规的更高资本金要求,将导致银行资产负债表中用于贷款和金融市场中介的能力下降。也就是说,新规直接针对的地区银行未来放贷能力和信贷标准过度收紧可能导致下一次危机:

“多个监管机构呼吁增加中型银行资本金要求,其中一项涉及可供出售证券的未实现损失对资本金的影响。目前,该规定仅适用于总资产大于7000亿美元的第一类和第二类银行,但提案将其扩大到总资产超过1000亿美元的第三类和第四类银行。

旧金山联储的论文显示,在2022年货币紧缩周期中,所持证券市值损失较大的银行向企业提供的信贷较少。鉴于过去18个月固收市场的经验,将这种按市值计算(mark-to-market)的损失影响扩大到小型银行将加剧信贷形成的潜在挑战。

在反映今年二季度贷款状况的美联储最新高级贷款官员意见调查(SLOOS)中,几乎所有类别的贷款标准均连续第四个季度收紧。我们要警告的是,未来上述标准还会经历更多紧缩。

受访银行们都预计,到年底将进一步收紧所有贷款类别的贷款标准,其中商业房地产(CRE)的收紧幅度最大,其次是信用卡,以及针对小企业的工商业(C&I)贷款。大多数银行表示,与2005年以来的历史中点相比,所有CRE和C&I的贷款标准都更为严格了。

对于更广泛的经济而言,这一调查显示了监管政策的演变如何影响信贷形成和整体经济增长。鉴于地区银行对需要再融资的商业房地产债务敞口不成比例(的大),CRE可能是这些压力最为明显的领域——这也是我们怀疑3月份地区银行业动荡尚未结束的另一个原因。 ”

研报还称,虽然拟议的监管改革可以为私人信贷等非银行贷款机构打开机会窗口,但值得注意的是,此类贷款的成本可能会更高。

本周二,今年FOMC票委、明尼阿波利斯联储主席卡什卡里便警告称,“今年早些时候爆发的银行业危机可能尚未结束”,而且对资产超过1000亿美元银行的更严格资本要求“根本不够”。

他指出,银行业目前情况似乎稳定下来,但风险在于,如果通胀没有得到完全控制,美联储将不得不继续加息,可能会令小型银行(所持证券)面临更多损失,年初的行业压力将再度爆发。

有分析称,美国地区银行业危机的根源在于“久期风险”,即信任危机迫使一些银行清算资产以满足用户的提款需求。随着加息环境下的利率上升和债券价格下跌,持有长期国债的银行将面临资本损失,这也成为硅谷银行率先倒闭的很重要原因之一。

FDIC主席格伦伯格(Martin Gruenberg)也在周一呼吁对美国大型地区银行实施额外更严格的监管。该机构计划提出一项规则,要求资产超过500亿美元的银行在向监管机构提交的应急方案中提供某些信息,概述如果其机构遇到问题时,他们将采取哪些措施。

格伦伯格称,截至2022年底,资产超过500亿美元的银行占美国银行总数的1%,却持有全部未保险存款的80%,这使得它们更容易受到存款挤兑的影响。

目前,银行需要向监管机构提交计划,详细说明一旦破产将如何结束业务,也被称为“生前遗嘱”。

FDIC希望银行能为潜在买家提供更多可靠信息和数据,例如要求银行确认可以单独出售的资产部分,这样可能会缩小银行规模并扩大潜在收购者的范围等。FDIC还可能提出了一项对大型地区银行实行长期债务要求的提案。

此前有分析称,美联储等多家监管机构拟议的增加资本金新规,将意味着受新规约束的银行被要求额外持有两个百分点的资本金,或者每100美元风险加权资产额外持有2美元的资本金。而美联储最新压力测试表明,美国最大的银行有能力度过经济衰退,并仍向消费者和企业提供贷款。

编辑/Somer

來源:華爾街見聞

作者:杜玉

大摩認爲,資本金監管要求增加、融資成本上升和貸款損失抬頭等不利因素,仍在繼續挑戰美國地區銀行的商業模式,未來這些銀行放貸能力將繼續收緊並有損實體經濟。美聯儲今年票委卡什卡里直言,若不得不繼續加息抗擊通脹,年初的銀行業壓力可能再度爆發。

自上週穆迪下調美國10家中小型銀行信用評級,以及本週惠譽警告可能下調摩根大通和美國銀行等更大型機構的評級之後,美國銀行股指便進入“跌跌不休”的模式。

行業基準費城證交所KBW銀行指數(BKX)本週連跌五日,期間累跌超5%,至7月10日以來的近六週最低。

KBW納斯達克地區銀行指數(KRX)週五勉強止步四日連跌,全周累跌近6%,創7月17日以來的近五週最低。

而在7月下旬,美國銀行股指原本集體接近收復3月8日銀行業危機爆發以來的全部跌幅。

過去五日銀行股指和標普大盤表現,深藍和紫色分別爲BKX和KRX 摩根士丹利定量研究全球主管Vishwanath Tirupattur近期發表研報警告稱,對一些分析認爲“銀行業動盪”已經過去的樂觀預期持懷疑態度:

“穆迪下調10家美國地區銀行的評級提醒我們,潛在的資本金監管要求增加、融資成本上升,以及貸款損失上升等不利因素,都在繼續挑戰着美國地區銀行業的商業模式。 ”

研報稱,雖然迄今爲止被降級的銀行債務總額相對較小、約爲100億美元,但穆迪將6家更大型銀行列入可能降級的觀察名單,還將額外11家銀行的前景從穩定下調至負面:

“這說明,面臨降級前景的銀行債務規模要高得多——遠遠超過1000億美元。”

伴隨着評級機構對美國銀行業的負面展望,美聯儲、美國聯邦存款保險公司FDIC和美國貨幣監理署OCC等多個監管機構聯合提出擬議新規,計劃將針對資產規模超過7000億美元超大型銀行的從嚴標準,施加給資產規模“僅需”超過1000億美元的中型銀行。美聯儲還提出對美國八家全球系統重要性銀行實施資本附加費資本金規則。

大摩援引了舊金山聯儲的最新論文稱,銀行體系的監管框架變更將影響到實體經濟,具體來說,擬議新規的更高資本金要求,將導致銀行資產負債表中用於貸款和金融市場中介的能力下降。也就是說,新規直接針對的地區銀行未來放貸能力和信貸標準過度收緊可能導致下一次危機:

“多個監管機構呼籲增加中型銀行資本金要求,其中一項涉及可供出售證券的未實現損失對資本金的影響。目前,該規定僅適用於總資產大於7000億美元的第一類和第二類銀行,但提案將其擴大到總資產超過1000億美元的第三類和第四類銀行。

舊金山聯儲的論文顯示,在2022年貨幣緊縮週期中,所持證券市值損失較大的銀行向企業提供的信貸較少。鑑於過去18個月固收市場的經驗,將這種按市值計算(mark-to-market)的損失影響擴大到小型銀行將加劇信貸形成的潛在挑戰。

在反映今年二季度貸款狀況的美聯儲最新高級貸款官員意見調查(SLOOS)中,幾乎所有類別的貸款標準均連續第四個季度收緊。我們要警告的是,未來上述標準還會經歷更多緊縮。

受訪銀行們都預計,到年底將進一步收緊所有貸款類別的貸款標準,其中商業房地產(CRE)的收緊幅度最大,其次是信用卡,以及針對小企業的工商業(C&I)貸款。大多數銀行表示,與2005年以來的歷史中點相比,所有CRE和C&I的貸款標準都更爲嚴格了。

對於更廣泛的經濟而言,這一調查顯示了監管政策的演變如何影響信貸形成和整體經濟增長。鑑於地區銀行對需要再融資的商業房地產債務敞口不成比例(的大),CRE可能是這些壓力最爲明顯的領域——這也是我們懷疑3月份地區銀行業動盪尚未結束的另一個原因。 ”

研報還稱,雖然擬議的監管改革可以爲私人信貸等非銀行貸款機構打開機會窗口,但值得注意的是,此類貸款的成本可能會更高。

本週二,今年FOMC票委、明尼阿波利斯聯儲主席卡什卡里便警告稱,“今年早些時候爆發的銀行業危機可能尚未結束”,而且對資產超過1000億美元銀行的更嚴格資本要求“根本不夠”。

他指出,銀行業目前情況似乎穩定下來,但風險在於,如果通脹沒有得到完全控制,美聯儲將不得不繼續加息,可能會令小型銀行(所持證券)面臨更多損失,年初的行業壓力將再度爆發。

有分析稱,美國地區銀行業危機的根源在於“久期風險”,即信任危機迫使一些銀行清算資產以滿足用戶的提款需求。隨着加息環境下的利率上升和債券價格下跌,持有長期國債的銀行將面臨資本損失,這也成爲硅谷銀行率先倒閉的很重要原因之一。

FDIC主席格倫伯格(Martin Gruenberg)也在週一呼籲對美國大型地區銀行實施額外更嚴格的監管。該機構計劃提出一項規則,要求資產超過500億美元的銀行在向監管機構提交的應急方案中提供某些信息,概述如果其機構遇到問題時,他們將採取哪些措施。

格倫伯格稱,截至2022年底,資產超過500億美元的銀行佔美國銀行總數的1%,卻持有全部未保險存款的80%,這使得它們更容易受到存款擠兌的影響。

目前,銀行需要向監管機構提交計劃,詳細說明一旦破產將如何結束業務,也被稱爲“生前遺囑”。

FDIC希望銀行能爲潛在買家提供更多可靠信息和數據,例如要求銀行確認可以單獨出售的資產部分,這樣可能會縮小銀行規模並擴大潛在收購者的範圍等。FDIC還可能提出了一項對大型地區銀行實行長期債務要求的提案。

此前有分析稱,美聯儲等多家監管機構擬議的增加資本金新規,將意味着受新規約束的銀行被要求額外持有兩個百分點的資本金,或者每100美元風險加權資產額外持有2美元的資本金。而美聯儲最新壓力測試表明,美國最大的銀行有能力度過經濟衰退,並仍向消費者和企業提供貸款。

編輯/Somer