文/樂居財經 程孟瑤

去年7月,華爲聯手雲南白藥入局人工智能(AI)製藥賽道,打破互聯網科技企業跨界AI製藥的次元壁,騰訊、阿里巴巴、百度、字節跳動等互聯網巨頭紛紛浮出。

所謂AI製藥,就是通過將人工智能技術與生物製藥技術融合,來縮短藥物研發時間,節省研發成本,提高效率。

一年後,AI製藥(AIDD)賽道初創型企業InSilico Medicine Cayman TopCo(簡稱“英矽智能”)向港交所提交招股書,若此次IPO進程順利,英矽智能將成爲國內AI製藥第一股。

英矽智能啓動IPO引發行業關注,除了“第一股”光環,還有一部分因爲公司目前沒有實現新藥商業化。據招股書披露,英矽智能目前主要通過賣平台賣服務獲取收益,2021年至2022年其營收增長539.6%,但巨額投入下,虧損擴大超71%,兩年累積虧損達3.53億美元。報告期內,英矽智能的累積研發支出是其累積營收的3.36倍,管理費用也不低,佔同期總營收比例在80%以上。

巨額投入、營收不高、短期虧損、研發、管理費用降不下來,英矽智能有着創新醫藥企業通病。不過好在其頗受資本偏愛,華平、高瓴、紅衫、百度、啓明、復星等資本聯投,4年7輪融資除了帶了豐厚的運營資金,估值也被抬升接近9億美元。但如果產品與技術無法變現,投資者是否還會有信心和耐心?

一、資本“輸血”度日

估值四年增長近16倍

2014年,Alex Zhavoronkov在美國創辦了Insilico Inc,開始開發PandaOmics、Chemistry42、inClinico等平台。2019年成立香港總部後才啓動了第一個藥物發現及開發項目。

PandaOmics是藥物研發靶點識別階段的商業智能工具;Chemistry42是小分子平台,既可以設計小分子也能分析小分子;inClinico則是專門用於預測II期向III期轉換臨床試驗結果的生成式AI驅動軟件平台。

平台開發、醫藥研發都是“燒錢”項目,2020年英矽智能才正式推出PandaOmics、Chemistry42平台,其招股書從2021年開始記錄收入,inClinico則是2022年才正式推出。自成立以來,英矽智能的營運已消耗大量現金。2021年和2022年,其經營活動所用的現金淨額分別爲3810萬萬美元、4750萬美元。

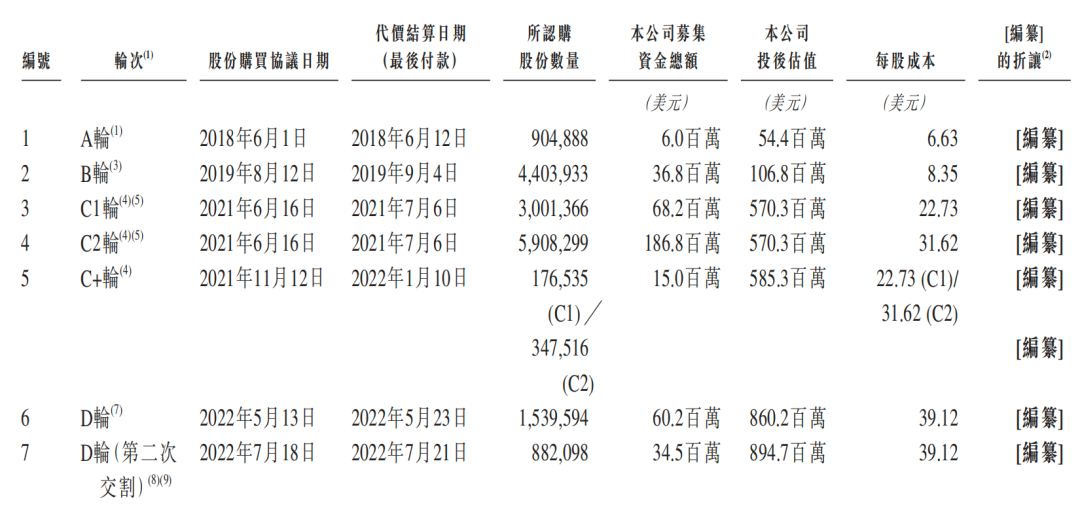

前期“造血”能力不足,英矽智能主要透過股權融資獲取營運資金。2018年和2019年,英矽智能拿到A輪600萬美元、B輪3680萬美元融資後,啓動了第一個藥物發現及開發項目。B輪融資後,英矽智能估值突破百萬美元。

對於新興賽道,資本會聞風而動,但也會考慮回報。PandaOmics、Chemistry42平台正式推出後,有了“產品”落地的英矽智能迎來融資小高潮。2021年和2022年英矽智能完成了5輪融資,入股價格也有了變化,從B輪的8.35美元/股,一路增至D輪的39.12美元/股,投後估值8.95億美元,四年增長近16倍。

7輪融資,英矽智能募集資金總額達4.075億美元,投資方包括紅杉中國、啓明創投、禮來亞洲基金、藥明康德、創新工廠、百度風投、高瓴、華平投資等機構。值得一提的是,郭廣昌旗下的復星不僅參與了D輪融資,2021年與英矽智能訂立戰略合作協議,英矽智能與復星及賽諾菲的合作協議收到2550萬美元預付款。

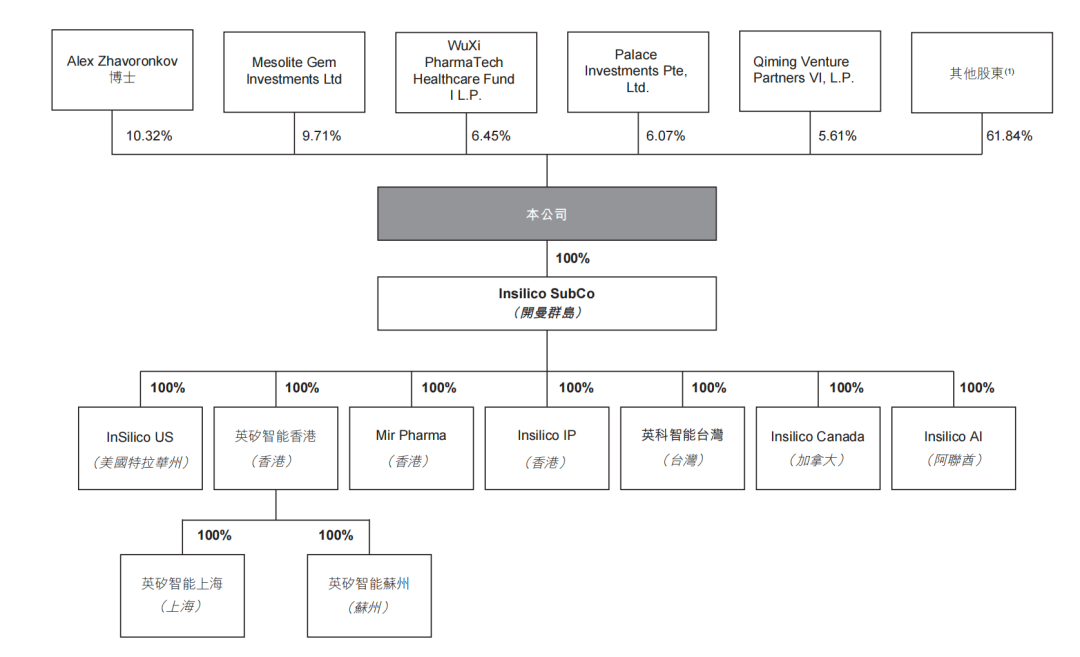

上市前,Alex Zhavoronkov持股10.32%,華平投資持股9.71%,藥明康德持股6.45%,蘭亭投資持股6.07%,啓明創投持股5.61%,沙特阿美持股3.1%,高瓴持股2.54%,復星持股2.54%,紅杉中國持股0.85%,百度風投持股0.29%。

此次赴港上市,擬將募集資金用於:爲核心產品ISM001-055的進一步臨床研發提供資金;用於爲其他管線候選藥物的研發提供資金;用作進一步發展及擴充機器人實驗室;用於開發新一代人工智能模型及相關驗證工作;及將用作營運資金及其他一般企業用途。

二、持續虧損

研發開支是營收3.36倍

製藥是一個高投入高回報但過程漫長的行業,在沒有藥品商業化之前,英矽智能的主營業務主要圍繞賣平台賣服務展開。2021年和2022年,英矽智能的收入爲471.3萬美元、3014.7萬美元,增幅539.6%,兩年累積營收3486萬美元。

其藥物研發服務來自研發合作,包括來自預付款項及其他基於成功開發里程碑的款項,收入佔比分別爲78.2%、95%;軟件解決方案服務的收入來自與其專有的生成式AI平台(即Biology42、Chemisty42及Medicine42)的授權部分相關的訂閱費,收入佔比分別爲21.8%、5%。

收入不算高,但這兩項業務毛利率卻很高,特別是軟件解決方案服務的毛利率,高達100%。2021年和2022年,英矽智能賣軟件、賣合作服務獲得了470萬美元和1910萬美元的的毛利,毛利率分別爲100.0%、63.4%。

綜合毛利率下降,主要是其藥物研發服務服務成本變化所致。2022年,其藥物研發服務業擴張,帶來外部服務大幅增加,該業務的服務成本由2021年的零增加至2022年的1100萬美元。而軟件解決方案服務成本由於計入研發開支,所以錄得銷售成本爲零。

不過業績增長背後,英矽智能虧損額度也在持續擴大。報告期內,其虧損分別爲1.31億美元、2.22億美元,兩年累積虧損達3.53億美元,虧損擴大超71%。經調整虧損分別爲4285.8萬美元、6757.7萬美元,調整後虧損合計1.10億美元。

英矽智能表示,虧損主要是由於研發活動產生的開支及與營運相關的開支所致。2021年和2022年,英矽智能的研發費用分別爲3848.9萬元美元,7817.5萬美元,累計1.17億美元,是同期其總營收的3.36倍。其研發開支主要由勞工成本、第三方訂約成本,以及括藥物發現服務及專業服務相關成本等構成。

樂居財經《預審IPO》還注意到,其行政開支也不低,2021年和2022年分別爲1368萬美元和1544.2萬美元,累計2912.2萬美元,佔同期其總營收比例在80%以上。其行政開支包括勞工成本、股份薪酬開支、專業及諮詢費用及其他,2022年,前述科目分別佔比36.5%、18.1%、33.9%、11.5%。

英矽智能表示,預計隨着繼續投資內部藥物研發計劃及綜合技術平台,營運開支在可預見的未來將大幅增加,未來幾年將繼續出現淨虧損以及負經營現金流量。

三、未來投入增大

持續“造血”能力待檢驗

英矽智能的定位,是AI賦能的Biotech公司,其業務中,一部分是軟件業務,更大一部分則是內部的資源管線,通過對外授權來完成商業化。

英矽智能表示,隨着其開發內部候選產品管線,其研發開支將大幅增加。預期未來的現金支出將遠高於歷史期間。截止2023年4月30日,其銀行結餘及現金1.73億美元,主要來自C 輪、D1輪及D2輪融資獲得的款項等。

英矽智能目前有13項管線處於開發中,除了3項已經進入臨床階段外,還有8項目處於臨床前,2項處於發現階段。3項進入臨床的管線中,2款處於臨床一期,1款處於臨床二期。隨着相關管線的不斷推進,更多管線進入臨床,英矽智能的虧損或將持續放大。

小分子候選藥物ISM001-055(也稱INS018_055)是英矽智能核心產品,也是有望最快商業化的產品。該藥主要通過抑制劑TNIK治療纖維化相關適應症,TNIK是通過其Pharma.AI平台識別的新型抗纖維化靶點。其中,ISM001-055用於特發性肺纖維化(IPF)進展最快。

6月27日,ISM001-055獲FDA批准開展II期臨床試驗,並完成首批患者給藥,是目前公開數據中AI製藥領域研發進度最快的產品之一。

ISM001-055從最初立項到臨床前候選化合物的提名,包括早期靶點確認、臨床前苗頭化合物篩選、先導化合物進一步優化等過程,用了不到18個月的時間。招股書披露,將ISM001-055從疾病假設的構想推進至I期臨床試驗約耗時30個月。

2021年和2022年,該產品產生的研發開支分別爲358.3萬美元和925.7萬美元,從具體費用構成看,產品進入臨床期之後,成本大幅提升。一般來說,臨床試驗是新藥上市過程中最費錢的環節,在整個研發週期中費用佔比約爲80%。本次IPO,也將有一部分資金用於給ISM001-055研發提供資金。

截至目前,英矽智能共建立31個內部管線,涵蓋29個藥物靶點。雖然英矽智能不一定有能力獨立將這31條內部管線全部推進,但其在招股書中表示,未來在研產品一般在12個月進入IND,明顯快於傳統方法研發藥物的行業平均水平4.5年。

英矽智能也坦言,公司未來增長將取決於候選藥品的商業化的成功與否,這也會對公司業務產生重大影響。但新藥研發、臨床實驗及商業化過程中的多重不確定性都是公司經營面臨的潛在風險。

此外,樂居財經《預審IPO》還注意到,英矽智能收入依賴大客戶。2021年和2022年,五大客戶貢獻總收入的53.2%、90.6%,最大客戶貢獻相應期間總收入的14.3%、56.6%。

2022年,主要股東客戶D貢獻1706.6萬美元業績,該客戶推測爲復星醫藥。客戶E貢獻有8333萬元業績。這也意味着,若英矽智能失去一名或多名大客戶或銷售額大幅度減少,或將對其業務、經營業績或財務狀況產生不利影響。

應收款項方面,同樣由於業務擴張,從2021年末的90萬美元大幅增至2022年末520萬美元。其客戶包括賽諾菲、復星等。

附:英矽智能上市發行中介機構清單

聯席保薦人:摩根士丹利亞洲有限公司

中國國際金融香港證券有限公司

法律顧問:Davis Polk & Wardwell

競天公誠律師事務所

匯嘉律師事務所(香港)

申報會計師及核數師:德勤‧關黃陳方會計師行

行業顧問:弗若斯特沙利文(北京)諮詢有限公司上海分公司

合規顧問:國泰君安融資有限公司