據港交所披露,近日,銀龍供水集團有限公司(以下簡稱“銀龍供水”)向港交所遞交招股書,匯豐、華泰國際爲其聯席保薦人。

銀龍供水是一家主要在中國從事供應自來水、原水及管道直飲水的供水營運商。據弗若斯特沙利文報告,按2022年城市售水量及自來水售水量計,公司在中國所有供水公司中排名第六,市場份額分別爲0.7%及1.1%。按2022年售水金額計,其在國內所有管道直飲水供應公司中排名第一,市場份額爲7.3%。

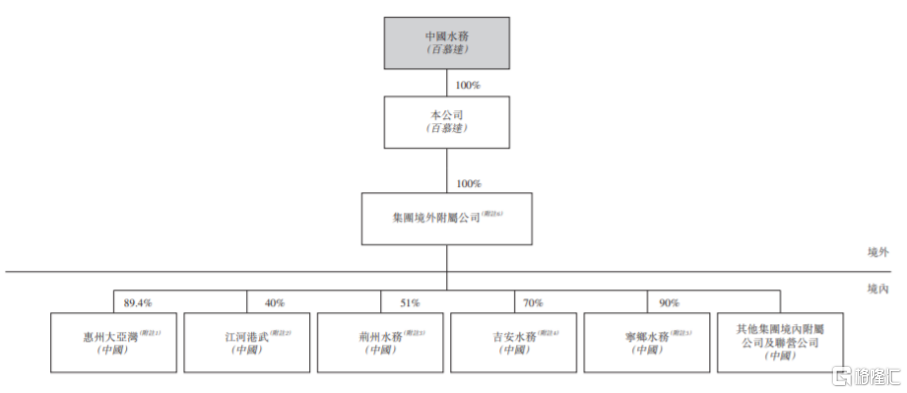

招股書顯示,本次發行前,中國水務持有公司100%股份,爲公司的實際控制人。

公司股權架構,圖片來源:招股書

本次IPO所募集的資金主要用於增加對新餘、寧鄉、永川、扶溝及江陵接至當地社區、學校、醫院、商業機構及公共場所等終端用戶的直飲水管道及設施的建設,從而進一步拓展管道直飲水供應業務;擴大公司旗下城市供水業務;進一步加強研發優勢,及提高營運效率及能力;營運資金及一般企業用途。

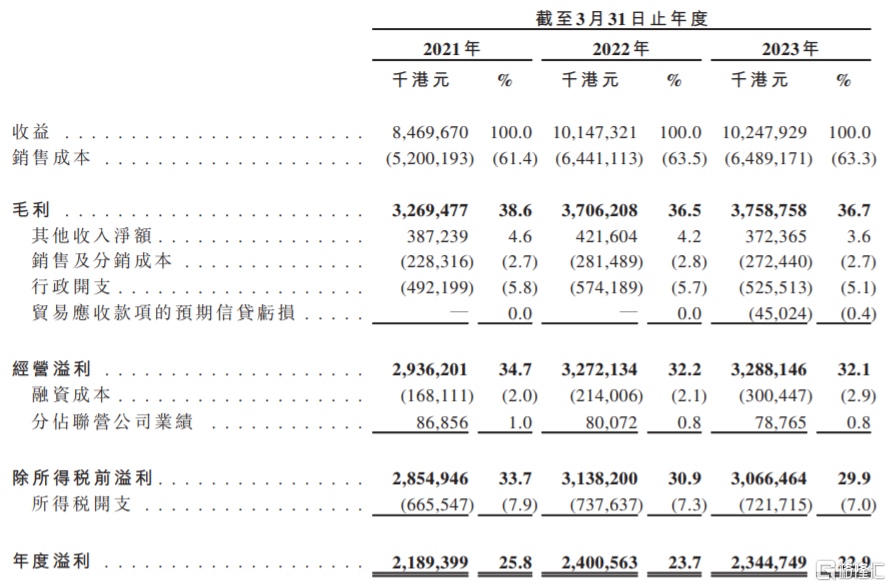

業績方面,截至3月31日止的2021財年至2023財年,銀龍供水的收益分別約84.7億港元、101.47億港元、102.48億港元,年度溢利分別約21.89億港元、24億港元、23.45億港元。其中,2023財年增收不增利。

合併收益表項目,圖片來源:招股書

具體來看,報告期內,銀龍供水的收入主要來源於城市供水服務、管道直飲水供應服務,其中城市供水服務的收入佔比在80%以上。而公司的發展很大程度上也取決於能否收購、取得、開發及執行新城市供水項目及管道直飲水項目,如果公司的新項目發展不及預期,可能會影響公司的業績增速。

按業務分部劃分的總收益明細,圖片來源:招股書

截至2021年、2022年及2023年3月31日止年度,銀龍供水的整體毛利率分別爲38.6%、36.5%及36.7%,整體存在下滑趨勢。

由於供水服務收費及原水採購價格由地方政府主管部門不時控制和調整,公司對相關價格或調整並無絕對控制權,如果的城市供水服務營運成本增加,而水費不調整,可能會影響公司的毛利率和盈利能力。

截至3月31日止的2021財年至2023財年,銀龍供水的貿易應收款項及應收票據數額分別約3.51億港元、3.52億港元、4.7億港元,呈逐年上升趨勢。如果客戶延遲或拖欠付款,或公司的貿易應收款項及應收票據管理不當,可能存在壞賬風險。

於往績記錄期,公司獲當地政府授予無條件補貼作爲財務獎勵,鼓勵其開發及投資中國供水業。截至2021年、2022年及2023年3月31日止年度,銀龍供水分別將約0.94億港元、1.33億港元、1.66億港元的政府補助確認爲其他收入。如果相關政府削減,甚至取消當前補貼或拒絕爲任何日後項目發放補貼,可能會影響公司的盈利能力。