站在投资视角来看,“好赛道”和“好公司”已成为当前众多投资者布局的重要参考要素。简单来说,好的赛道使投资者站在正确的投资方向上,好的公司则能够让投资者在正确的投资方向上获得更高的投资回报并减少风险。

站在投资视角来看,“好赛道”和“好公司”已成为当前众多投资者布局的重要参考要素。简单来说,好的赛道使投资者站在正确的投资方向上,好的公司则能够让投资者在正确的投资方向上获得更高的投资回报并减少风险。經濟建設一直以來都是國家發展戰略的核心。其中,中小微企業作爲推動國家經濟發展的重要力量,佔我國市場主體90%以上,在促進就業、推動創新等方面扮演着極爲關鍵的角色。

因此,爲了保障中小微企業持續穩定的發展,我國在財政與稅收方面不斷加強對中小微企業的支持,刺激財稅解決方案市場快速增長,也由此吸引了衆多投資者挖掘行業背後蘊藏的投資機會。

近日,筆者留意到慧算賬已遞表港交所,作爲中國最大的中小微企業財稅解決方案提供商,其或是一個不錯的觀察樣本。

1、政策需求共振,千億市場的高確定性增長

站在投資視角來看,“好賽道”和“好公司”已成爲當前衆多投資者佈局的重要參考要素。簡單來說,好的賽道使投資者站在正確的投資方向上,好的公司則能夠讓投資者在正確的投資方向上獲得更高的投資回報並減少風險。

站在投資視角來看,“好賽道”和“好公司”已成爲當前衆多投資者佈局的重要參考要素。簡單來說,好的賽道使投資者站在正確的投資方向上,好的公司則能夠讓投資者在正確的投資方向上獲得更高的投資回報並減少風險。

遵循這一原則,探討慧算賬的價值,需要先挖掘公司所處行業的增長潛力。

在中小微企業財稅解決方案行業中,無論是政策面的利好還是市場需求的提升,均是助推行業高速增長的重要驅動因素。

一方面,政策持續釋放積極信號推動財稅解決方案行業穩步發展。例如,《小企業會計準則》、《國務院關於扶持小型微型企業健康發展的意見》、《中華人民共和國會計法》等政策明確指出,鼓勵中小微企業尋求專業財稅解決方案。

另一方面,市場多重因素的刺激使中小微企業對優質財稅解決方案的需求大幅攀升。中小微企業數量及規模的持續增長、對財稅管理的高效性、合規性及數字化要求不斷提升、金稅四期的實施等,促使着中小微企業選擇專業的財稅解決方案提供商。

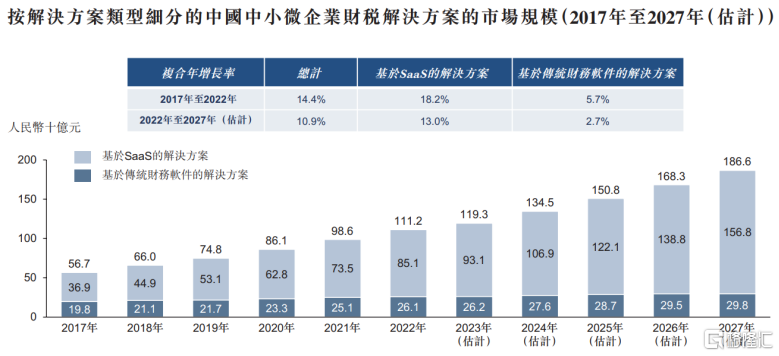

顯而易見的,中國中小微企業財稅解決方案市場的發展兼具確定性和成長性,這一趨勢也已清晰的體現在了行業數據上。

據弗若斯特沙利文數據預計,該市場將由2022年的1112億元增至2027年的1866億元,年複合增長率爲10.9%,持續保持良好的增長勢頭。其中,相較於傳統財務軟件的解決方案,基於SaaS的財稅解決方案的細分市場呈現出更爲快速的增長態勢。

數據來源:弗若斯特沙利文

2、中小微企業財稅解決方案行業開拓者,多維度展現長期價值

自上而下聚焦到慧算賬本身,其質地究竟如何?筆者認爲可以從行業地位、過往業績表現、核心競爭力三個層面來考量。

其一,在行業地位方面,慧算賬是中國最大的中小微企業財稅解決方案提供商,有着較高的規模優勢和品牌影響力。

慧算賬擁有明顯的先發優勢。自2015年成立以來,慧算賬一直致力於爲中國處於不同發展階段及垂直行業的中小微企業賦能,是中國中小微企業財稅解決方案行業的開拓者。

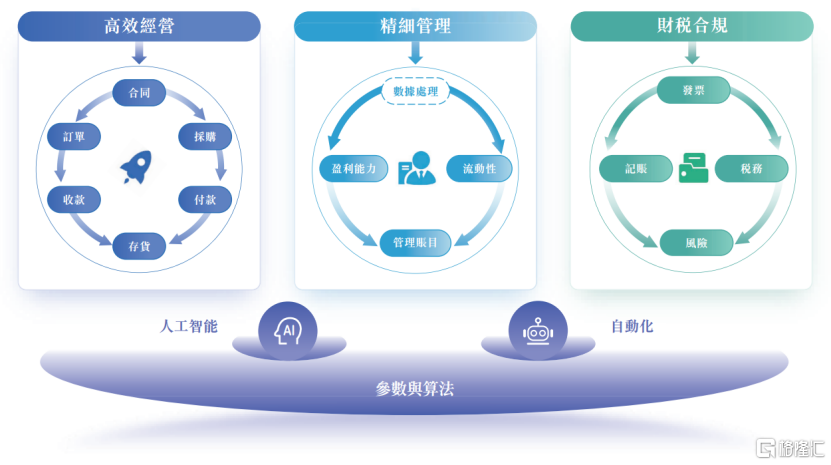

具體而言,慧算賬提供一套AI賦能的解決方案,依託自有的SATP系統開發及提供創新解決方案,其圍繞高效經營、精細管理、財稅合規三大關鍵點,解決中小微企業在財稅方面所面臨的痛點問題。截至2021年及2022年12月31日,公司分別實現104.1%及112.1%的淨收入留存率。同時其還提供諮詢服務(如商事登記服務、資質相關服務)及撮合引流服務,滿足企業多元化的業務需求。

資料來源:招股書

據弗若斯特沙利文數據顯示,按2022年直接服務的中小微企業數量計,慧算賬是中國最大的中小微企業財稅解決方案提供商,並擁有高達84.9%的客戶留存率,遠遠高於60%至70%的行業平均水平。

基於此,筆者認爲在行業快速增長的背景下,或有機會受益於規模效應,獲得更多市場份額,實現良性循環,夯實公司在行業的領先地位。

其二,在業績方面,慧算賬營收毛利保持三年高增長,收入增速遠超行業平均水平。

招股書顯示,慧算賬的收入由2020年2.75億元增至2022年5.16億元,年複合增長率高達36.9%,超出13.6%的行業平均水平;同期毛利由1.23億元增至2.68億元,年複合增長率爲47.9%。

營收和毛利的高速增長驗證了慧算賬在商業模式及業務戰略上的正確性。隨着公司不斷適應行業和市場變化進行創新和優化,其現有商業模式和業務戰略也會愈加成熟和穩定,以實現更好的增長。

其三,在覈心競爭力方面,慧算賬迭代升級研發技術能力,爲後續成長提供了持續發展的內生動力。

在財稅解決方案領域,慧算賬對AI及自動化技術的投入領先行業。一方面,慧算賬在SATP系統的龐大模型參數下,藉助AI技術賦能,以實現更高的自動化及智能化。另一方面,其還與客戶的密切聯繫以及近十年的豐富行業經驗,通過超2.24億份票據中積累的約2.62億個與中小微企業業務、財稅流程有關的多維模型參數來完善自身SATP系統。爲中小微企業提供高效、準確和智能的財稅解決方案,幫助客戶實現降本增效。

招股書顯示,在2023年1月至3月的最近一期納稅期間,慧算賬向中小微企業客戶提供基於SaaS的解決方案自動交付率達到約80%。在AI及自動化技術的幫助下,2022年慧算賬每名中小微企業客戶的交付人力成本低至888元,幫助中小微企業用極低的成本獲得高質量財稅解決方案。

總的來說,領先的行業地位、持續高增的業績表現、不斷提升的競爭力,無一不體現出慧算賬的成長潛力和長期價值。

3、有望率先實現盈利

中國SaaS賽道普遍存在虧損的情況。由於過去三年疫情影響,以及對技術持續的投入,慧算賬在過去三年也錄得虧損。然而筆者觀察到慧算賬盈利水平已有明顯改善趨勢,毛利率從2020年44.5%提升至2021年49.4%,再進一步提升至2022年52.0%。同時,經調整淨虧損在2022年看到明顯收窄,虧損額在行業內屬於較低水平。

通常SaaS公司都會經歷較長的虧損期,在經過技術沉澱並獲得較高客戶粘性之後,頭部企業可以逐漸實現盈利。慧算賬所處行業在2022年具有1112億元的廣闊市場空間,在收入規模快速增長,毛利率持續提升的趨勢下,可以獲得明顯的規模經濟效應,有望率先實現盈利。

4、結語

綜上所述“好賽道”、“好公司”是投資者們公認的價值投資的核心邏輯,慧算賬表現出來的種種特質正符合這一邏輯下的企業畫像。因此,在天使輪到D輪融資過程中,慧算賬獲得騰訊、小米、IDG、高成等明星投資機構的一致認可。在中小微企業財稅解決方案行業向好的發展預期下,慧算賬成長路徑清晰。隨着公司不斷推動上市進程,作爲頭部企業,其在資本的加持下,資金、品牌影響力等各方面實力有望得到進一步增強,值得關注。