6月28日,加立生物科技有限公司(以下簡稱「加立生物」)再次在港交所遞交了招股書,農銀國際為獨家保薦人。

據悉,該公司控股股東林帝邦是原深圳首富之子,因此在前次遞表時加立生物就曾引起大量投資者的關注。同樣的,該公司此次IPO依然吸引了不少人的目光。

產品管線「平平無奇」,核心技術全靠買

根據資料,加立生物是一家生物科技公司,成立於2016年9月,以其藥物輸送平台及其他專利技術為基礎,致力於研發圍手術期的候選藥物,以期將其覆蓋面擴展至為該公司開發的醫藥產品進行生產及商業化。

該公司的產品管線側重於非阿片類術後疼痛管理、消炎疼痛控制、麻醉及鎮靜。

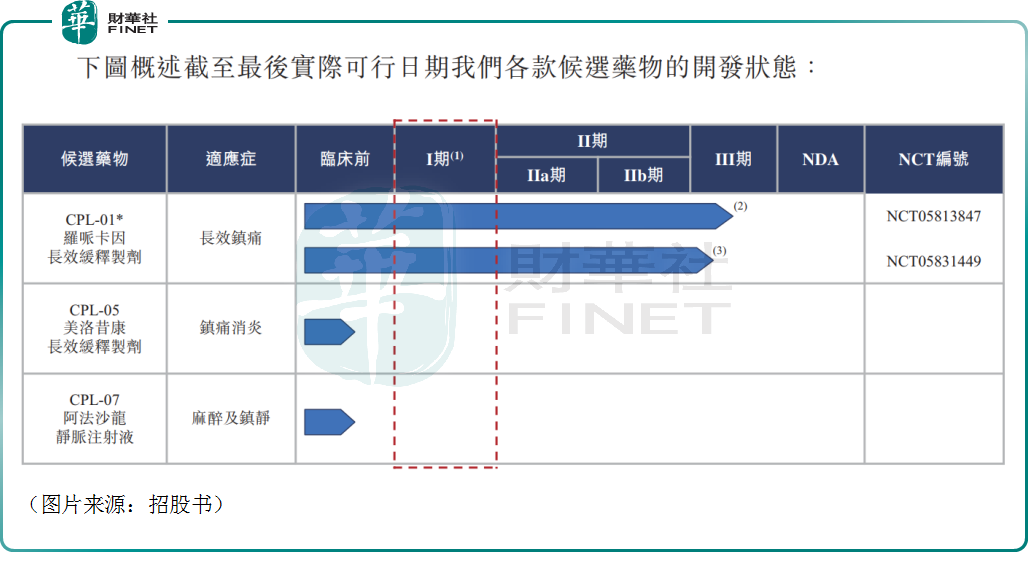

加立生物利用兩個技術平台(即PG-Depot及ClearSol),在PG-Depot技術平台開發長效緩釋劑型新藥,同時在ClearSol技術平台開發難溶性藥物的安全注射劑型。截至目前,該公司的產品管線包括以下:

CPL-01(核心產品)為羅哌卡因(Naropin)的緩釋注射制劑,為圍手術期術後長效鎮痛,減少阿片類藥物的使用、安全性更高,被FDA歸類為「改良型新藥」,目前處於臨床階段。

CPL-05為用於局部鎮痛消炎的長效NSAID,具有緩釋給藥系統、長效、安全性高的特點;CPL-07是阿法沙龍的新制劑,阿法沙龍是一種神經活性類固醇麻醉劑,不含CremophorEL(在先前的化合物中與過敏反應有關的制劑載體)。這兩種候選藥物還處於臨床前階段。

看下來,加立生物的產品管線多少有點「平平無奇」。

而且,該公司用於研發的核心技術以及上述的產品管線都是買來的。

招股書顯示,Latitude於2016年9月13日向加立生物轉讓CPL-01及CPL-05,並於2021年5月13日向公司轉讓CPL-07。

據此,加立生物已獲得CPL-01的一切權利、所有權及權益,以及在全球範圍内為與CPL-01、CPL-05及CPL-07有關的任何知識產權提交申請的權利,包括在美國及其他國家申請任何專利、實用新型及注冊任何外觀設計。

此外,加立生物亦為候選藥物從Latitude取得兩個技術平台(即PG-Depot及ClearSol)的獨家授權。

核心技術和產品管線都靠買也讓該公司的研發能力受到了一些質疑。

招股書還顯示,加立生物擁有47名員工,其中研發(包括CMC)人員35名,管理及市場營銷人員2名,一般及行政人員10名。

雖說人數的多寡並不能完全代表企業的實力,但作為一家申請IPO的生物科技企業來說,47名員工的規模還是偏小的。

業績連年虧損,核心產品前景如何?

最關鍵的是,買來的這三款產品也都沒實現商業化。該公司稱,我們並無從產品銷售中產生任何收入,亦不預期於我們的一款或多款候選藥物商業化之前從產品銷售中產生任何收入。

而另一邊是該付出的各項費用,其結果就是加立生物的業績連續虧損。

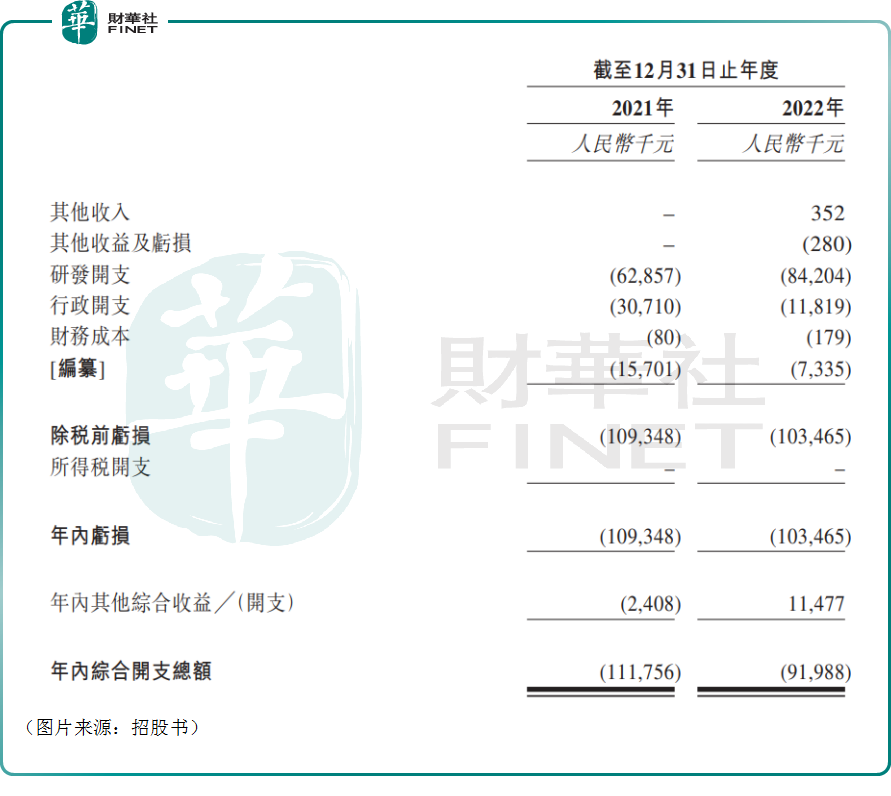

數據顯示,2021年、2022年,該公司的其他收入分别為0、35.2萬元(如非特指,以下元均指人民幣),年内虧損分别約為1.09億元、1.03億元。

對於虧損,加立生物表示主要是研發開支、行政開支所致。

招股書顯示,2021年、2022年,該公司的研發開支分别為6285.7萬元、8420.4萬元,行政開支分别為3071萬元、1181.9萬元。

在現金流方面,截至2023年4月30日的銀行結餘及現金為1010萬元,也有一點偏緊。

想要改善業績,加立生物短期内比較能指望得上的就是核心產品CPL-01。

根據招股書,CPL-01為羅哌卡因(Naropin)的緩釋注射制劑。羅哌卡因屬於酰胺類局部麻醉劑,適用於手術及急性疼痛管理的局部或區域麻醉。然而,術後疼痛通常會持續大約三天。由於傳統Naropin的藥效持續時間短,一旦術後疼痛管理需要長期局部鎮痛,則需要頻繁給藥或通過導管輸注。因此,根據Naropin的配方,公司開發CPL-01時應用CPL技術PG-Depot,以延長局部鎮痛作用的持續時間,在單次局部給藥後可持續數天。

術後鎮痛市場的主要治療選擇包括(其中包括)局部麻醉劑、乙酰氨基酚及非甾體抗炎藥物(NSAID)以及阿片類藥物。根據弗若斯特沙利文的資料,截至目前,全球尚無獲批準的羅哌卡因長效注射液,且CPL-01是全球處於臨床試驗階段的五款羅哌卡因長效鎮痛注射液候選藥物之一。

市場前景方面,根據弗若斯特沙利文的資料,用於術後鎮痛的羅哌卡因長效注射液市場(CPL-01的潛在市場)預計於全球由2025年的3930萬美元增長至2030年的6.7億美元,復合年增長率為76.3%,並於中國由2026年的人民幣1.78億元增長至2030年的人民幣5.9億元,復合年增長率為34.8%。

總的來看,細分領域的市場前景有值得期待的地方。

結語

值得注意的是,相較於加立生物本身的質地,該公司的控股股東林帝邦其實吸引了更多「吃瓜群眾」。

招股書顯示,目前(假設邦兆認購事項已完成),林帝邦是該公司的聯合創始人、控股股東、董事長。

而林帝邦正是立業集團實控人林立之子。

據了解,林立的發家頗具傳奇色彩,且和資本市場有著密切關系。2007年時,林立曾以140億元的身家位居中國百富榜第41位,成為深圳首富。目前,林立的立業集團涉足多個領域,旗下擁有華林證券(002945.SZ)、立業電力、立業電子、立業制藥、精進能源等一系列企業。

綜合而言,加立生物本身的質地並不算特别優秀,反而是其控股股東的背景較為深厚,這或許能讓該公司在資本市場上被高看一眼,算是一個加分項,至於最後能否成功IPO仍需時間檢驗。