新能源、重卡有望维持较高景气度。9月,新能源汽车产销分别完成13.6万辆和13.8万辆,同比分别增长48.0%和67.7%,产销数据刷新了9月历史记录。其中,BEV销量11.2万辆,同比增长71.5%;PHEV销量2.6万辆,同比增长53.9%。分车型看,五菱mini EV带动A00级销量至3.3万辆,渗透率提升至24%;特斯拉、比亚迪汉、理想、蔚来等高端车型的合计市场份额亦超过2成,新能源车市两端发力态势明显。9月,客车销量同比转正,货车保持强势。其中,重卡销量15.1万辆,同比+80.2%,我们对9月环比转正的预判得到验证。我们认为,10月行业实际需求仍有望环比维持,工程重卡需求有望继续环比增长。4Q行业高景气有望维持,不考虑「开门红」等调节因素影响,全年重卡行业实际需求量或将超165万辆。

新能源、重卡有望维持较高景气度。9月,新能源汽车产销分别完成13.6万辆和13.8万辆,同比分别增长48.0%和67.7%,产销数据刷新了9月历史记录。其中,BEV销量11.2万辆,同比增长71.5%;PHEV销量2.6万辆,同比增长53.9%。分车型看,五菱mini EV带动A00级销量至3.3万辆,渗透率提升至24%;特斯拉、比亚迪汉、理想、蔚来等高端车型的合计市场份额亦超过2成,新能源车市两端发力态势明显。9月,客车销量同比转正,货车保持强势。其中,重卡销量15.1万辆,同比+80.2%,我们对9月环比转正的预判得到验证。我们认为,10月行业实际需求仍有望环比维持,工程重卡需求有望继续环比增长。4Q行业高景气有望维持,不考虑「开门红」等调节因素影响,全年重卡行业实际需求量或将超165万辆。評論

9月產銷走勢強勁,行業邁入旺季。7-9月狹義乘用車零售和批發銷量同比增速均保持在7%以上,有去年6月清庫存後低基數的影響,但從絕對量看,3季度逐步恢復到2018年同期的水平,體現脫離公共衛生事件影響後車市持續復甦的態勢。此外從環比走勢看,3季度逐月持續走強,9月零售環比增幅處於歷史環比中樞區間,批發環比增幅高於歷史中樞,體現了進入金九旺季的特徵,也顯示出在車展新車密集推出的帶動下,車企和終端對車市需求持續復甦的預期都更加樂觀。

分品牌看,豪華品牌銷售保持強勁、但環比增速放緩,9月豪華車零售銷量同比+33%、環比+5%,滲透率在11.6%。主要合資品牌零售銷量同比+7%、環比+12%,其中日系品牌保持強勁,東風本田、一汽豐田、廣汽本田同比增幅均超過20%,而美系品牌受上汽通用、長安福特良好表現的帶動,市場份額有所回升。自主品牌零售銷量同比+1%、環比+16%,環比改善趨勢繼續跑贏行業,滲透率環比提升至36.6%。強勢一線自主品牌保持了更高的增長態勢。

渠道加庫存啓動,價格比較穩定。9月廠家庫存減少5.2萬輛,渠道庫存增加8.2萬輛、略高於歷年均值。9月經銷商庫存指數達到54.0%,環比+1.2ppt、但同比-4.6ppt,行業整體庫存水平不高,得益於上半年積極去庫存的態勢以及7-8月相對保守的加庫步調,帶動1-9月累計渠道庫存減少22萬輛。9月加庫存啓動也顯示主機廠對4季度車市需求預期相對更加樂觀。根據Thinkercar數據,9月豪華和合資品牌折扣環比基本持平,自主略有回收,跟車展新車密集推出、拉低平均折扣有關,個別老款車型折扣持平或略有擴大。

新能源、重卡有望維持較高景氣度。9月,新能源汽車產銷分別完成13.6萬輛和13.8萬輛,同比分別增長48.0%和67.7%,產銷數據刷新了9月曆史記錄。其中,BEV銷量11.2萬輛,同比增長71.5%;PHEV銷量2.6萬輛,同比增長53.9%。分車型看,五菱mini EV帶動A00級銷量至3.3萬輛,滲透率提升至24%;特斯拉、比亞迪漢、理想、蔚來等高端車型的合計市場份額亦超過2成,新能源車市兩端發力態勢明顯。9月,客車銷量同比轉正,貨車保持強勢。其中,重卡銷量15.1萬輛,同比+80.2%,我們對9月環比轉正的預判得到驗證。我們認爲,10月行業實際需求仍有望環比維持,工程重卡需求有望繼續環比增長。4Q行業高景氣有望維持,不考慮「開門紅」等調節因素影響,全年重卡行業實際需求量或將超165萬輛。

新能源、重卡有望維持較高景氣度。9月,新能源汽車產銷分別完成13.6萬輛和13.8萬輛,同比分別增長48.0%和67.7%,產銷數據刷新了9月曆史記錄。其中,BEV銷量11.2萬輛,同比增長71.5%;PHEV銷量2.6萬輛,同比增長53.9%。分車型看,五菱mini EV帶動A00級銷量至3.3萬輛,滲透率提升至24%;特斯拉、比亞迪漢、理想、蔚來等高端車型的合計市場份額亦超過2成,新能源車市兩端發力態勢明顯。9月,客車銷量同比轉正,貨車保持強勢。其中,重卡銷量15.1萬輛,同比+80.2%,我們對9月環比轉正的預判得到驗證。我們認爲,10月行業實際需求仍有望環比維持,工程重卡需求有望繼續環比增長。4Q行業高景氣有望維持,不考慮「開門紅」等調節因素影響,全年重卡行業實際需求量或將超165萬輛。

估值與建議

衛生事件後車市需求呈現穩健恢復,板塊估值仍有提升空間。我們對於四季度的投資邏輯進行梳理,主要分爲四條主線——向新而行:新能源汽車維繫熱度,電動兩輪嶄露頭角;品牌自信:自主崛起,品牌分化;產銷恢復:2021年行業高增長的可能性不斷增強,海外修復:海外衛生事件有所反覆,但車市回暖較快。

對應推薦理想汽車(LI.US)、小牛電動(NIU.US)、長城汽車(02333)、長安汽車、比亞迪(01211)、濰柴動力(02338)、華域汽車。

風險

後續汽車銷量不及預期,衛生事件反覆/影響汽車產銷。

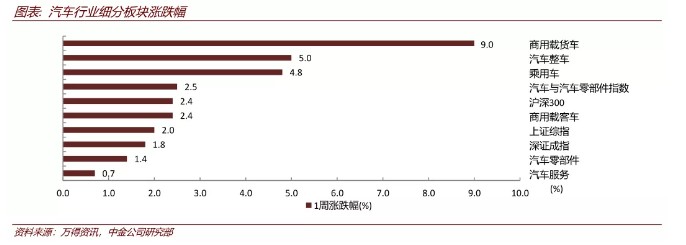

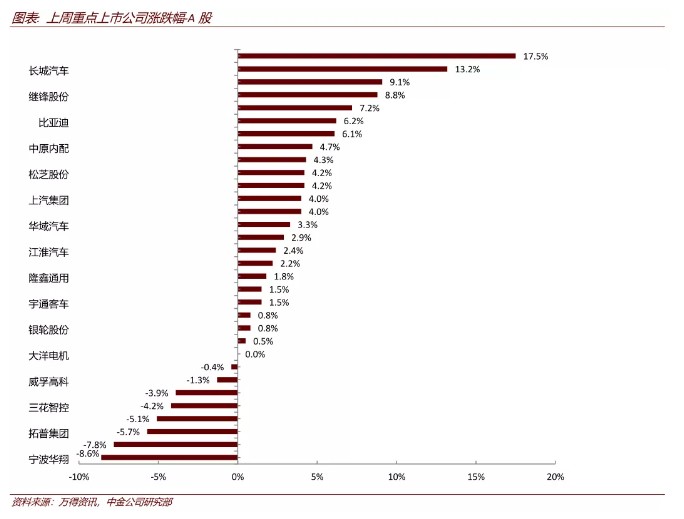

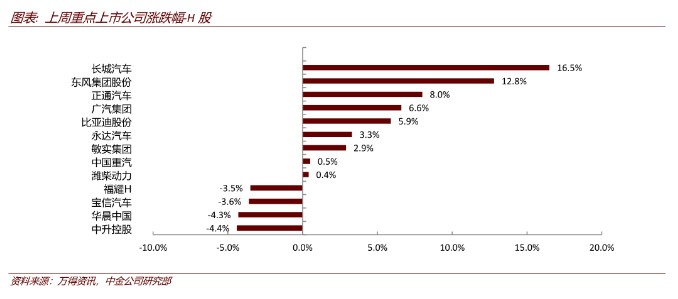

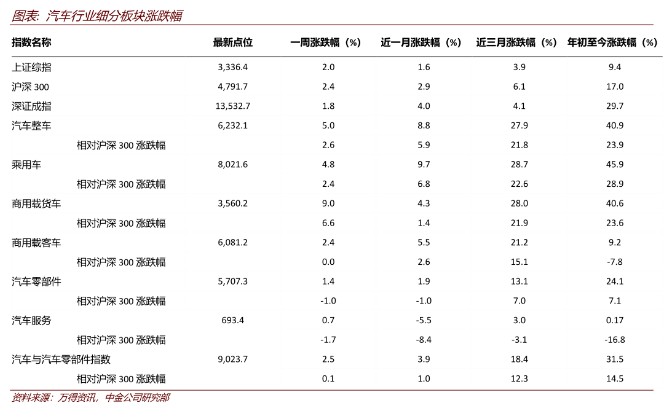

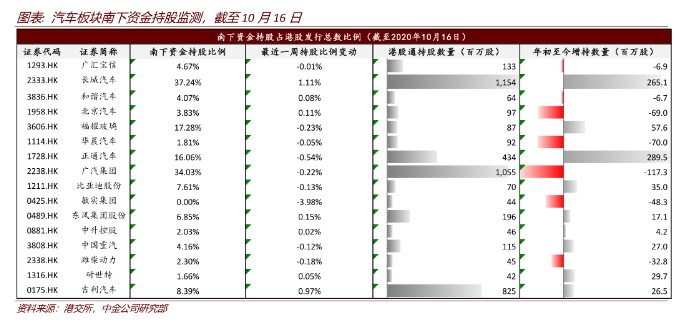

行業重點圖表