事項

特斯拉(TSLA.US)於北京時間2020年9月23日4時30分在加州弗裏蒙特工廠舉辦年度股東大會及電池日活動,公司發佈全新「4680」型電池,續航里程提高16%,動力輸出提高6倍。如果電池、工藝、設計上的創新都成為現實,特斯拉鋰電池的續航里程將增長54%,成本將下降56%,投資額度將下降69%。

國信汽車觀點

總體來看,特斯拉鋰電池能夠實現降本56%主要是因為物理裝配、電化學體系以及製造工序三個方面的升級優化。物理裝備方面,1)電芯設計方案改變,由「2170」升級為「4680」,同時使用無極耳設計,降本14%;製造工藝方面,2)通過乾電極工藝、化成分容工藝的創新提升產線效率,降低投資額,降本18%;電化學體系方面,3)負極材料改進,導入硅材料,降本5%;4)正極材料改進,希望實現高鎳低鈷、正極加工工序和資源提取工序簡化、回收工序的改善,降本12%;5)車身工序優化、電池封裝優化,降本7%。實現其中部分目標將需要12-18個月,完全實現則需要大約3年。

此外,市場表現上,2019年特斯拉的汽車交付量增長50%,2020年仍可能增長30%到40%,根據馬斯克上述預測,今年將交付47.75-51.45萬輛,大致符合特斯拉此前預期的50萬輛。電池產能上,公司2022年的目標是100

GWh, 2030年為3000 GWh,且預計會在德國生產電池。公司希望未來電池的年產量達到10 TW,其中包括3500 GWh緊湊和中型車的電池需求,900

GWh的豪華車和SUV,1100 GWh的Cyber Truck,3000 GWh的Semi Truck以及1500

GWh的小型車和Robotaxi。新車型推出上,公司預計3年後上市一款售價2.5萬美元且續航在520

km以上的低價全自動駕駛車型。基於特斯拉產業鏈自下而上的梳理與研究,我們較為推薦特斯拉產業鏈上1)單車價值量或營收彈性較大的Tier

1供應商;2)產品技術壁壘較高的核心零部件供應商;3)有望持續新增產品配套、具備ASP提升空間的新能源零部件供應商;基於以上邏輯我們推薦的標的順序為:1)特斯拉最核心動力技術——電池總成供應商寧德時代;2)新能源汽車熱管理系統全球龍頭供應商三花智控;3)配套單車價值量較高的拓普集團、華域汽車。

評論

電化學體系:正、負極材料改進,成本下降17%

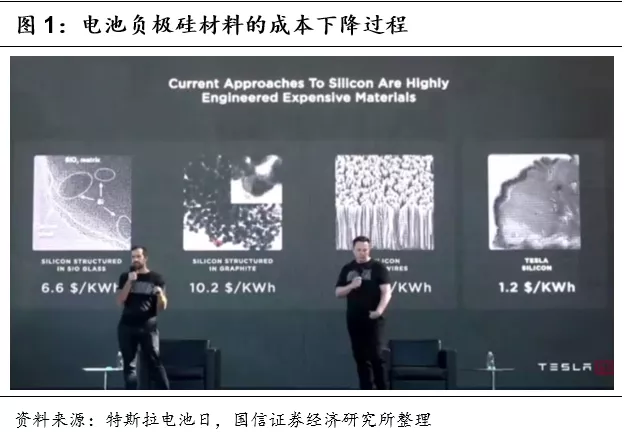

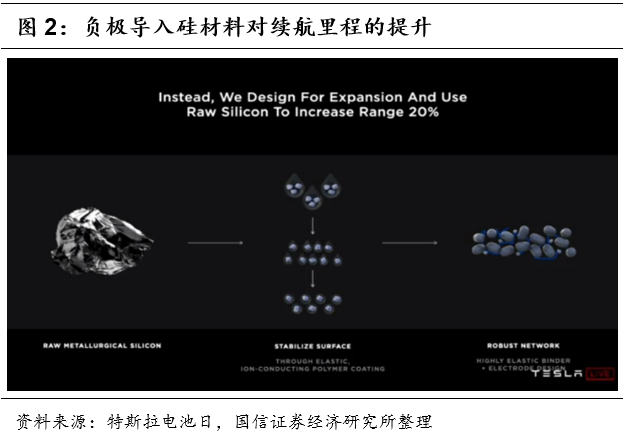

負極材料升級,導入硅材料,降本5%;公司將會逐步在電池負極使用硅材料以替代石墨。硅是自然界最豐富的元素之一,相較於石墨儲能性能更好,理論上使用硅材料作為負極能量密度可以提升約50%,近年有不少電池生產企業開始聚焦於硅負極技術的開發。但是硅基材料作為負極會發生400%的體積膨脹率,會與隔膜凝結,很容易造成破裂,公司通過原有材料重新設計高彈性材料、覆膜材料進行塗膜去解決這個問題,最終成本只需要1.2美元/KWh,並且提升20%的續航里程,負極端貢獻了電池5%的降本,投資額下降4%。

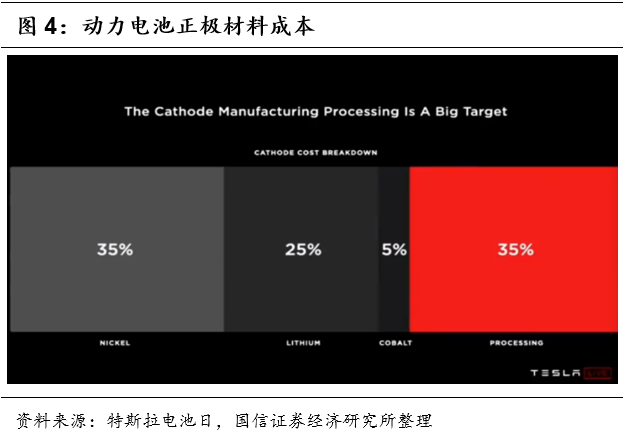

正極材料升級,實現高鎳低鈷、正極加工工序和資源提取工序簡化、回收工序的改善,降本12%;目前電池佔新能源汽車成本比重大,而現有的鋰離子動力電池中,正極材料的成本佔比很大,其中鈷佔比高達30%。鈷的成本較高且資源稀缺,全球

66%

鈷產量都出自政局不穩定的剛果(金),預計2026年鈷元素將處於供不應求的狀態。而且鈷元素的含量對電池性能影響較大,鈷元素部分參與電化學反應,其主要作用是保證材料層狀結構的規整度、降低材料電化學極化、提高其倍率性能。但過高的鈷含量會使得電池實際容量降低,而過低的鈷含量又會使得鎳鋰離子混排降低循環性,其用量相對難以把控。而鎳金屬是電池正極元素中的能量密度是最高的,成本是最低的。

因此在提高鎳含量的同時降低鈷含量,是提升電池能量密度和降低成本的好方法,符合在《國信證券-汽車行業專題-特斯拉系列之十二:特斯拉電動化技術源分析》中我們對未來電池技術發展路徑的預測。目前,松下、LG、寧德時代等國際主流動力電池企業都在將低鈷及無鈷化電池作為下一代動力電池研發方向。在此次電池日上,馬斯克表示未來將會分層次選用正極:中低續航或儲能採用鐵電池;長續航使用鎳錳電池;長續航以及高能量密度採用高鎳電池,在

Cyber truck/Semi Truck中,公司都將使用100% 鎳支撐,而其他車型將使用鎳與其他化學物質的結合。

除了材料方面,特斯拉還將採取一系列措施降低電池成本,包括在美國建立正極材料生產基地,減低 80%

的生產流程;發佈「Tesla正極」製備方法,大大減少工序,簡化傳統電池正極複雜的生產過程,減少66%資本開支以及76%工藝成本,達到零水資源浪費;實現鎳和鋰本地化獲取,目前已獲得內華達1萬英畝的鋰礦的開採權;下一季度開始電池回收試點。

物理裝配:推出無極耳「4680」電池,成本下降14%

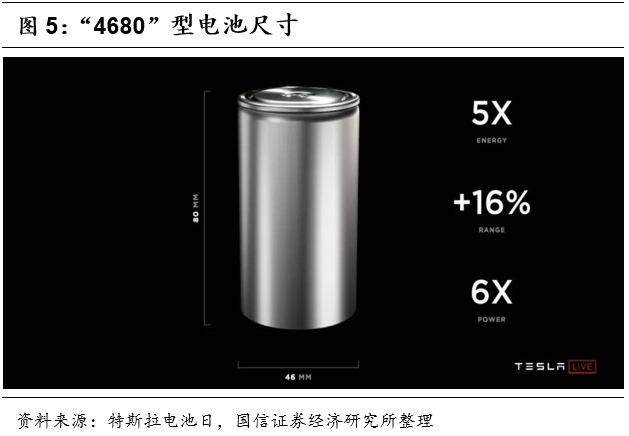

公司推出新型無極耳「4680」型電池,即高度80mm,直徑46mm,並且採用激光雕刻的無極耳技術。相比目前用於Model 3和Model

Y車型的「2170」型圓柱形電池,「4680」型電池的功率提升了6倍,續航里程增加16%,每千瓦時成本降低14%。在進一步提升電池直徑的過程中,除了帶來容量擴大,還需考慮散熱的問題,公司認為64mm的直徑是很好的選擇。

此外,此款電池最大特點是採用了無極耳設計。極耳是鋰離子聚合物電池的一種原材料,是從電芯中將正負極引出來的金屬導電體,日常生活中的手機電池、藍牙電池、筆記本電池等都需要用到極耳。極耳電池有其侷限性,當前的電池是將多層材料平面層壓成薄片,再捲起來塞進一個圓柱形的微型容器中。將陰極、陽極和隔板卷在一起,通過陰極耳和陽極耳連接到電池容器的正極和負極端子,因此電流必須流經極耳才能到達電池單元外部的連接器。但是當電流必須一直沿着陰極或陽極流到極耳並流出電池單元時,電阻也會隨着距離的增加而相應提高,也導致了充電發熱的問題。此外,由於極耳是額外的零件,因此增加了成本並帶來了製造難度。相比之下,採用無極耳設計的電池可以簡化製造過程,同時去除主要發熱部件,降低電阻。其核心設計理念是通過正負極集流體與蓋板或殼體直接連接,成倍增大電流傳導面積、縮短電流傳導距離,減少充電所需時間,並且大幅降低電池內阻,減少發熱量,延長電池壽命,讓高密度電芯成為可能。

公司於2020年5月份曾披露過無極耳電池新專利申請,並計劃在位於弗裏蒙特的動力電池工廠量產這種新型電池,預計到2021年底年產量達到10GWh。馬斯克表示,無論弗利蒙特工廠生產何種電池,都將是從供應商處採購的100GWh電池的一種補充,公司計劃增加從松下、LG化學、寧德時代等合作伙伴購買的電池。

製造工序:乾電池等工藝創新,車身等工序優化,成本下降25%

其一,公司通過乾電極工藝、化成分容工藝的創新提升產線效率,降低投資額,降本18%。

首先,公司從電極設計開始做創新,採用乾電極工藝;此工藝來源於此前被公司收購的Maxwell,符合我們在《國信證券-汽車行業專題-特斯拉系列之十二:特斯拉電動化技術源分析》中的預測。

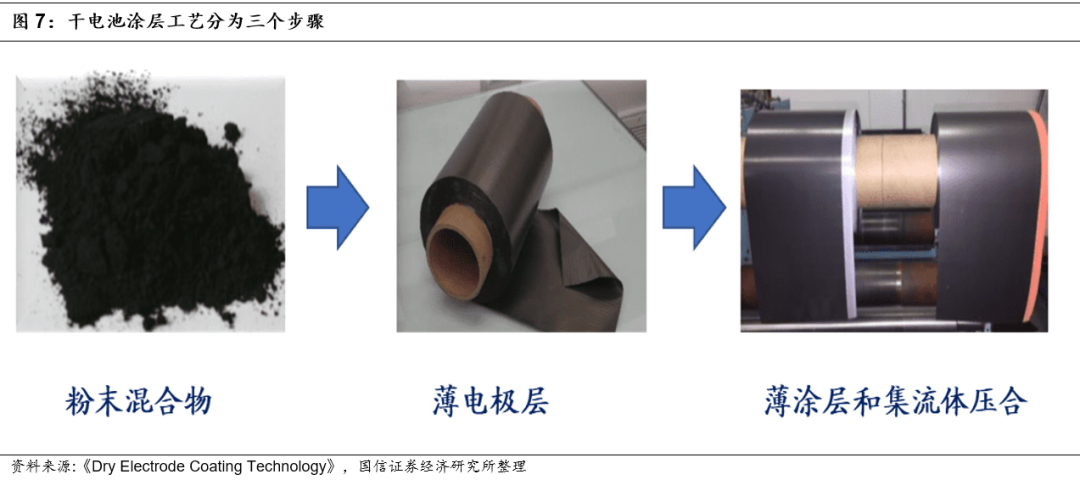

乾電池塗層工藝(即無溶劑塗層工藝)包含乾粉末混合、粉末變成薄塗層成型及薄塗層與集流體壓合三個主要步驟。具體指在塗覆時,先將電極顆粒、粘合劑和導電劑組成粉末混合物,再使用壓出機擠出成連續的初始電極材料帶,繞卷後壓在金屬箔集流體上形成電極。在Maxwell實驗室發表的《Dry

Electrode Coating

Technology》論文中,説明乾電極可用於厚極片的製作,同時適用於正極(NCM/NCA/LFP等正極材料和鋁箔)和負極(硅基材料/LTO和銅箔)製作。

乾電極工藝更兼容目前主流的高鎳電池(高鎳正極+碳硅負極)體系。對於正極,乾電極能有效緩解高鎳熱穩定性差、易吸收水分等問題;對於負極,能大幅降低預鋰化(預鋰化能有效緩解碳硅負極首次充放電將形成SEI膜帶來的活性物質損失問題)的難度,加快硅碳負極導入。

乾電池工藝核心技術在於電極配方和擠壓技術實現的去溶劑化。Maxwell關鍵技術在於在電極配方上,將少量的(5%~8%)PTFE粉末原纖維化作為粘接劑,使正/負極材料能自支撐在擠壓中成膜成卷,從而實現去溶劑化,規避傳統漿料濕法具有的溶劑有毒、易形成粘結層降低導電性、電極理化性質易變等缺點。對比使用了溶劑的濕法工藝(負極/正極粉末與具有粘合劑的溶劑混合,將漿料塗覆在電極集電體上),乾電池工藝具兩大優勢:一是大幅提效,由於幹法成型過程中,粘結劑以纖維狀態存在使得鋰離子能更好地進入活性物質顆粒,電池具更好的導電性。在《Dry

Electrode Coating

Technology》論文的放電倍率測試結果證明,同等條件下幹塗層電極比濕塗層電極擁有更大的輸出功率,同時循環壽命更長、高温穩定性更好、充電/放電效率更高。二是有效降本,濕法工藝需要用到相對更為複雜的電極塗覆機,且有毒的溶劑需要要使用烘箱進行幹化處理回收,因此流程簡化的幹法工藝在設備投資、材料成本和工人成本上具一定優勢。

據Maxwell研究,其研發的乾電池工藝具以下優勢:

(1)高能量密度:目前乾電極技術已經實現300

Wh/kg的能量密度突破(超濕法工藝10%),未來有望突破500Wh/kg;

(2)長循環壽命:壽命約為濕法工藝2倍;

(3)更低成本:比濕法工藝降本10%-20%+,單車成本下降近200-1000美元;

(4)環保及技術延伸:無有毒溶劑,有望應用於新材料/無鈷電池/固態電池等。

除了上述優勢,公司的乾電機工藝對以往的乾電機方案進行了優化,達到了傳統方案的10倍工序簡化,實現最好的產出率。

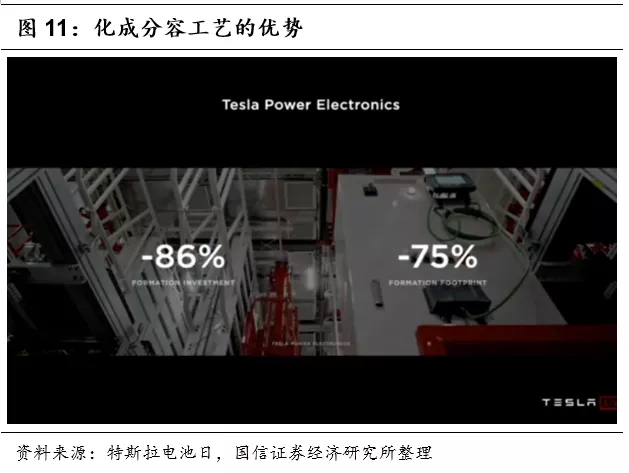

其次,化成分容工藝的創新也為降本作出貢獻;化成不僅能使電池中活性物質藉助於第一次充電轉化成具有正常電化學作用的物質,還能使電池負極表面生成有效的鈍化膜或是SEI膜。分容則是為了電池的容量分選、性能篩選分級。公司希望通過電子系統的管理減少75%的複雜工序,節約86%的成本。

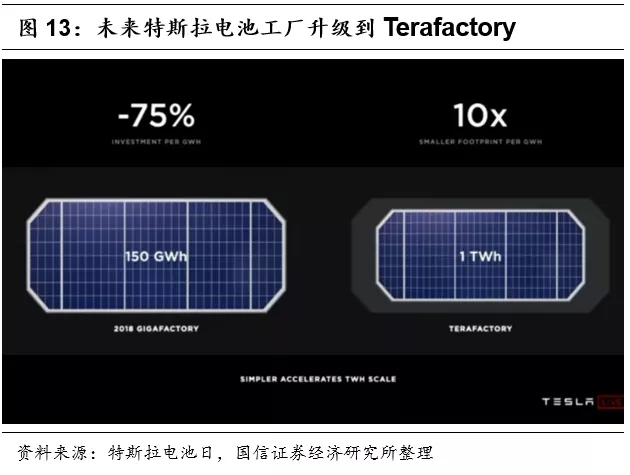

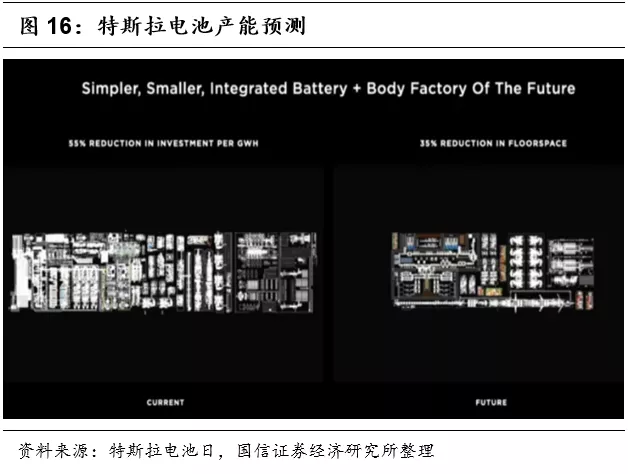

最後,公司計劃組建高性能的電池組裝線,希望實現連續性的組裝加工;公司計劃在單條組裝線上實現20GWh的產量,單線產出增加7倍。此外,公司希望形成一體化生產以取代獨立生產,最終所有工廠都要組建成自動化、智能、高效的產線。通過工藝流程的改進,公司預計最終電池工廠能減少75%的投資,並獲得10x的單位面積產出。此外,電池工廠將從Gigafactory邁向Terafactory,即單工廠產能達到1TWh,公司計劃2022年電池總產能達到100GWh,2030年達到3TWh,公司還計劃在德國工廠生產電池,該工廠目前正在建設中。公司希望未來電池的年產量達到10TW,其中包括3500GWh緊湊和中型車的電池需求,900GWh的豪華車和SUV,1100GWh的Cyber

Truck,3000GWh的Semi Truck以及1500GWh的小型車和Robotaxi。

其二,公司通過車身工序優化、電池封裝優化,降本7%。

首先,公司對整個車身的加工進行優化;車的前身和尾部可以通過合金鑄造等方法進行一體化設計。

其次,公司對電芯以外的電池結構進行優化;通過對電池包進行優化,公司希望電池結構可以更加緊湊,電芯能夠採用更好的方式進行粘合,具備更強的穩定性,電池內部空間更有結構性。此外,公司將把電池直接內置在汽車結構中,實現電池與車身更好的結合,這將減少370個零部件的生產,加快生產速度的同時減輕車輛10%的整體重量,也提升了14%的續航里程。公司還希望電池安裝的位置更加接近車身中心,使得車型的操控性有所提升。

2020年交付量預計達到50萬輛,上海工廠未來將年產100萬輛

汽車產能上,2019年特斯拉的汽車交付量增長50%,2020年仍可能增長30%到40%,根據馬斯克上述預測,今年將交付47.75-51.45萬輛,大致符合公司此前預期的50萬輛。馬斯克還提及公司是中國唯一一個100%外資的汽車公司,明確後續上海工廠100萬輛的年產能目標。此外,對公司來説,從採購到車輛交付週期越來越短,預計在全球每個大洲都設置至少一家工廠,這會使得公司的流動性得到保障且交付週期縮短,目前在中國、美國、歐洲均有工廠,未來希望在澳洲也能建立起工廠。

自動駕駛上,馬斯克表示,北美自動駕駛的行業平均水平是每百萬英里就會發生2.1起事故,特斯拉Autopilot的事故概率已經降低到0.3起/百萬英里,他相信特斯拉自動駕駛車輛能比人類安全10倍,未來希望用3D賦能Autopilot。

新車型推出上,公司預計3年後上市一款售價2.5萬美元且續航在520km以上的低價全自動駕駛車型。公司還推出了Model S Plaid,Model S

Plaid在旗艦車型Model

S基礎上實現了新的最高性能。從性能參數上看,這款三電機全輪驅動新車的續航里程將超過520英里(約836公里),最高車速達到每小時200英里(約321公里),馬力達到1100匹以上,由於特斯拉用的EPA續航標準,其測試結果更加接近實際工況。此外,Model

S Plaid的零百加速時間少於 2 秒,四分之一英里加速少於 9 秒。Model S Plaid

有五種車身顏色可選,分別是珍珠白、純黑、金屬銀、深藍和紅色。輪胎型號則有19寸Tempest 輪胎和21寸Sonic

Carbon雙渦輪輪胎可選。目前,特斯拉已經開始接受 Model S Plaid

的預訂,新車預計將於2021年晚些時候交付,售價在13.999萬美元起。

風險提示

第一,特斯拉2020年交付量不及預期;

第二,衞生事件在秋冬季再次爆發,導致工廠產能恢復不及預期;

投資建議:持續推薦特斯拉國產化產業鏈

總體來看,特斯拉鋰電池能夠實現降本56%主要是因為物理裝配、電化學體系以及製造工序三個方面的升級優化。物理裝備方面,1)電芯設計方案改變,由「2170」升級為「4680」,同時使用無極耳設計,降本14%;製造工藝方面,2)通過乾電極工藝、化成分容工藝的創新提升產線效率,降低投資額,降本18%;電化學體系方面,3)負極材料改進,導入硅材料,降本5%;4)正極材料改進,希望實現高鎳低鈷、正極加工工序和資源提取工序簡化、回收工序的改善,降本12%;5)車身工序優化、電池封裝優化,降本7%。實現其中部分目標將需要12-18個月,完全實現則需要大約3年。

此外,市場表現上,2019年特斯拉的汽車交付量增長50%,2020年仍可能增長30%到40%,根據馬斯克上述預測,今年將交付47.75-51.45萬輛,大致符合特斯拉此前預期的50萬輛。電池產能上,公司2022年的目標是100

GWh, 2030年為3000 GWh,且預計會在德國生產電池。公司希望未來電池的年產量達到10 TW,其中包括3500 GWh緊湊和中型車的電池需求,900

GWh的豪華車和SUV,1100 GWh的Cyber Truck,3000 GWh的Semi Truck以及1500

GWh的小型車和Robotaxi。新車型推出上,公司預計3年後上市一款售價2.5萬美元且續航在520km以上的低價全自動駕駛車型。基於特斯拉產業鏈自下而上的梳理與研究,我們較為推薦特斯拉產業鏈上1)單車價值量或營收彈性較大的Tier

1供應商;2)產品技術壁壘較高的核心零部件供應商;3)有望持續新增產品配套、具備ASP提升空間的新能源零部件供應商;基於以上邏輯我們推薦的標的順序為:1)特斯拉最核心動力技術——電池總成供應商寧德時代;2)新能源汽車熱管理系統全球龍頭供應商三花智控;3)配套單車價值量較高的拓普集團、華域汽車。