摘要

9月22日特斯拉(TSLA.US)召開首次電池日活動,正式公佈自產電池的計劃,並從性能、成本、開支三個維度展示了特斯拉在研電池的顯著優勢。電池日上提出的新電池技術符合預期,電池的產能規劃也彰顯出特斯拉對未來行業和公司發展的信心。

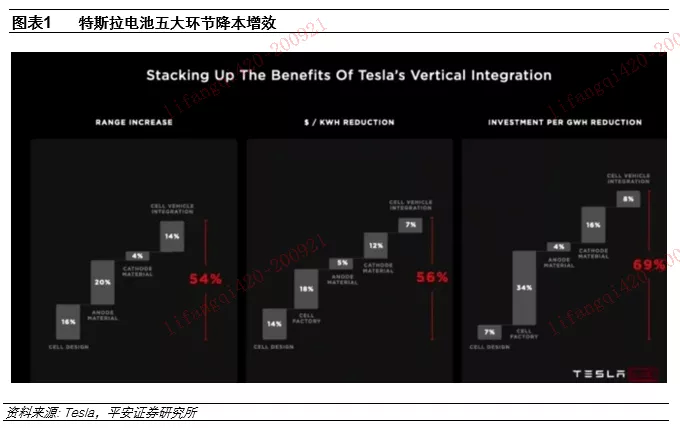

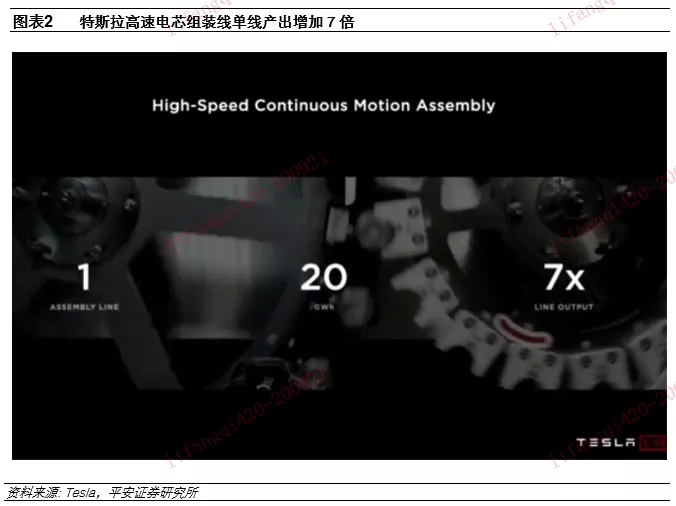

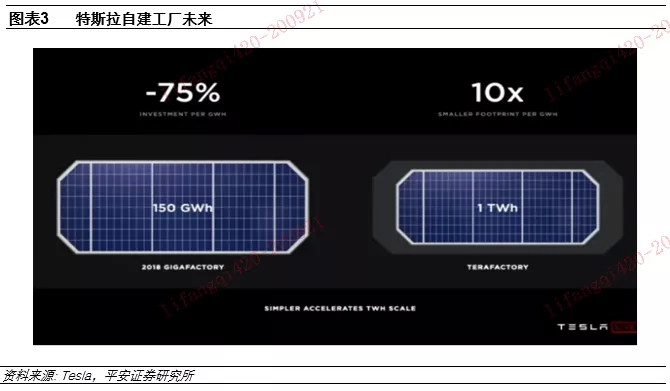

五大環節降本增效,自建電池拉開序幕。此次電池日特斯拉在電池設計、電池工廠、負極材料、正極材料以及電池與車身的整合五個方面提出了下一代電池的願景,通過五個環節的融合,特斯拉預計可以將續航里程提升54%,電池製造成本減少56%,單位投資成本減少69%。在提升續航里程方面,特斯拉預計負極材料未來的潛力最大(-20%);在降低生產成本方面,特斯拉預計自建電池廠潛力最大(-18%);在降低投資成本方面,預計自建電池廠是最大的貢獻端(-34%)。特斯拉對自建電池工廠的整個流程進行了優化和擴展:1)採用乾電極工藝,簡化生產流程,提升生產速度;2)高速的電芯組裝產線,實現連續性的組裝加工;在單條組裝線上實現20GWh,單線產出增加7倍;3)化成分容環節,通過電子系統的管理減少75%的複雜工序和86%的成本。總的來看,特斯拉的自建工廠Terafactory將來會實現產能投資的大幅降低和生產流程的簡化。公司目標電池產能在2022年達到100GWh,2030年達到3TWh,除了自用外,剩餘產能可以外供。

工藝升級:大電芯+無極耳+乾電極。特斯拉此次的電池型號繼續升級到4680,依靠這一電芯設計的升級(大電芯+無極耳),預計電池能量提升5倍、續航里程提升16%、功率提升6倍,這一設計方案可以使得電池成本下降14%。無極耳電極工藝主要從三個方面改善電池的性能:1)電流移動路徑縮短減小內阻;2)顯著降低電流偏移現象;3)產熱和散熱能力得到顯著改善。對於去掉極耳的這一顛覆性舉措,馬斯克表示實驗的結果是比較滿意的。4680電池將在弗裏蒙特工廠的試生產線進行生產,目前產能為1GWh,後續規劃達到2GWh,2022年實現大規模量產,未來計劃進一步擴產至200GWh的規模。在乾電極技術方面,馬斯克表示對此前乾電極方案進行優化,得到最優方案,目前處於close

to

working的狀態,還沒有完全成熟。在車電整合方面,特斯拉採取結構化電池的方案,把電池直接內置在汽車結構中,使得電池與車身更好的結合,預計減重10%,減少370個零部件並加快生產速度,同時可能帶來14%的續航增加。考慮車身工藝和Pack工藝的優化,生產成本可以再降7%。

高鎳無鈷正極+硅負極,材料體系符合預期。正極材料方面,特斯拉探索了三种放棄鈷材料的思路:1)在正極材料中使用鐵,用於中低續航的乘用車和儲能領域,主打長循環壽命;2)使用鎳錳材料,主要應用於乘用車,主打長續航;3)高鎳材料,應用於Cybertruck皮卡和Semi卡車中,主打高能量密度。在負極材料方面,馬斯克表示通過原材料重新設計、高彈性材料、覆膜材料進行塗膜去實現和解決硅材料的膨脹性問題,最終實現每KWh成本只需要1.2美元,同時能夠提升20%的續航里程並貢獻電池5%的降本。特斯拉同時佈局正極及上游金屬環節,計劃打造北美正極生產基地,減少80%的運輸成本、66%的工程投資和76%的生產成本;在鎳資源方面,使用金屬鎳代替硫酸鎳作為原料輸入端進行生產,降低成本;在鋰資源方面,計劃在礦產中直接提取鋰元素;在電池回收方面,特斯拉計劃於下個季度開始電池生命週期回收試點,進一步降低原材料成本。

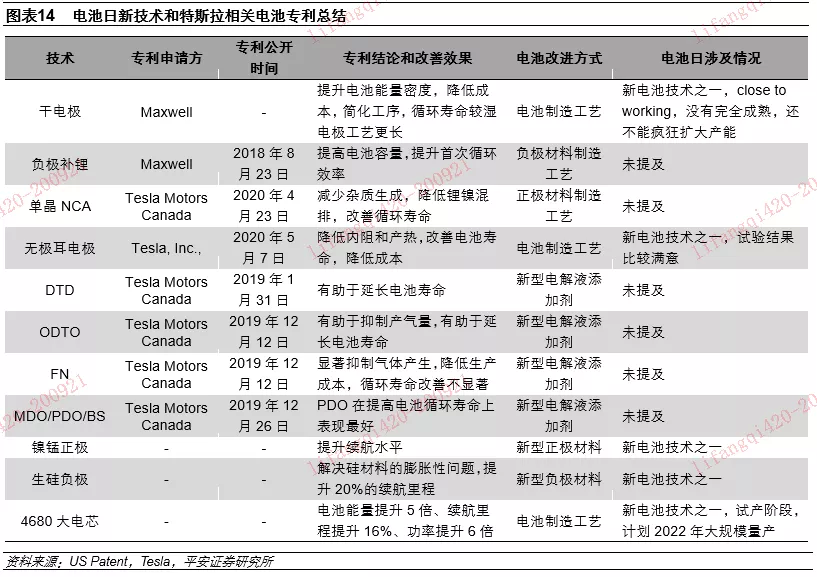

電池日總結:新電池尚未進入量產節奏,多項專利未提及。在材料方面,總體來看,特斯拉提出的材料體系並未偏離當前產業界的主流技術路線,沒有創新性的材料體系出現。特斯拉目前在硅負極的產業化應用方面已經走在市場的前列,對硅的膨脹問題提出了較好的解決方案,若能夠在量產車型上有效提升續航里程,將有望加速產業界的新一輪變革。在工藝方面,大圓柱電芯、無極耳電極和乾電極屬於特斯拉獨有的技術路線,但距離大規模量產還需要一定的時間,目前的技術難言成熟。此外,負極補鋰、單晶NCA、新型添加劑等此前多項專利中涉及的技術、材料和工藝方案都沒有在此次電池日上提及,固態電池、百萬英里電池等顛覆性的電池技術也沒有成為本次活動的議題,電池日活動整體符合預期,但驚喜不足。汽車銷量方面,公司預計20年銷量同比增長30%-40%。新車型方面:1)目前Cybertruck已經收到了超過60萬輛訂單,預計銷量將達到每年25萬到30萬輛;2)公司宣佈Model

S的Plaid版本2021年底即可交付,續航超過836公里,百公里加速在2s內;3)特斯拉預計將在2023年採用新電池的全部技術生產售價僅為2.5萬美元的自動駕駛汽車。

投資建議:平安證券認為特斯拉自產電池創新思路更多的為生產製造工藝環節,而這些技術環節目前尚未完全成熟,距離大規模量產還有一段時間;在材料方面,核心的電化學體系難言顛覆,並未超出主流電池企業的研發範疇,全球一線電池廠商仍然能夠憑藉較強的研發實力保持足夠的競爭力。特斯拉在此次電池日中展現出對未來新能源汽車發展的十足信心,平安證券認為在行業先驅者的引領下,全球電動化轉型的進程勢不可擋,中國企業有望充分受益。

風險提示:1)新技術商業化應用不及預期的風險:專利中多項技術的最終效果和商業化應用仍有待進一步觀察,若商業化應用不及預期,將影響新型電池的量產節奏。2)政策力度不及預期的風險:如果國內外政策對新能源汽車支持力度軟化或改變,導致政策出臺力度低於預期,將顯著影響新能源汽車市場整體規模。3)電動車自燃事故帶來的消費者信任風險:新能源汽車自燃事件頻繁發生,特斯拉採用的高鎳電池體系對產品本身的安全性是一大考驗。若自燃事件得不到有效控制,或將引發消費者的信任危機,給產品銷量帶來負面影響。4)技術路線發生變化的風險:新能源汽車仍處於技術快速變革期,特斯拉引領行業創新。若下一代技術產業化進程超出預期,將對現有行業格局產生顯著影響,前期投資回收能力將低於預期。

1、五大環節降本增效,自建電池拉開序幕

提升電池生產效率,大幅降低製造成本。此次電池日特斯拉在電池設計、電池工廠、負極材料、正極材料以及電池與車身的整合五個方面提出了下一代電池的願景,通過五個環節的融合,特斯拉預計可以將續航里程提升54%,電池製造成本減少56%,單位投資成本減少69%。

自建電池廠是降本主力,提升續航水平關鍵在負極。在提升續\]航里程方面,特斯拉預計負極材料未來的潛力最大(-20%),其次是電芯設計(-16%);在降低生產成本方面,特斯拉預計自建電池廠潛力最大(-18%),其次是電芯設計(-14%)和正極材料(-12%);在降低投資成本方面,預計自建電池廠是最大的貢獻端(-34%)。

特斯拉對自建電池工廠的整個流程進行了優化和擴展:

1)採用乾電極工藝(後文詳細闡述),簡化生產流程,提升生產速度;

2)高速的電芯組裝產線,實現連續性的組裝加工;在單條組裝線上實現20GWh(單線產出增加7倍);所有產線實現一體化和自動化,產線更加智能、高效。

3)化成分容環節,通過電子系統的管理減少75%的複雜工序和86%的成本。

總的來看,特斯拉的自建工廠Terafactory將來會實現產能投資的大幅降低和生產流程的簡化。未來在更小的工廠空間中能夠容納1TWh的電池產能,每GWh產能投資降低75%(與150GWh產能狀態下的Gigafactory相比)。公司目標電池產能在2022年達到100GWh,2030年達到3TWh,除了自用外,剩餘產能可以外供。

2、工藝升級:大電芯+無極耳+乾電極

2.1 1865到4680,大電芯+無極耳

電芯升級三級跳。特斯拉最早從2008年開始使用1865(18代表直徑,65代表長度)型號的圓柱電芯,2017年在Model

3中首次使用2170,電芯能量增加了50%;此次的電池型號繼續升級到4680,依靠這一電芯設計的升級(大電芯+無極耳),預計電池能量提升5倍、續航里程提升16%、功率提升6倍,這一設計方案可以使得電池成本下降14%。

提升電池性能和解決產熱問題催生無極耳技術。在進一步提升電池直徑的過程中,體積擴大帶來了更為嚴重的散熱問題,特斯拉解決這一問題的方式是去掉電池傳統的極耳結構。根據特斯拉相關專利介紹,無極耳電極電芯的製造工藝部分或者完全取消了傳統的極耳,在正極或者負極極片的邊緣處增加導電塗層,讓導電塗層直接與電池端蓋接觸,電流通過導電塗層和電池外殼到達電池外接電路。從理論上來講,無極耳電極工藝主要從三個方面改善電池的性能:

1)電流移動路徑縮短減小內阻。傳統的電池設計結構決定了為發生電化學反應,電流應當沿電極長度方向移動,移動的距離與極耳的位置有關(電極中間或電極兩端);而無極耳電極工藝提供了一種電極集流體與電池端蓋內表面之間更加一致的電接觸方式,使得電流移動的最大距離變成電極的高度而非長度。而一般電極的高度是長度的5%-20%,因此在電化學循環中無極耳電極的內阻可以減小5-20倍。

2)顯著降低電流偏移現象。電流偏移現象代表電極的某些區域經過比別的區域更多或者更少的電流;在不考慮其他因素的情況下,電流將會沿着電極上內阻最小的路徑接近極耳,這樣局部會產生大的過電位,導致不必要的化學反應的發生,降低電池壽命。而無極耳電極工藝使得內阻降低,電流的路徑更短、分佈更加均衡,因此能夠避免過電位的產生,改善電池壽命。

3)產熱和散熱能力得到顯著改善。在產熱方面,由於內阻降低,產生的熱量也減少。在散熱方面,傳統的電極極耳與電池端蓋只有極小的接觸面積,而無極耳電極中的導電塗層與電池端蓋的有效接觸面積達到100%,接觸面積的增加使得散熱能力提升,進一步優化電池性能、延長循環壽命。

實驗結果令人滿意,量產計劃提上日程。對於去掉極耳的這一顛覆性舉措,馬斯克表示「這個工藝很難,工程部花了很多的努力,並設計了很多專利,而實驗的結果是比較滿意的」。4680電池將在弗裏蒙特工廠的試生產線進行生產,目前產能為1GWh,後續規劃達到2GWh,2022年實現大規模量產,未來計劃進一步擴產至200GWh的規模。

2.2 乾電極猜想落地,鋰電池應用尚未完全成熟

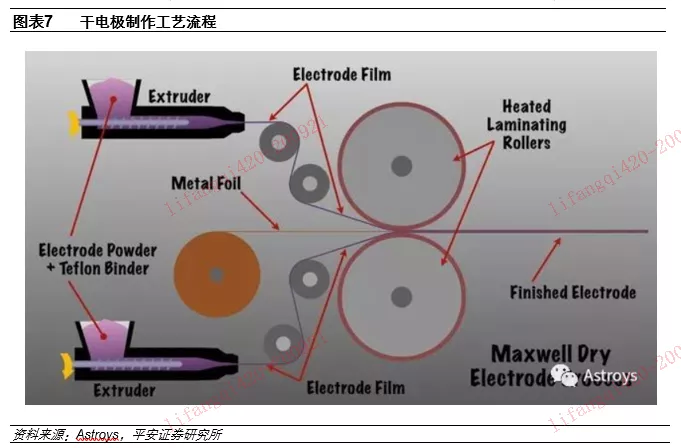

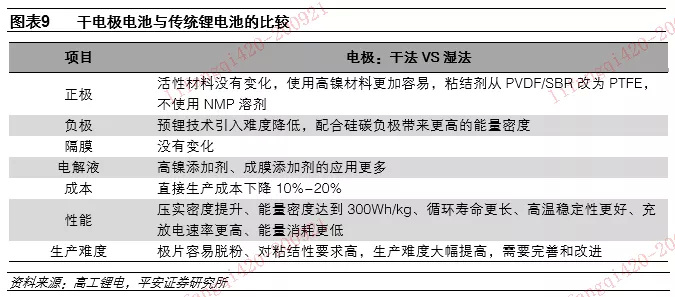

乾電極電池與傳統電池的差異主要體現在極片的製造工藝上。傳統的鋰電池製造將具有粘合劑材料的溶劑NMP與負極或正極粉末混合後,把漿料塗在電極集電體上並乾燥。乾電極技術不使用溶劑,而是將少量(約5-8%)細粉狀PTFE粘合劑與正極粉末混合,然後將混合的正極+粘合劑粉末通過擠壓機形成薄的電極材料帶,最後將擠出的電極材料帶層壓到金屬箔集電體上形成成品電極。

特斯拉的乾電極技術來源於收購公司Maxwell,與傳統濕法工藝相比,乾電極技術主要有以下優點:

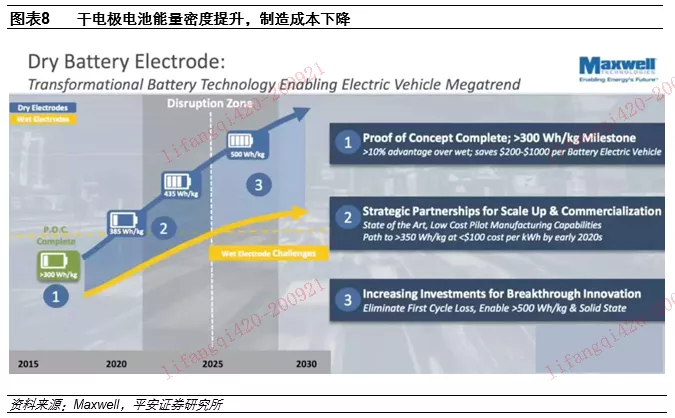

1)壓實密度高,對高鎳電池材料體系的兼容性更強。相比傳統的工藝過程,乾電極本身壓實密度高,同時該技術能夠將諸如高鎳、硅等能量密度更高、液體敏感性更強的活性材料應用在電極生產上,使得電池能量密度的提升更加容易,伴隨的風險更小。目前Maxwell採用乾電極技術已經能夠實現大於300Wh/kg的電芯能量密度,比當前濕電極電池高出10%以上;未來或將達到500Wh/kg。

2)成本較濕法工藝下降10%-20%+。乾電極不使用有毒的NMP溶劑,更加環保,同時省掉了塗布、極片乾燥等生產環節,降低了物料和設備費用,簡化了生產工藝流程。如果算上潛在的能量密度提升帶來的成本下降,乾電極工藝將進一步壓縮成本。當前乾電極工藝帶來單車成本下降200-1000美元;Maxwell預計在本世紀20年代初實現超過350Wh/kg的電芯能量密度,對應制造成本低於100美元/kWh。

3)其它重要性能的改善。包括循環壽命更長(是濕法工藝的2倍)、高温穩定性更好、充放電速率更高(乾電極極片內阻更小)、能量消耗更低等。

乾電極技術已經用於超級電容,鋰電池應用難度較大。Maxwell是全球少數採用乾電極技術生產超級電容的企業,該項技術已經擁有了成熟的商業化應用案例。超級電容正負極材料都採用活性炭,比表面積較高,極片膨脹係數低,對粘結性要求不高,採用乾電極工藝難度不大;而商業化的鋰電池正負極材料比表面積小,充放電過程伴隨體積膨脹,製作的極片容易脱粉,因此對粘結性要求高,目前的乾電極工藝還難以滿足生產要求。

工藝改善得到最優方案,但鋰電池應用尚未完全成熟。對於乾電極技術目前的進展情況,馬斯克表示「這是非常複雜的工藝,實際操作很難,平安證券的乾電極對此前乾電極方案(電容器乾電極)進行優化,加入了很多的工藝,進行了很多實驗,得到最優方案;乾電極相比傳統方案可以實現10倍的工序簡化;目前處於close

to working的狀態,最後能夠實現實際應用,但還沒有完全成熟,還不能瘋狂擴大產能」。

2.3 電池與車身整合,與寧德時代CTC技術異曲同工

未來推動汽車車身一體化結構的設計。一體化設計思路包括純車身和車電兩個方面:1)在純車身(非電池)部分,整個車身的加工可以進行優化,比如目前Model

Y部分車身環節採取的一體化鑄造方式,未來在整車的其他部分也可以做一體化設計。2)在車電結合部分,一方面可以在新的電池包設計中,用更好的方式粘合,使得結構更加緊湊;另一方面採取結構化電池的方案(structural

battery),把電池直接內置在汽車結構中,使得電池與車身更好的結合,預計減重10%,減少370個零部件並加快生產速度,同時可能能帶來14%的續航增加。考慮車身工藝和Pack工藝的優化,生產成本可以再降7%。

與寧德時代CTC異曲同工,未來雙方有望實現合作。此前在中國汽車藍皮書論壇上,寧德時代提出CTC的技術方案,此技術將電芯和底盤集成在一起,再把電機、電控、整車高壓如DC/DC、OBC等通過創新的架構集成在一起,並通過智能化動力域控制器優化動力分配和降低能耗。公司強調CTC技術將使新能源汽車成本可以直接和燃油車競爭,乘坐空間更大,底盤通過性變好,並表示除去鑄件所佔用的不必要的重量和空間,CTC技術可使電動汽車的續航里程至少可以達到800公里。寧德時代的目標是在2030年前完成該技術。平安證券認為雙方在車電整合減少零部件、減輕車身質量、提升續航水平和降低成本等方面形成一定共識,未來有望在車電融合和一體化方面實現合作開發和生產。

3、高鎳無鈷正極+硅負極,材料體系符合預期

3.1 三種正極材料體系,無鈷化是目標

從金屬角度講,鎳能量密度最高、成本最低,所以電池製造中的傾向是使用更多的鎳;而鈷的作用是穩定電池結構,但成本高昂。特斯拉指出,在電池中非常高的鎳可以使電池完全無鈷成為可能,並貢獻12%的成本下降。特斯拉探索了三种放棄鈷材料的思路:

1)在正極材料中使用鐵,用於中低續航的乘用車和儲能領域,主打長循環壽命。在實際應用中,國產標準續航版本的Model

3預計將切換為寧德時代提供的磷酸鐵鋰電池。

2)使用鎳錳材料,特斯拉認為2/3鎳和1/3錳是更好的配比,主要應用於乘用車,主打長續航。

3)高鎳材料,最大化壓縮鈷的用量,應用於Cybertruck皮卡和Semi卡車中,主打高能量密度。

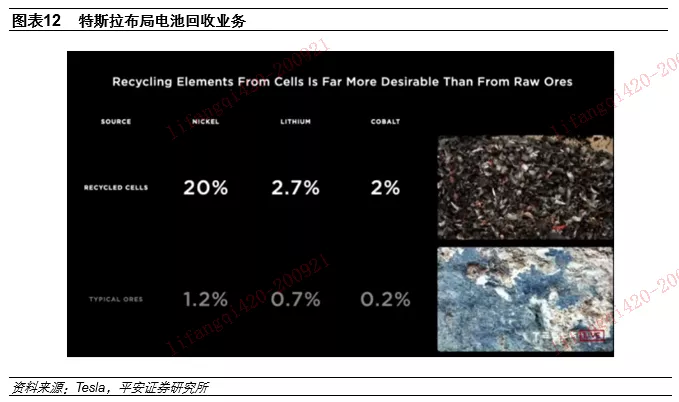

佈局正極以及上游金屬環節,着手垂直一體化。在正極材料方面,特斯拉計劃打造北美正極生產基地,減少80%的運輸成本、66%的工程投資和76%的生產成本;在鎳資源方面,使用金屬鎳代替硫酸鎳作為原料輸入端進行生產,降低成本;在鋰資源方面,獲得內華達州鋰礦開採權,計劃在礦產中直接提取鋰降低採購成本;在電池回收方面,特斯拉計劃於下個季度開始電池生命週期回收試點,進一步降低原材料成本。

3.2 硅負極引領續航提升,新工藝解決膨脹難題

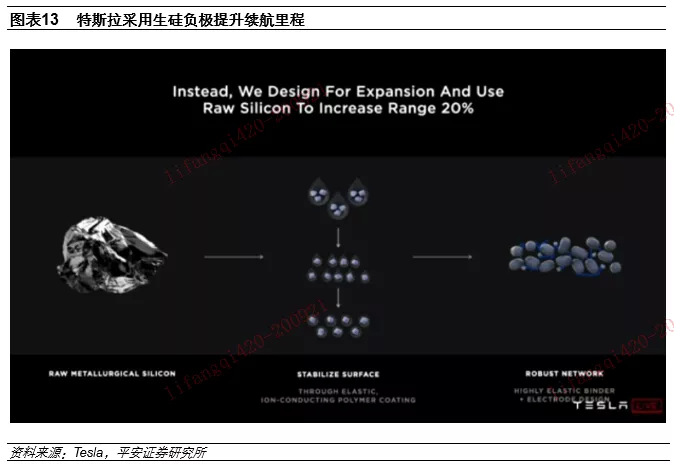

負極硅元素很重要,地球上硅資源豐富,相較於普通石墨,儲能效果更好;但硅的膨脹會達到4倍,並且目前價格較高,是商業化應用的主要難題。

特斯拉在之前的車型中很早就採用硅碳材料作為負極,此次再提硅負極,馬斯克表示通過原材料重新設計、高彈性材料、覆膜材料進行塗膜去實現和解決硅材料的膨脹性問題,最終實現每KWh成本只需要1.2美元,同時能夠提升20%的續航里程並貢獻電池5%的降本。

4、電池日總結

4.1 新電池尚未進入量產節奏,多項專利未提及

在材料方面,總體來看,特斯拉提出的材料體系並未偏離當前產業界的主流技術路線,沒有創新性的材料體系出現,説明當前環境下,要想實現材料層面的技術突破具有相當大的難度,企業更多是通過生產工藝的改變實現電池性能的提升以及成本的下降。但特斯拉目前在硅負極的產業化應用方面已經走在市場的前列,對硅的膨脹問題提出了較好的解決方案,若能夠在量產車型上有效提升續航里程,將有望加速產業界的新一輪變革。

在工藝方面,大圓柱電芯、無極耳電極和乾電極屬於特斯拉獨有的技術路線,但距離大規模量產還需要一定的時間,目前的技術難言成熟。

此外,負極補鋰、單晶NCA、新型添加劑等此前多項專利中涉及的技術、材料和工藝方案都沒有在此次電池日上提及,固態電池、百萬英里電池等顛覆性的電池技術也沒有成為本次活動的議題,電池日活動整體符合預期,但驚喜不足。

4.2 銷量高增長,新車型價格再降

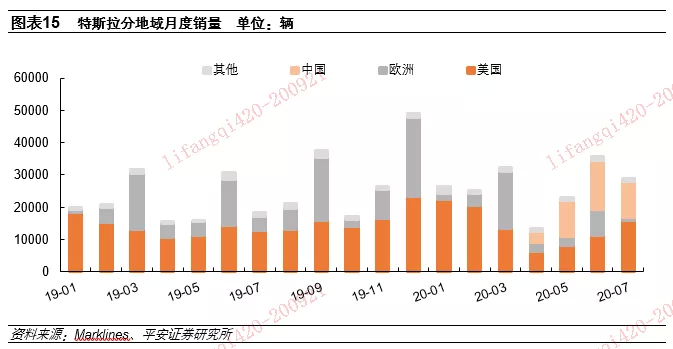

汽車銷量方面,公司預計20年同比增長30%-40%。2019年特斯拉全球銷量36萬輛,增長50%;公司在電池日活動上表示今年有希望實現30-40%的銷量增長。根據Marklines數據,20年1-7月特斯拉在全球銷售新車合計18.5萬輛(實際超過20萬輛),同比增長21%;其中美國9.8萬輛(同比+2%)、歐洲3.8萬輛(同比-23%)、中國4.1萬輛(據中汽協數據,中國地區實際銷量超6萬輛)、其他0.86萬輛(同比+13%)。如果要實現30%的增長目標,則20年剩下的5個月公司月均銷量要達到5萬輛(19年12月份的水平)。

新車型方面:1)目前Cybertruck已經收到了超過60萬輛訂單,預計銷量將達到每年25萬到30萬輛;2)公司宣佈Model

S的Plaid版本2021年底即可交付,續航超過836公里,百公里加速在2s以內;3)特斯拉預計將在2023年採用新電池的全部技術生產售價僅為2.5萬美元的自動駕駛汽車,平安證券認為公司儘可能的降低初次售價保持微薄利潤,從而獲取更多的增量客户,擴大存量客户構建更大的生態圈。

5、投資建議

平安證券認為特斯拉自產電池創新思路更多的為生產製造工藝環節,而這些技術環節目前尚未完全成熟,距離大規模量產還有一段時間;在材料方面,核心的電化學體系難言顛覆,並未超出主流電池企業的研發範疇,全球一線電池廠商仍然能夠憑藉較強的研發實力保持足夠的競爭力。

特斯拉在此次電池日中展現出對未來新能源汽車發展的十足信心,包括到2022年電池產能達到100GWh、2030年規劃電池產能3TWh,期望上海工廠實現每年100萬輛的產能規劃,基於新技術推出2.5萬美元車型。平安證券認為在行業先驅者的引領下,全球電動化轉型的進程勢不可擋,中國企業有望充分受益。

6、風險提示

1)新技術商業化應用不及預期的風險:專利中多項技術的最終效果和商業化應用仍有待進一步觀察,若商業化應用不及預期,將影響新型電池的量產節奏。

2)政策力度不及預期的風險:如果國內外政策對新能源汽車支持力度軟化或改變,導致政策出臺力度低於預期,將顯著影響新能源汽車市場整體規模。

3)電動車自燃事故帶來的消費者信任風險:新能源汽車自燃事件頻繁發生,特斯拉採用的高鎳電池體系對產品本身的安全性是一大考驗。若自燃事件得不到有效控制,或將引發消費者的信任危機,給產品銷量帶來負面影響。

4)技術路線發生變化的風險:新能源汽車仍處於技術快速變革期,特斯拉引領行業創新。若下一代技術產業化進程超出預期,將對現有行業格局產生顯著影響,前期投資回收能力將低於預期。