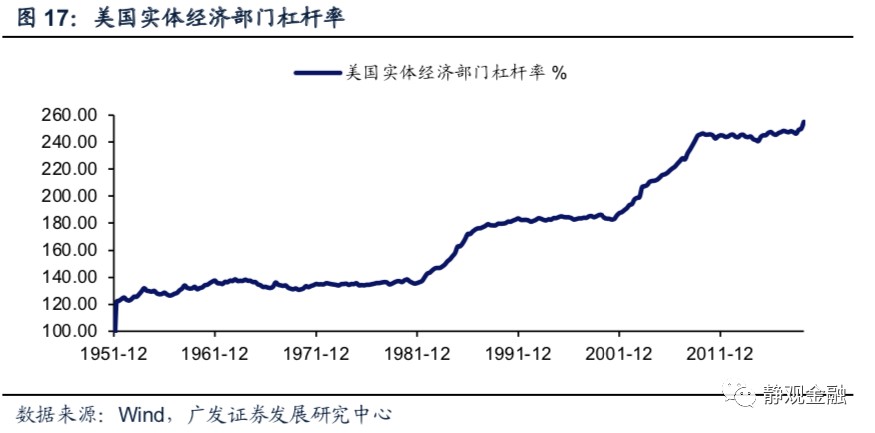

80年代以来美货币政策整体宽松推动实体部门杠杆率大幅攀升。由10年期美债收益率与美国经济增长相对位置的变化评估,过去40年间美国货币政策整体仍偏向宽松。80年代到90年代中期10年期美债收益率高于美国名义GDP同比增速;90年代末到金融危机前10年期美债收益率逐步降至美国名义GDP同比增速下方、但仍高于美国实际GDP同比增速;金融危机后的十年间10年期美债收益率与美国实际GDP同比增速中枢基本持平。80年代以来货币政策整体宽松的同时美国实体经济部门杠杆率中枢不断上升,但通胀中枢仍波动式下滑。

80年代以来美货币政策整体宽松推动实体部门杠杆率大幅攀升。由10年期美债收益率与美国经济增长相对位置的变化评估,过去40年间美国货币政策整体仍偏向宽松。80年代到90年代中期10年期美债收益率高于美国名义GDP同比增速;90年代末到金融危机前10年期美债收益率逐步降至美国名义GDP同比增速下方、但仍高于美国实际GDP同比增速;金融危机后的十年间10年期美债收益率与美国实际GDP同比增速中枢基本持平。80年代以来货币政策整体宽松的同时美国实体经济部门杠杆率中枢不断上升,但通胀中枢仍波动式下滑。報告摘要

美國菲利普斯曲線因何失效?

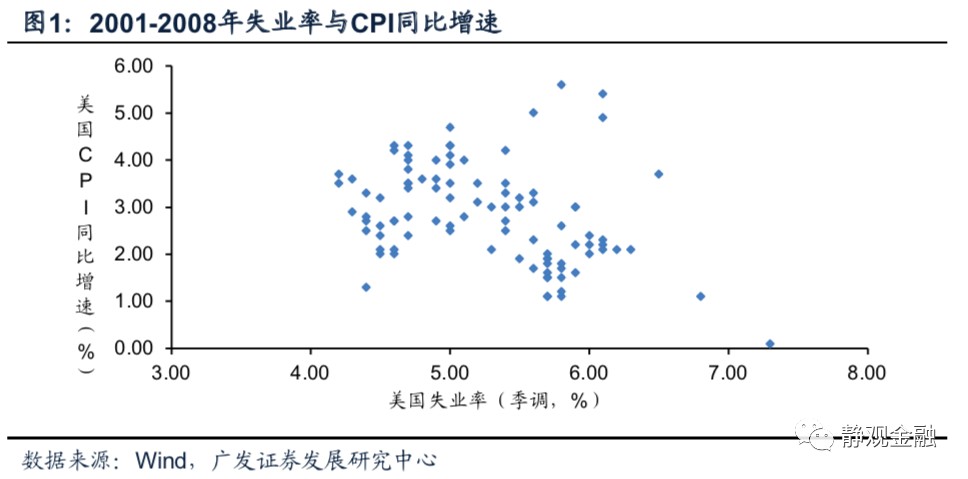

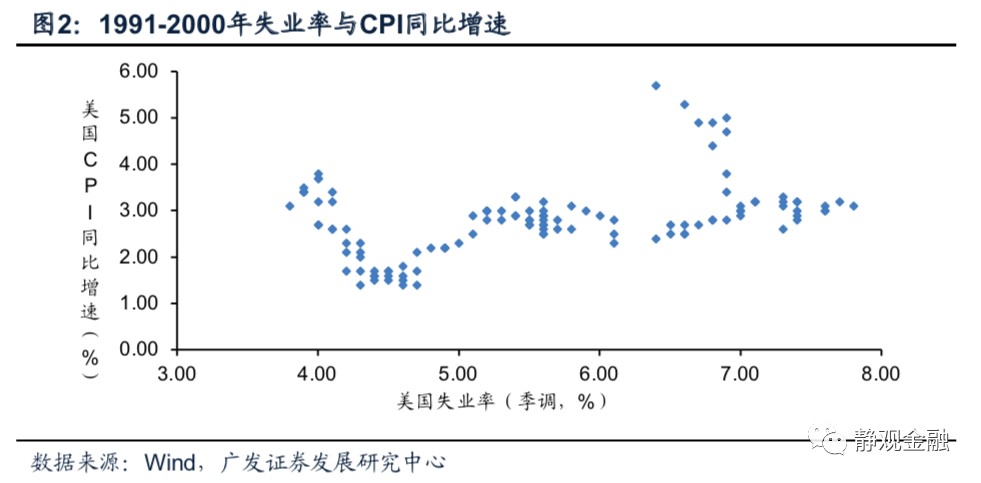

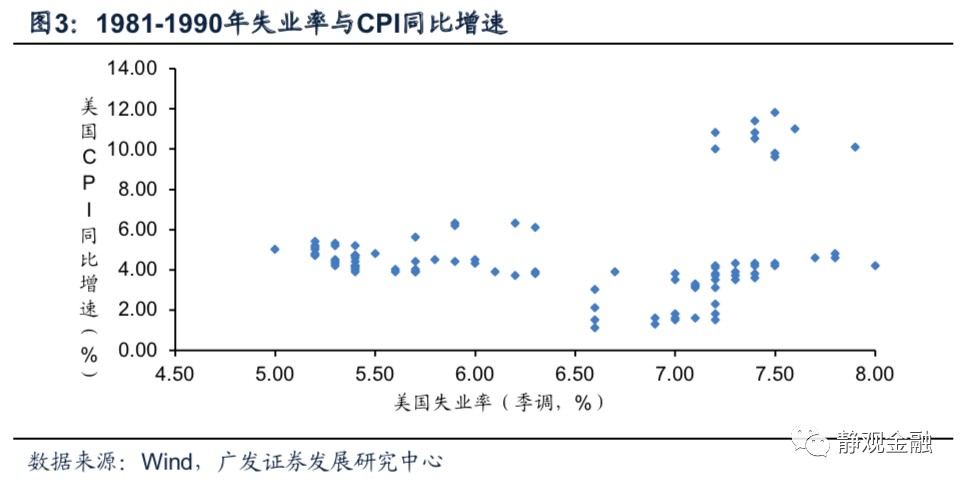

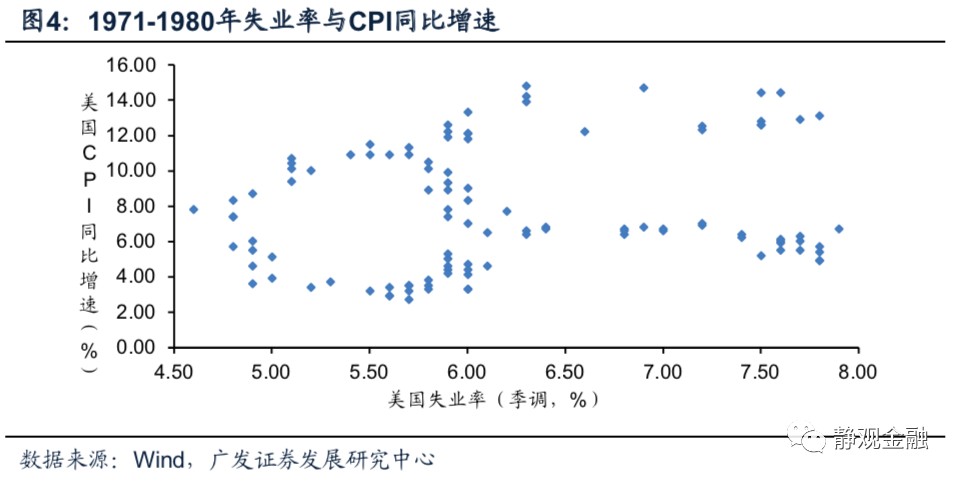

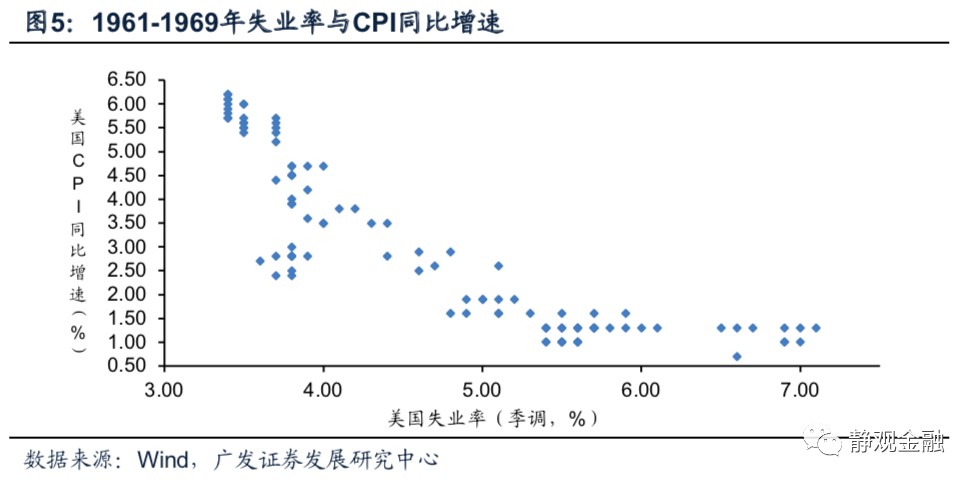

我們將上世紀60年代後分爲6段:上世紀60年代、70年代、80年代、90年代、2001-2008年以及金融危機後。數據顯示,美國菲利普斯曲線僅在60年代以及金融危機前的2001-2008年兩個階段有效,其餘四個階段均失效。我們認爲美國菲利普斯曲線失效往往是供給衝擊的結果,包括技術進步和產業轉移兩個層面的影響。金融危機後美國菲利普斯曲線失效則是貿易結構變化導致低輸入型通脹和頁岩油規模化生產壓低能源使用成本所致。此外,值得注意的是在每一輪經濟的中晚週期階段,在美國失業率降至極低水平時,均會出現通脹的階段性回升。也就是說,從長期看菲利普斯曲線的意義十分有限,但經濟處於晚週期時菲利普斯曲線將重現。

美國寬貨幣爲何並未引發高通脹?主因或爲產業轉移、人口結構與社會結構。

80年代以來美貨幣政策整體寬鬆推動實體部門槓桿率大幅攀升。由10年期美債收益率與美國經濟增長相對位置的變化評估,過去40年間美國貨幣政策整體仍偏向寬鬆。80年代到90年代中期10年期美債收益率高於美國名義GDP同比增速;90年代末到金融危機前10年期美債收益率逐步降至美國名義GDP同比增速下方、但仍高於美國實際GDP同比增速;金融危機後的十年間10年期美債收益率與美國實際GDP同比增速中樞基本持平。80年代以來貨幣政策整體寬鬆的同時美國實體經濟部門槓桿率中樞不斷上升,但通脹中樞仍波動式下滑。

80年代以來美貨幣政策整體寬鬆推動實體部門槓桿率大幅攀升。由10年期美債收益率與美國經濟增長相對位置的變化評估,過去40年間美國貨幣政策整體仍偏向寬鬆。80年代到90年代中期10年期美債收益率高於美國名義GDP同比增速;90年代末到金融危機前10年期美債收益率逐步降至美國名義GDP同比增速下方、但仍高於美國實際GDP同比增速;金融危機後的十年間10年期美債收益率與美國實際GDP同比增速中樞基本持平。80年代以來貨幣政策整體寬鬆的同時美國實體經濟部門槓桿率中樞不斷上升,但通脹中樞仍波動式下滑。

美國寬貨幣未能推升通脹或源於三因素:全球產業轉移、人口老齡化與社會貧富分化加劇。首先,全球產業轉移推動中低端產成品附加值難以攀升,進口物價掣肘通脹水平。60年代以來全球貿易加權的人均GDP增速多數時間低於經濟總量加權的人均GDP增速。由此可見,長期而言全球產業轉移壓低了中低端產品的生產成本,加劇了美國通脹中樞下移趨勢。此外,貧富分化及老齡化削弱了美國居民部門消費能力、抑制了通脹水平。以80年爲分水嶺,此前美國貧富分化程度緩和、此後則加劇。過去40年美國中產佔比大幅下降,該指標在上世紀60-70年代超過60%、目前不到50%。事實上,居民部門總體消費能力取決於中低收入群體,因此過去40年美國貧富分化格局嚴重掣肘了其消費能力。就金融危機後而言,老齡化進一步約束了美國居民部門的消費力。而消費力的疲軟是美國內生性通脹核心PCE同比中樞持續下移的主因之一。

未來10年美國有望迎來再通脹:第四輪產業轉移進入下半場;勞動力人口增速回升期;社會結構有望逆轉。

公共衛生事件過後全球進入第四輪產業轉移下半場,對應通脹中樞回升過程。儘管長期而言美國通脹中樞不斷下移,但美國存在20年一輪的通脹週期,大概率與產業轉移進程有關。每輪產業轉移分爲上半場和下半場,各10年。上半場對應弱資本開支週期,壓低美國乃至全球通脹;下半場對應強資本開支週期,階段性抬高美國乃至全球通脹中樞。公共衛生事件衝擊過後,全球將進入二戰後第四輪產業轉移的下半場。由於本輪產業轉移承接國爲小型經濟體,因此這意味着全球在公共衛生事件過後美國易於發生再通脹過程,但大概率難以出現高通脹。

勞動力人口進入回升期,居民有望加槓桿。根據OECD的估計美國20-64歲泛勞動力人口增速將於2023年進入回升期,並持續至2041年。此外,美國20-49年購房年齡段人口增速亦於2017-2026年處於回升階段。此外,目前美國政府槓桿率或已接近瓶頸、非金融企業部門槓桿率重回歷史高位,唯有居民部門槓桿率處於較低水平。預計公共衛生事件結束後,企業部門或進入降槓桿階段,居民部門則有望進入加槓桿週期。結合人口因素評估,公共衛生事件過後地產有望成爲美國經濟的長期驅動力。美國居民加槓桿、企業降槓桿階段通脹中樞均現上移。

社會結構或將在未來10年迎來逆轉。美國兩黨執政理念反差極大,民主黨推動社會公平、共和黨崇尚追求效率。兩黨通過財稅政策實現其執政理念,民主黨擅於加稅、但「劫富濟貧」,共和黨推動減稅、推動資本逐利。一戰後美國有兩次對於「公平」和「效率」的再選擇,分別出現在大蕭條後以及1980年。由兩黨執政影響力交替的時點可知,美國社會對於「公平」和「效率」的選擇取決於社會結構本身。當前美國貧富分化程度堪比大蕭條階段,該因素極有可能令年內或者2024年的美國大選成爲逆轉美國社會結構的關鍵時間節點。一旦美國再度迎來民主黨總統,大概率將進入加稅週期,美國中產佔比也有望重新回升。屆時,美國居民部門消費力亦將逐步增強。

正文

一、美國菲利普斯曲線因何失效

菲利普斯曲線所講的是失業率回落引發通脹走高的故事。邏輯上,在失業率回落過程中,廉價勞動力逐漸稀缺,時薪增速開始上升,收入走高將推升消費需求進而令通脹攀升。但上世紀60年代以來的6個十年中,美國失業率與CPI同比僅在60年代和金融危機前(2001-2008年)出現了顯著的負相關特徵,70年代、80年代、90年代以及金融危機後菲利普斯曲線似乎都失效了。我們認爲美國菲利普斯曲線失效往往是供給衝擊的結果,包括技術進步和產業轉移兩個層面的影響。金融危機後美國菲利普斯曲線失效則是貿易結構變化導致低輸入型通脹和頁岩油規模化生產壓低能源使用成本所致。

此外,值得注意的是在每一輪經濟的中晚週期階段,在美國失業率降至極低水平時,均會出現通脹的階段性回升。也就是說,從長期看菲利普斯曲線的意義十分有限,但經濟處於晚週期時菲利普斯曲線將重現。

(一)60年代以來美國菲利普斯曲線的有效與失效

我們將上世紀60年代後分爲6段:上世紀60年代、70年代、80年代、90年代、2001-2008年以及金融危機後(2009-2019年)。數據顯示,美國菲利普斯曲線僅在60年代以及金融危機前的2001-2008年兩個階段有效,其餘四個階段(70年代、80年代、90年代以及金融危機後)均失效。

(二)美國就業環境對能源、居住及進口商品價格因素影響有限

美國CPI口徑通脹主要受四方面因素:能源分項、居住分項(房租)、進口商品價格及其他因素。邏輯上,能源因素雖然佔比低,但其波動極大;在CPI的二級分項中,居住分項權重最高,佔比爲33.5%;此外,作爲消費國美國通脹數據也會受到進口物價的影響。僅利用CPI能源分項同比增速(X1)、CPI居住分項同比增速(X2)以及進口物價指數同比增速(領先1個月,X3)擬合美國CPI同比增速(Y),R2=83.5%,並得到公式:Y=0.48*X1+0.05*X2+0.08*X3+0.69。也即,能源、居住和進口商品價格三因素對美國CPI口徑通脹變化的解釋力已達到83.5%。但是美國就業形勢對上述價格因素的影響都偏弱,這是菲利普斯曲線不常有效的主因。

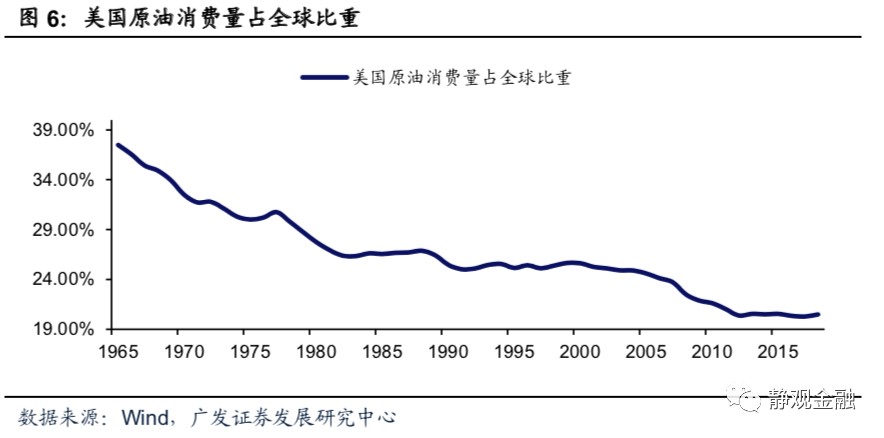

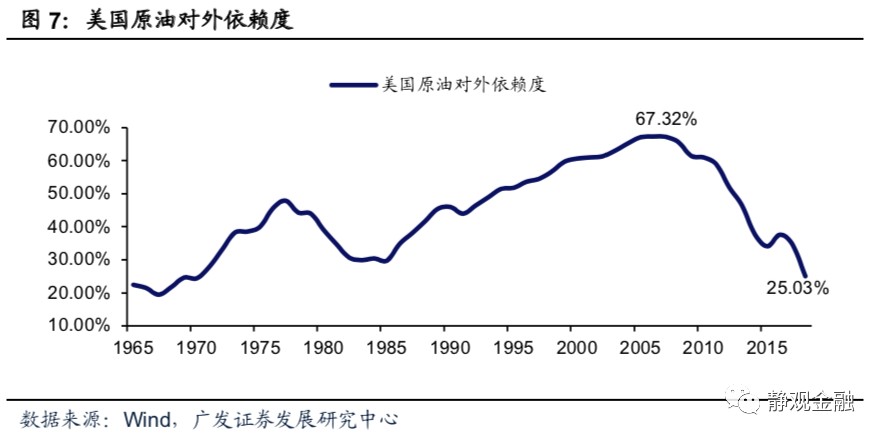

首先,美國失業率的波動難以對原油價格同比增速形成趨勢性影響。美國能源CPI分項受原油價格影響,而後者主要受到全球固定資本形成同比增速、運輸需求及供給衝擊影響。上世紀60年代以來美國原油消費量在全球的佔比不斷回落,且在2011年頁岩油規模化生產之前美國原油對外依賴度也在不斷攀升,因此美國內需變化對原油價格的影響權重往往不高。

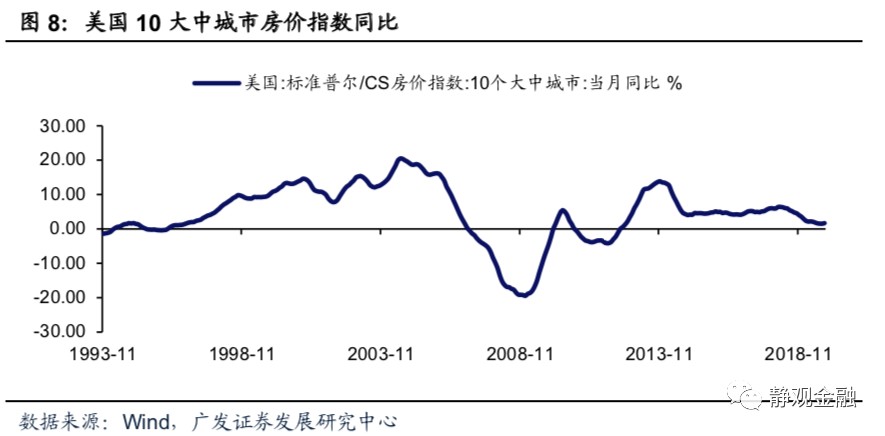

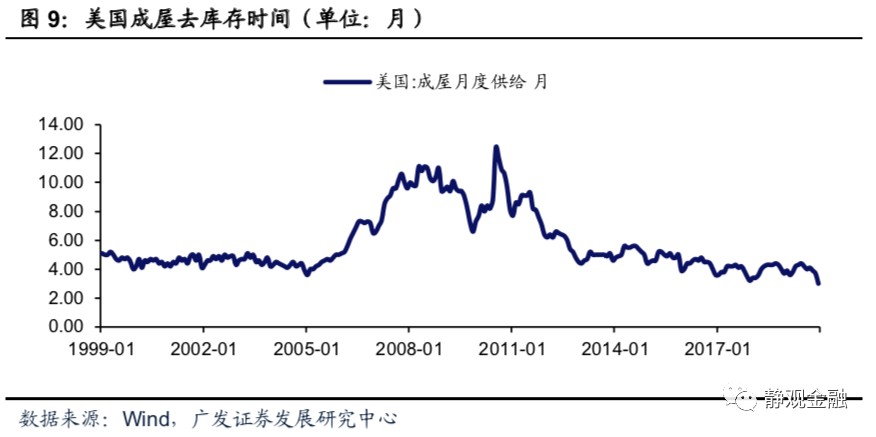

此外,美國地產週期與失業率週期屬於長週期與中週期的關係。美國CPI居住分項(房租)主要受美國房地產週期影響。我們用成屋去庫存週期(領先24個月,X1)和美國10大中城市房價指數同比(領先18個月,X2)兩個變量刻畫美國CPI住房租金同比增速(Y), R2=71.9%,並得到公式:Y=-0.25*X1+0.04*X2+3.94。由此可見,美國CPI居住分項(房租)變化與美國地產週期趨同。邏輯上,美國地產週期爲庫茲涅茨週期,大約16-20年一輪;而美國失業率則與朱格拉週期同步,大約7-10年一輪。因此美國失業率變化未必與租金變化高度負相關。

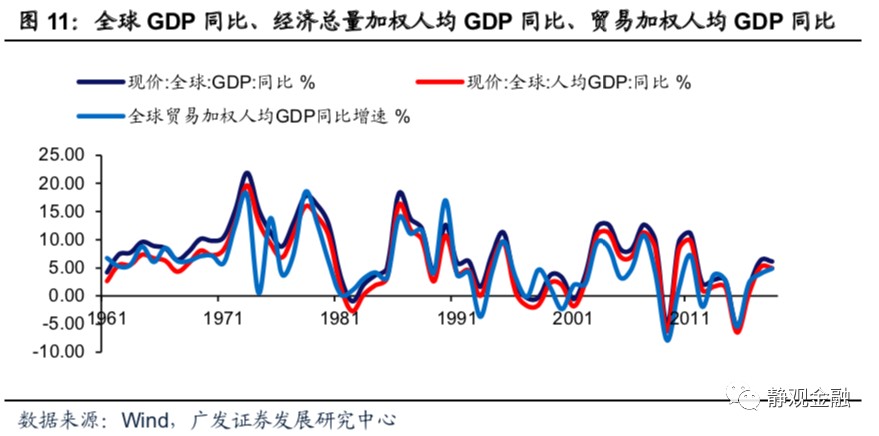

最後,進口物價主要受原油價格和人力成本影響,對美國失業率並不敏感。頁岩油規模化生產前,美國原油對外依賴度較高,因此油價對進口物價總體影響較大。此外,我們認爲全球貿易結構也會對美國乃至各國的進口物價產生影響。每一輪產業轉移都是中低端產業由人力成本高的國家/地區向人力成本低的國家/地區轉移,因此每一輪產業轉移也都實現了階段性生產成本的回落。我們用貿易佔比爲權重得到的全球人均GDP比較符合全球產成品的整體人力成本。上世紀60年代以來該指標同比增速出現過8次增長停滯甚至負增長,分別發生在1974年、1981-1982年、1993年、1997年、2000年、2009年、2012年以及2015年。巧合的是,上世紀60年代以來美國菲利普斯曲線有效的60年代和2001-2008年中並未出現上述年份,而出現全球貿易加權的人均GDP增長停滯的年代美國菲利普斯曲線均失效了。

此外,如圖11所示以經濟總量加權得到的人均GDP同比增速與全球GDP同比增速高度相關,但以貿易加權得到的全球人均GDP同比增速與全球GDP同比增速則經常背離,我們認爲這種背離或與產業轉移有關。並且,在全球貿易加權人均GDP增速顯著低於美國人均GDP增速的年份(年代),美國菲利普斯曲線就可能因爲進口物價(輸入型低通脹)的干擾而失效。

(三)金融危機後美菲利普斯曲線失效的主因:貿易結構變化與頁岩油

金融危機後,美國通脹指標受到了兩個結構性因素的「供給側壓制」:中國取代加拿大和歐盟成爲美國最大貿易伙伴,壓低了美國輸入型通脹;頁岩油規模化生產壓低了美國乃至全球的能源使用成本。也即,金融危機後中國承接全球中高端產業以及頁岩油技術革命壓低了美國通脹中樞並導致菲利普斯曲線失效。

(四)每一輪經濟中晚週期菲利普斯曲線會短暫「顯效」

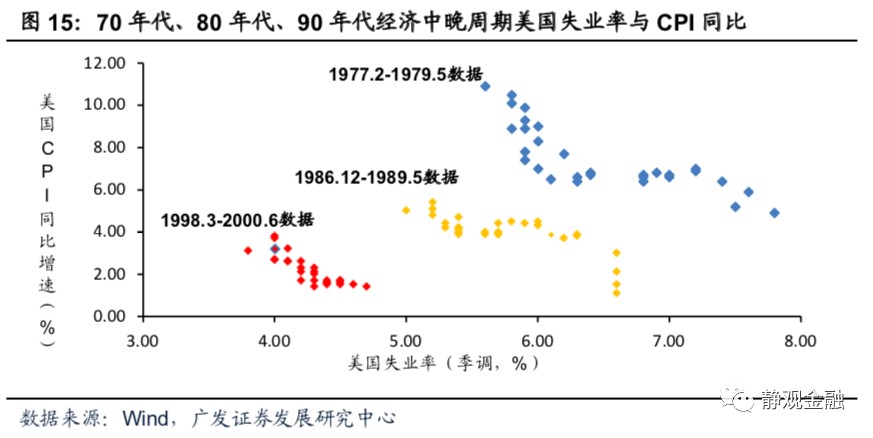

雖然以10年維度看,上世紀60年代以來僅有60年代和金融危機前(2001-2008年)兩個階段美國存在菲利普斯曲線效應,但每一輪經濟週期的late-cycle階段菲利普斯曲線卻均會短暫顯效,甚至這種現象可能會從mid-cycle階段就開始。

從長期來看,美國菲利普斯曲線的失效主因,在於供給端成本因產業轉移和技術進步而持續下移。但經濟晚週期階段,美國菲利普斯曲線重現或與三個因素有關。首先,在貿易一體化格局下全球經濟共振,美國經濟晚週期、失業率極低的階段往往也對應着非美經濟體特別是新興經濟體的經濟繁榮期,此階段全球需求極爲強勁,美國進口物價對通脹的貢獻上升。其次,類似傳統原油、有色等大宗商品均存在5-8年的供給週期,每輪經濟晚週期階段部分大宗商品面臨供給不足,其價格彈性極強,易於推升全球通脹。最後,美國失業率本身會通過時薪影響部分內生性服務價格,特別是在失業率極低的時候服務消費價格會明顯走高,也強化了經濟晚週期菲利普斯曲線的特徵。綜上所述,我們仍然能體會到即便是在經濟晚週期階段美國菲利普斯曲線重現,其邏輯也並非簡單源於失業率回落帶動時薪增速上升進而推高通脹,輸入型通脹因素仍是此階段美國通脹上升的關鍵。

二、美國寬貨幣爲何並未引發高通脹? 產業轉移、人口結構與社會結構

(一)80年代以來美貨幣政策整體寬鬆

正如今年Jackson Hole全球央行會議上聯儲局主席鮑威爾所述,70年代美國出現嚴重的經濟滯脹後聯儲局始終以防止高通脹爲己任,每當失業率大幅回落、核心PCE等通脹指標達到目標值後聯儲局就開始實施加息操作。但由10年期美債收益率與美國經濟增長相對位置的變化評估,過去40年間美國貨幣政策整體仍偏向寬鬆。80年代到90年代中期10年期美債收益率高於美國名義GDP同比增速;90年代末到金融危機前10年期美債收益率逐步降至美國名義GDP同比增速下方、但仍高於美國實際GDP同比增速;金融危機後的十年間10年期美債收益率與美國實際GDP同比增速中樞基本持平。

(二)美國寬貨幣未能推升通脹或源於三因素

80年代以來在貨幣政策整體寬鬆的同時,美國實體經濟部門槓桿率中樞不斷上升,但通脹中樞仍波動式下滑。我們認爲過去40年間美國通脹中樞下移是三個因素共振的結果:全球產業轉移、人口老齡化與社會貧富分化加劇。

1. 全球產業轉移推動中低端產成品附加值難以攀升,進口物價掣肘通脹水平

全球產業轉移是原有產業國勞動力比較優勢不再,將其中低端產業向存在勞動力比較優勢且有一定工業基礎的經濟體轉移的過程。二戰後,全球已經經歷了三輪產業轉移:50-60年代美國中低端產業向德國及日本等國轉移;上世紀70-80年代日德中低端產業向亞洲四小龍[1]轉移;上世紀90年代至2010年全球中低端產業向中國大陸地區轉移。隨後全球正在發生第四輪產業轉移,也即:中國中低端產業向東盟及其他中低收入經濟體轉移,同時中國承接全球中高端產業。

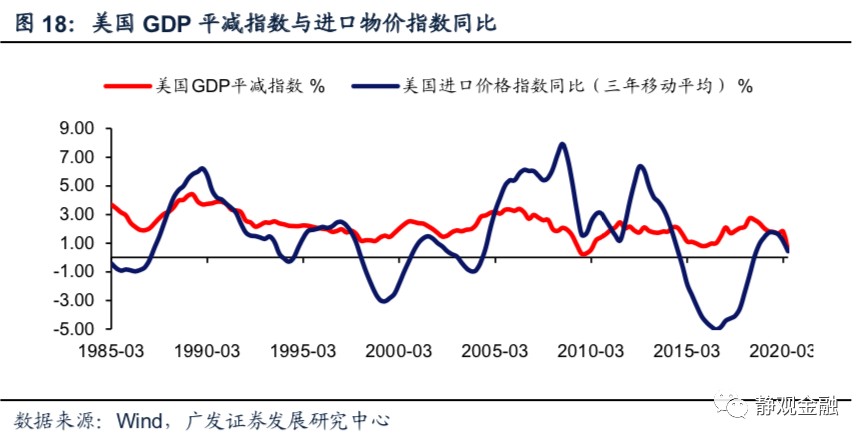

產業轉出國一般爲高收入或中高收入國家,承接國一般是具備一定工業基礎的中低收入國家(而非低收入國家)。60年代以來全球貿易份額加權得到的人均GDP增速多數時間低於經濟總量加權的人均GDP增速。由圖11可知,1961年-2018年間全球貿易份額加權人均GDP年均增幅僅爲5.8%,全球經濟總量加權人均GDP年均增幅則高達7.5%。表明長期來看,產業轉移壓低了中低端產品的生產成本,加劇了全球、特別是高收入經濟體通脹中樞下移的趨勢。如圖18所示,80年代以來美國進口物價指數同比多數時間低於美國GDP平減指數。

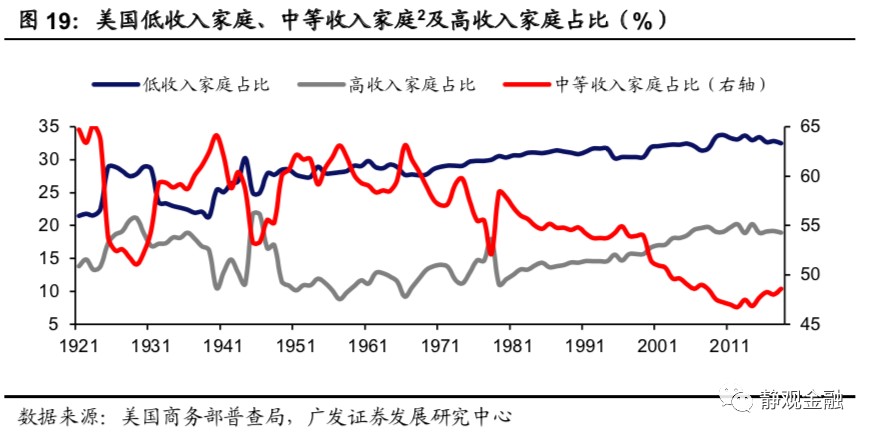

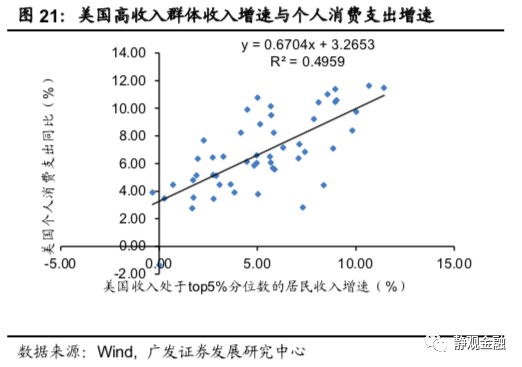

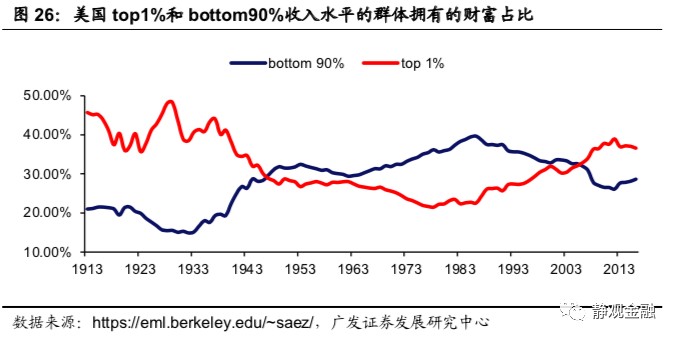

2. 貧富分化及老齡化削弱了居民部門消費能力、抑制了通脹水平

以80年爲分水嶺,此前美國貧富分化程度緩和、此後則加劇。過去40年美國中產佔比大幅下降,該指標在上世紀60-70年代超過60%、目前不到50%。事實上,居民部門總體消費能力取決於中低收入群體,因此過去40年美國貧富分化格局嚴重掣肘了其消費能力。就金融危機後而言,老齡化進一步約束了美國居民部門的消費力。

不考慮移民並假定1960年以前美國每年的死亡率爲0.5%,則截止2018年美國25-54歲年齡段及55歲及以上年齡段人口占比分別爲37.5%、30.7%,分別較2008年變化-2.8%及5.4%,分別較2000年變化-4.3%、7.9%。由各年齡人口占比變化可知,金融危機後美國的人口老齡化程度顯著加深,其中美國55歲及以上勞動力佔比提高了6.0%、而25-54歲年齡段勞動力佔比下降了4.6%。

美國不同年齡段人均收入中位數差距也十分顯著。截止2018年美國15-24歲年齡段、25-34歲年齡段、35-44歲年齡段、45-54歲年齡段、55-64歲年齡段、65歲及以上年齡段人均收入中位數分別爲13967美元、37133美元、45952美元、47088美元、39940美元及25601美元。也就是說,55-64歲年齡段、65歲及以上年齡段人均收入中位數分別爲45-54歲年齡段人均收入中位數的84.8%及54.4%。美國暫無不同年齡段時薪數據,但依據不同年齡段人均收入中位數的差異,我們有理由相信不同年齡段勞動力時薪差異同樣顯著。換言之,金融危機後老齡化程度加深大概率亦爲美國時薪增速疲軟的主因。

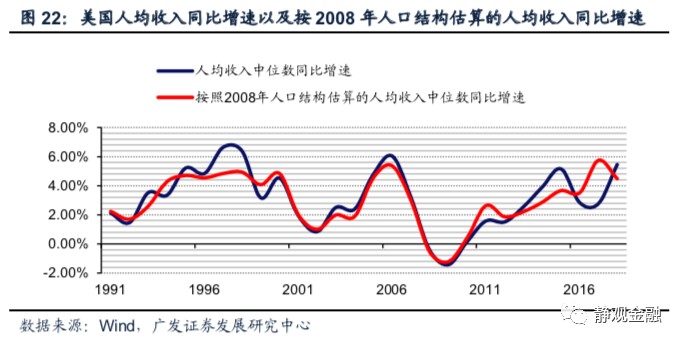

90年代以來美國人均收入中位數同比增速高點兩度下移(1997年爲6.7%、2006年爲6.0%、2018年爲5.5%),但以2008年美國人口結構與不同年齡段人均收入中位數估得的美國人均收入中位數同比增速高點卻小幅上移(1998年爲4.9%、2006年爲5.4%、2017年爲5.7%)。該數據進一步說明了金融危機後老齡化削弱了美國居民部門的消費力。而消費力的疲軟是美國內生性通脹核心PCE同比中樞持續下移的主因之一。

(三)過去40年美國寬貨幣對應的是金融資產通脹,加劇貧富分化

1981-2019年間標普500指數上漲2279.8%,年化收益率爲8.5%;1987-2019年間美國標準普爾/CS 10大城市房價指數上漲268.2%,年化漲幅爲4.0%;1980-2019年間美國CPI同比年度均值僅爲2.8%。換言之,過去40年無風險利率下行給金融資產帶來了前所未有的估值紅利,但該過程又加劇了貧富分化。

三、未來10年美國有望迎來再通脹

(一)公共衛生事件過後全球進入第四輪產業轉移下半場

儘管長期而言美國通脹中樞不斷下移,但若剔除70年代數據(受嬰兒潮代際影響、美元與黃金脫鉤、石油危機等特定因素驅動),則40年代以來美國存在20年一輪的通脹週期。事實上,美國通脹的週期波動與產業轉移進程有關。我們將每輪產業轉移分爲上半場和下半場,各10年。每輪產業轉移上半場意味着全球生產端成本中樞顯著下移且產業承接國處於城鎮化率低速攀升期進而壓低全球通脹中樞;進入下半場後,全球生產端成本中樞將不斷回升且產業承接國城鎮化率加速攀升、對地產等實物資產需求增加進而推升全球通脹中樞。此外,產業承接國的經濟體量決定了美國通脹中樞的波動幅度。假若由大型經濟體承接中低端產能,則在產業轉移下半場美國乃至全球就易於出現滯脹;若由小型經濟體承接中低端產能,則產業轉移下半場美國乃至全球僅有再通脹、並無高通脹。

從60年代以來全球產業轉移的特徵來看,每一次經濟衰退都會推動全球產業轉移進入一個新的階段。2012年以來全球迎來了二戰後第四輪產業轉移:中低端製造業產能由中國大陸轉向東盟。在延續全球化的背景下,公共衛生事件衝擊過後,全球將進入二戰後第四輪產業轉移的下半場。由於東盟屬於小型經濟體,因此這意味着全球在公共衛生事件過後美國易於發生再通脹過程,但大概率難以出現高通脹。

(二)勞動力人口進入回升期,居民有望加槓桿

未來10年美國人口結構或爲低配版的90年代。儘管美國老齡化趨勢無法逆轉,但根據OECD的估計美國20-64歲泛勞動力人口增速將於2023年進入回升期,並持續至2041年。此外,美國20-49年購房年齡段人口增速亦於2017-2026年處於回升階段。

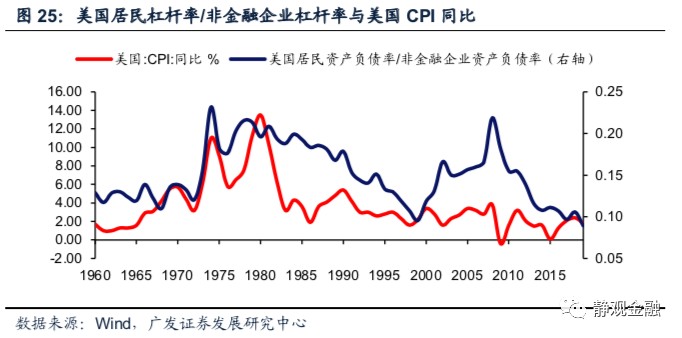

此外,公共衛生事件衝擊過後美國三部門或迎來槓桿率切換,居民加槓桿、企業降槓桿階段通脹中樞均現上移。2019年美債規模佔GDP比重已高達106.2%。公共衛生事件衝擊下,今明兩年該指標或將攀升至130%-140%。公共衛生事件結束後的幾年內美國亦將處於高債務、低利率環境,類似上世紀40年代末到50年代初。金融危機後美國非金融企業部門資產負債率持續回升,2019年美國非金融企業資產負債率爲138%,略低於1999年的142%,爲有數據以來的次高水平。金融危機後居民部門則一直去槓桿:2008年美國居民資產負債率爲18.9%,2019年該指標已降至12.3%,爲35年以來最低水平。整體而言,目前美國私人部門槓桿率水平類似上世紀90年代末。公共衛生事件結束後,企業部門或進入降槓桿階段,居民部門則有望進入加槓桿週期。結合人口因素評估,公共衛生事件過後地產有望成爲美國經濟的長期驅動力。如圖25所示,美國居民加槓桿、企業降槓桿階段通脹中樞均現上移。

(三)社會結構或將在未來10年迎來逆轉

美國兩黨執政理念反差極大,民主黨推動社會公平、共和黨崇尚追求效率。兩黨通過財稅政策實現其執政理念,民主黨擅於加稅、但「劫富濟貧」,共和黨推動減稅、推動資本逐利。一戰後美國有兩次對於「公平」和「效率」的再選擇,分別出現在大蕭條後以及1980年。大蕭條時代美國貧富分化形勢極其嚴峻、中產佔比極低,隨後美國社會進入了「公平」理念主導階段,民主黨政治影響力上升。70年代經濟滯脹疊加當美國社會結構顯著改善使得美國社會重新渴望「效率」。以1980年共和黨人里根當選美國總統爲標誌性事件,美國社會重新進入由「效率」主導階段,共和黨政治影響力上升。此後,美國中產佔比開始下降、貧富分化程度重新加劇,當前美國中產佔比已經低於50%。

由兩黨執政影響力交替的時點可知,美國社會對於「公平」和「效率」的選擇取決於社會結構本身。當前美國貧富分化程度堪比大蕭條階段,該因素極有可能令年內或者2024年的美國大選成爲逆轉美國社會結構的關鍵時間節點。一旦美國再度迎來民主黨總統,大概率將進入加稅週期,美國中產佔比也有望重新回升。屆時,美國居民部門消費力亦將逐步增強。

風險提示

(一)美國公共衛生事件超預期

(二)美國貨幣政策超預期

(三)美國人口結構變化超預期

(四)美國大選結果超預期