摘要

海外保險科技行業快速發展,技術、資本、監管、需求是影響其發展的重要因素。過去10年間海外保險科技行業快速發展,2015年全球保險科技融資額從此前的每年2-4億美金的量級跳升至此後的20-40億美金量級。我們分析了影響海外保險科技行業發展的重要因素,包括技術、資本、監管、需求。認爲:1)技術進步直接推動了保險科技的新商業模式的出現。成熟度越高、應用場景越廣泛的技術越能推動保險科技的發展。2)資本助力保險科技行業加速爆發。3)保險科技公司既面臨較爲嚴格的監管,同時在合規的前提下也在逐漸得到監管的鼓勵。4)解決客戶需求痛點(如低價、便捷等)成爲保險科技公司集中的創新方向。

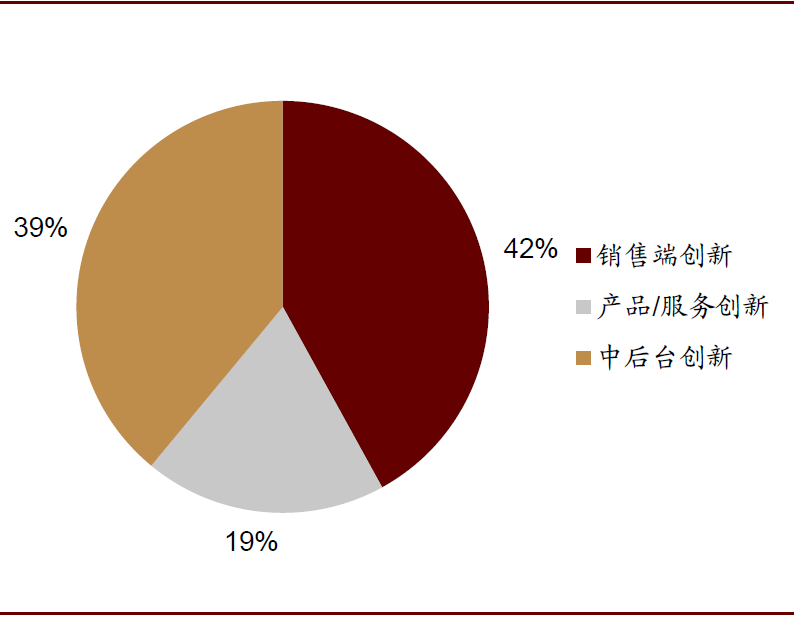

海外保險科技公司模式百花齊放。我們將海外保險科技公司的方向分爲銷售端創新、產品/服務創新、中後臺創新。我們認爲:1)當前創新方向更加集中於銷售端和中後臺。在Oliver Wyman2017年調研的所有公司中,銷售端、產品/服務、中後臺的公司數量分別佔比42%、19%、39%。2)不同模式的熱度區別較大,熱度高的模式有更多數量的公司參與且代表公司獲得較大融資。如在銷售端創新中,比價平台、B2C在線保險經紀模式更加主流。

中美保險科技行業發展程度接近,美國商業模式多樣性略勝。發展程度上,2019年中國互聯網保費佔總保費比例爲6.3%,與美國的7.2%較爲接近。模式多樣性上,商業環境、發展階段和監管政策導致美國的保險科技商業模式略多於中國(美國獨有模式5種 vs.中國2種)。我們認爲中期來看,發展階段逐漸成熟、監管政策在特定領域的變化將成爲中國彌補與美國的模式多樣性差距的主要動力,而商業環境則較難改變。例如我們認爲車險綜合改革或將使UBI車險在中國成爲可能。但2B保險科技市場的不同則由於社保模式的不同,我們預期中期內難改變。

美國保險科技公司估值:對標科技公司,高於中國同業。通過比較美國保險科技公司與美國傳統保險公司、美國科技巨頭、中國保險科技公司的估值,我們發現:1)美國保險科技公司估值高於中國。9月18日,美國保險科技公司平均交易在14.7倍 2019a P/B,高於中國保險科技公司(5.1倍)。2)由於美國投資者更願意相信保險科技公司的高成長性且監管環境的不同,美國投資者將保險科技公司對標科技公司、給與較高估值。9月18日,3家美國銷售端保險科技公司平均交易在7.6倍 2019a P/S,接近科技巨頭(6.0倍),遠超傳統保險公司(0.8倍)。3)通過對2020e P/S和2020-22e收入複合增速的回歸分析,我們認爲收入增速是影響不同保險科技公司估值差距的主要因素。增速預期越高,P/S越高。

風險

不利的監管政策變動;技術應用低於預期。

正文

海外保險科技行業發展歷史:從時間和空間兩個維度的觀察

時間維度:2015年後迎來爆發期,當前進入初步成熟階段

從時間維度來看,海外保險科技行業的發展分爲3個階段:

►技術推動的快速發展階段(2014之前):隨着互聯網、物聯網、大數據等技術的成熟和普及,保險科技公司的數量快速增長。根據CB Insight,全球新成立的保險科技公司數量從2008年的46家增長至2014年的143家。

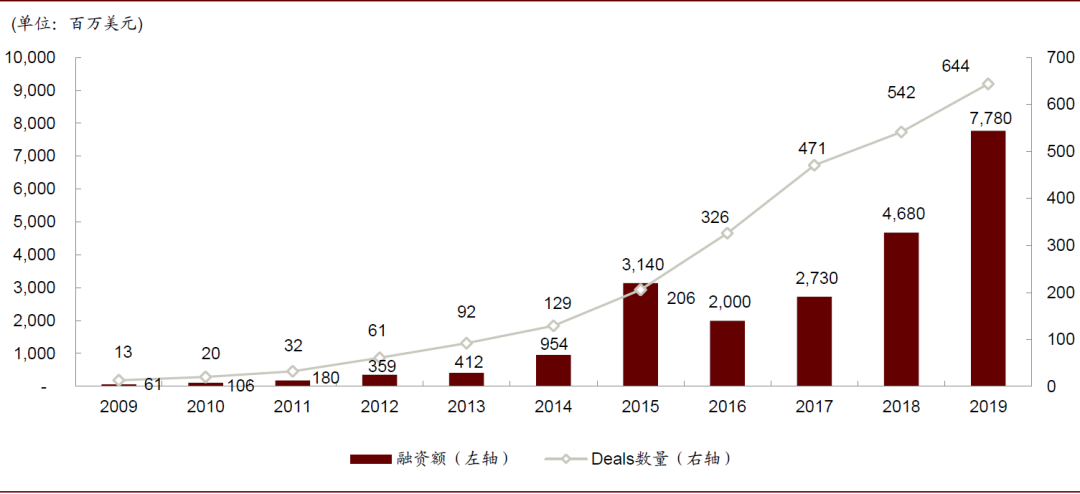

►資本推動的加速發展階段(2015-2019):2015年後,部分保險科技公司模式逐漸獲得了資本認可,資本快速進入保險科技行業(標誌性事件爲AXA於2015年初建立保險科技孵化器),推動行業加速發展。根據CB Insight,2015年全球保險科技融資額從此前的每年2-4億美金的量級跳升至此後的20-40億美金量級。

►初步成熟階段(2020至今):今年5月份以來,連續有3家保險科技公司(SelectQuote、GoHealth、Lemonade)在美股上市,這也使美國上市的本土保險科技公司數量達到4家(包括2018年上市的EverQuote),9月18日美國上市保險科技公司合計市值120億美元。同時,新成立的保險科技公司數量從2017年開始大幅下降,但融資額仍快速增長,反映了資本更加青睞已經較爲成熟的公司。我們認爲這兩個現象標誌着行業走向初步成熟。

市場區域

從市場區域來看,海外保險科技行業的發展有2個特點:

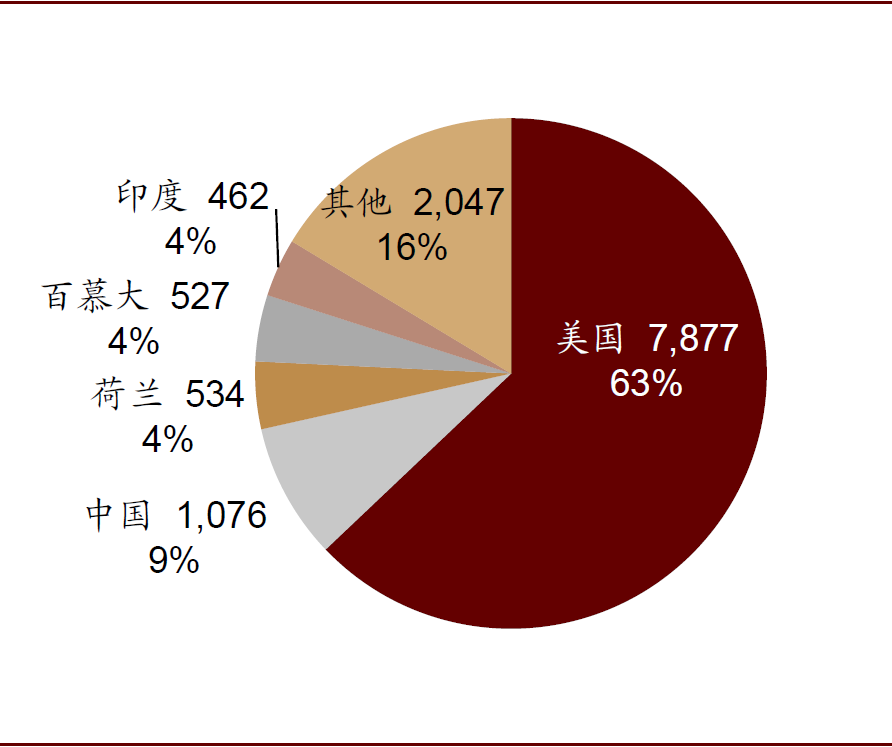

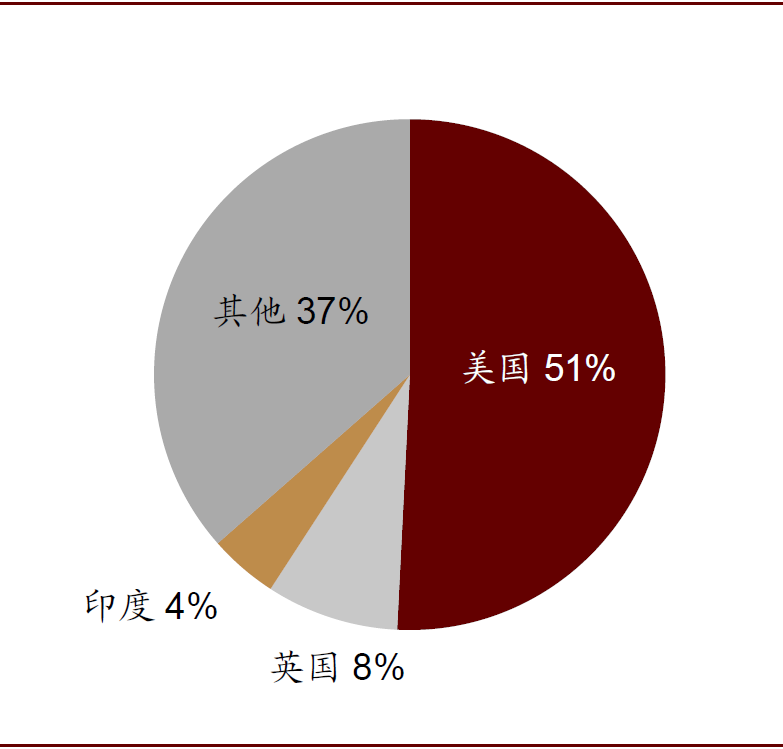

►大多數保險科技的成立和融資都發生在美國。根據MILKEN(非盈利性質的經濟智庫)統計,1998~1H2018美國的保險科技公司的融資額佔全球的63%,新成立的保險科技公司數量佔比51%。除美國外,中國、英國、印度的保險科技也有不錯發展。

►早期(2012年之前)保險科技的發展幾乎都在美國,2013年後其他國家的保險科技也開始快速增加。

圖表: 2009~2019全球保險科技公司融資額及交易數量

資料來源:Statista,CB Insight,中金公司研究部

圖表: 2008~2018全球新成立保險科技公司數量

資料來源:CB Insight,中金公司研究部

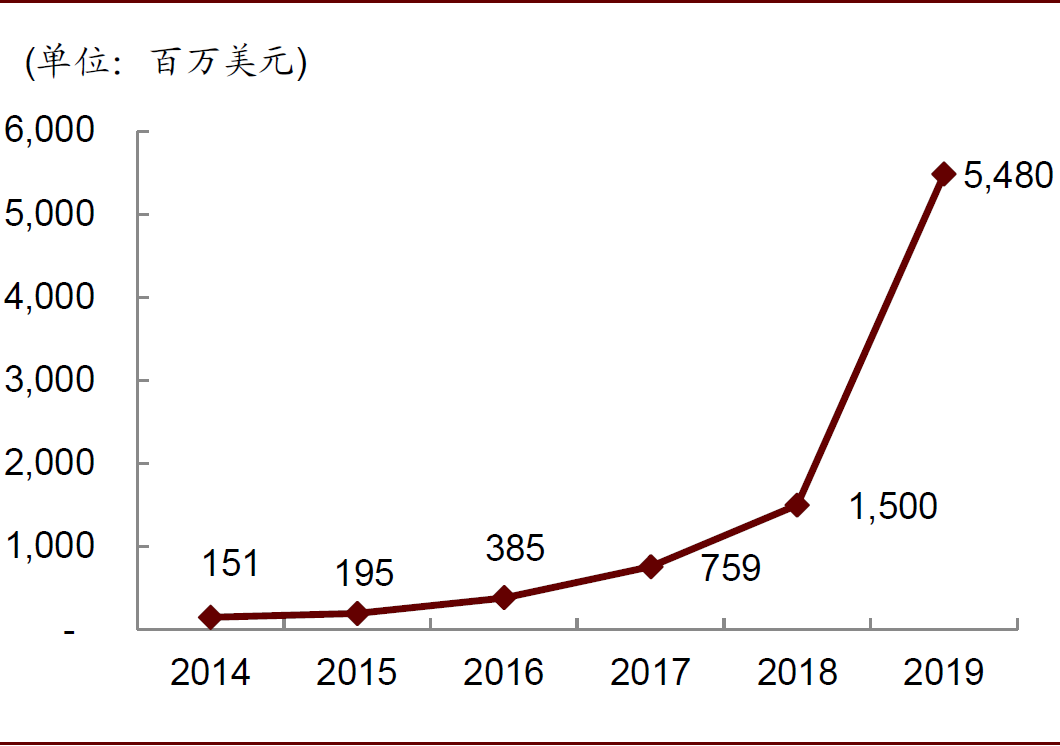

圖表: 2014~2019全球保險科技公司收入

資料來源:Grand View Research,Business Wire,中金公司研究部

圖表: 1998~1H2018美國的保險科技公司的融資額佔全球的63%

資料來源:MILKEN institution,中金公司研究部

圖表: 1998~1H2018美國新成立的保險科技公司數量的佔全球的51%

資料來源:MILKEN institution,中金公司研究部

影響海外保險科技行業發展的因素:技術、資本、監管、需求

我們分析了影響海外保險科技行業發展的幾個重要因素,包括技術、資本、監管、需求。認爲:1)技術進步直接推動了保險科技的新商業模式的出現。成熟度越高、應用場景越廣泛的技術越能推動保險科技的發展。2)資本助力保險科技行業加速爆發。3)保險科技公司既面臨較爲嚴格的監管,同時在合規的前提下也在逐漸得到監管的鼓勵。4)解決客戶需求痛點(如低價、便捷等)成爲保險科技公司集中的創新方向。

技術:持續推動保險科技的發展

技術對保險科技行業的影響

我們對技術對保險科技的影響有如下判斷:1)技術進步直接推動了保險科技的新商業模式的出現。從歷史來看,技術取得重大突破後逐漸與保險領域融合,主要技術包括互聯網、大數據、物聯網、人工智能、雲計算、區塊鏈等。2)技術的成熟度和應用場景的廣泛程度決定了該技術是否能催生保險科技的大發展。成熟度越高、應用場景越廣泛的技術越能推動保險科技的發展,這體現爲當前海外保險科技應用仍然主要依賴於成熟度高+應用場景廣泛的互聯網技術和天生與保險行業契合的大數據、雲計算技術。往前看,我們認爲隨着物聯網、人工智能、區塊鏈等技術的更加成熟,相關的保險科技應用可能實現較大發展。

從基礎技術到保險科技應用的映射

我們總結了基礎技術與海外保險科技應用的映射,解釋不同技術推動了什麼樣的應用,值得注意的是,相當部分的保險科技應用同時使用多種技術,例如大部分應用都使用了互聯網和大數據。

►互聯網:互聯網技術(20世紀90年代出現,21世紀初廣泛應用)和線上支付技術(2011)推動線上保險銷售平台模式出現。智能手機(2007年)和移動APP則進一步加深了此類模式的發展。

►大數據:Hive(2008年)降低了大數據技術的使用門檻,2011年大數據技術開始廣泛應用,保險科技的數據服務提供商大多成立於這一時期。

►雲計算:2006年亞馬遜推出Iaas服務平台AWS,保險領域的IT雲服務業務隨後快速發展。

►物聯網:自動駕駛汽車項目標誌着車聯網技術的初步成熟(2009年),兩年後,以車聯網技術爲基礎的按里程付費車險產品出現;2013年可穿戴技術的出現革命性進步,一年後可穿戴技術開始應用在健康險領域,幫助被保險人實時監測健康狀況。

►AI:2016年人工智能實現里程碑發展(Alpha打敗李世石) ,同年AI也開始在保險領域實現應用,比如Lemonade使用AI進行部分承保和理賠。

►區塊鏈:2015年區塊鏈在應用層面實現突破,2016年基於區塊鏈的PolicyPal成立。P2P保險/網絡互助模式也開始與區塊鏈技術結合,比如Friendsurance用區塊鏈進行身份識別、智能合約和自動化理賠等。

資本:助力保險科技行業加速爆發

資本的助力在保險科技行業的發展中扮演了非常重要的角色。我們看到2014年後部分保險科技公司模式逐漸獲得了資本認可,資本快速進入保險科技行業(標誌性事件爲AXA於2015年初建立保險科技孵化器),推動行業加速發展。根據CB Insight,2015年全球保險科技融資額從此前的每年2-4億美金的量級跳升至此後的20-40億美金量級。這個期間也是保險科技行業發展最快的一段時間:2014-16年平均每年有181家新的保險科技公司成立 vs.2008-10年爲56家。

監管:嚴監管和監管鼓勵並存

海外監管機構對保險科技的監管態度爲:整體鼓勵技術對保險行業的促進作用、同時保護消費者權益、營造保險科技公司與傳統保險公司間的公平競爭環境。在此態度上,海外保險科技公司既面臨較爲嚴格的監管,同時在合規的前提下也在逐漸得到監管的鼓勵。海外保險科技公司面臨的主要監管規則有牌照監管、反折扣法、反歧視性定價、數據隱私保護、機器諮詢資質等。海外保險科技公司受到監管的鼓勵主要體現在監管機構下設專門機構服務保險科技公司和設立沙盒機制。

限制性政策

海外保險科技公司面臨的主要監管規則有牌照監管、反折扣法、反歧視性定價、數據隱私保護、機器諮詢資質等。

►牌照監管:由於美國各州之間的保險法相對獨立,因此企業在任何州開展保險業務都需要獲得該州的牌照。這限制了部分保險科技公司在不同州的展業,比如Metromile的車險產品只能在8個州進行銷售。

►反折扣法:反折扣法要求保險營銷時不能免費提供其他有價值的服務。這限制了部分保險科技公司提供一攬子服務,比如Zenefits不得不將原有的免費HR外包服務轉變爲收費服務。

►反歧視性定價:指向不同消費者提供相同產品時不能實行不同的價格標準(比如按照地區區別定價)。這限制了保險科技公司利用大數據區別定價的深度。

►數據隱私保護:海外國家非常重視對數據隱私的保護,比如美國在兒童、健康及信用方面的數據隱私都有明確的規定。這限制了保險科技公司數據獲取的數量和維度。在歐洲,如果公司因數據或隱私泄露造成損失,將最高面臨2000萬歐元或4%全年營業額(二者取大)的罰款。

►機器諮詢資質:部分國家要求提供諮詢服務的機器人需要取得與自然人標準等同的資格認證,這一要求直接提高了機器諮詢應用的門檻。

鼓勵性政策

海外保險科技公司受到監管的鼓勵主要體現在監管機構下設專門機構服務保險科技公司和設立沙盒機制。

►監管機構下設專門機構服務保險科技公司:2014年英國監管機構FCA下設創新中心,幫助創新企業了解監管法規。2017年美國保險監管機構NAIC下設Innovation and Technology (EX) Task Force,幫助監管了解保險科技發展狀況。

►設立沙盒機制:沙盒機制即保險科技公司可以向監管申請測試新的技術,而暫時不受現有監管框架的限制(比如資本金要求等硬性指標)。之後依據測試效果,監管決定未來的監管措施。2014年以來,包括英國、美國、新加坡在內的多個國家都設置了保險科技沙盒。值得注意的是,並不是所有保險科技公司都能成功申請沙盒機制的保護,一般需要證明對消費者有利。

需求:解決客戶痛點(如低價、便捷等)成爲保險科技公司集中的創新方向

客戶需求也促進了海外保險科技的發展,這集中體現爲客戶對低價、便捷的需求,這也成爲保險科技公司集中的創新方向。個人客戶對於低價保單的需求催生了比價平台的模式,如EverQuote通過爲客戶提供比價服務從而提供更具有性價比的產品。企業客戶對於便捷的需求催生了企業商業保險解決方案的模式,如Zenefits在其提供的HR系統中同時提供企業員工購買保險的服務,爲企業員工提供一站式便利。

海外保險科技公司模式:百花齊放,與「中」不同

中美保險科技行業發展程度接近,但美國模式多樣性略勝

中美保險科技行業發展程度接近

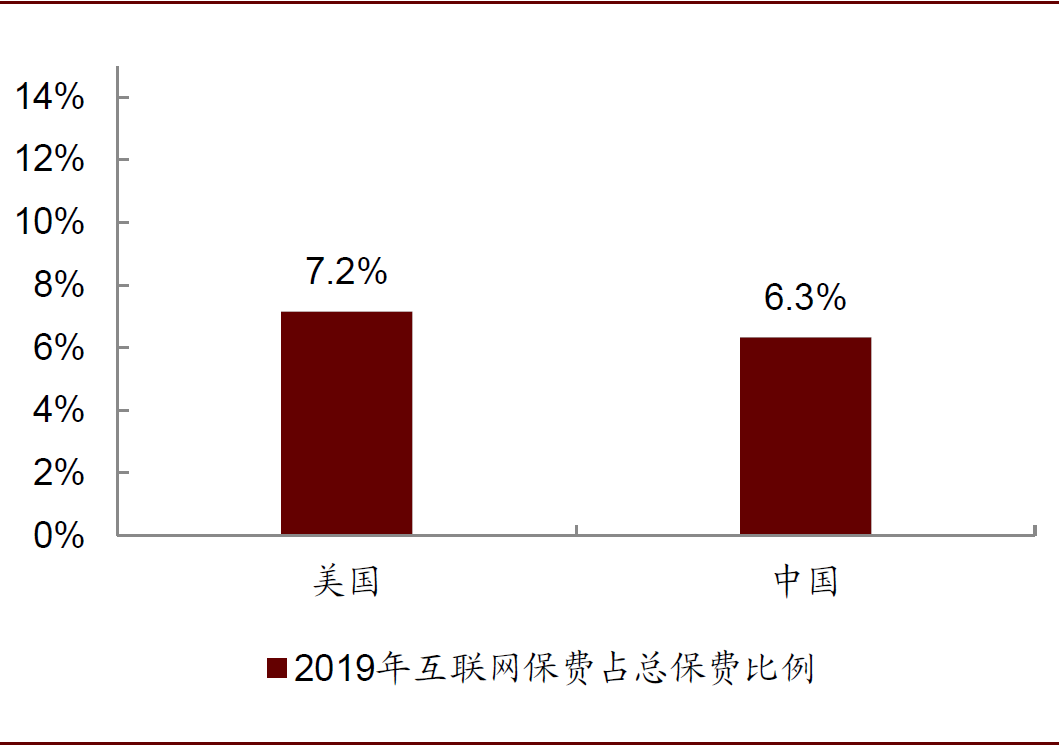

根據Statista,2019年美國互聯網保費佔總保費的比例(互聯網保險滲透率)爲7.2%,與中國的6.3%較爲接近。基於此,我們認爲中美保險科技行業發展程度接近。

美國保險科技模式的多樣性略勝中國

我們對比了中美主要的保險科技模式,認爲美國獨有的保險科技模式略多於中國(美國5種 vs. 中國2種)。

我們認爲商業環境、發展階段和監管政策導致美國的模式多樣性略勝,而技術層面的差異則較小(目前保險科技仍不需要極其複雜的技術)。我們認爲中期來看,發展階段逐漸成熟、監管政策在特定領域的變化將成爲中國彌補與美國的模式多樣性差距的主要驅動力,而商業環境則較難改變。例如我們認爲車險綜合改革後的費率自由化或將使UBI車險模式在中國成爲可能。但2B保險科技市場的不同則由於社保模式的不同,我們預期中期內難以改變。

圖表: 中美互聯網保費佔總保費的比例較爲接近

資料來源:中國保險行業協會,Statista,中金公司研究部

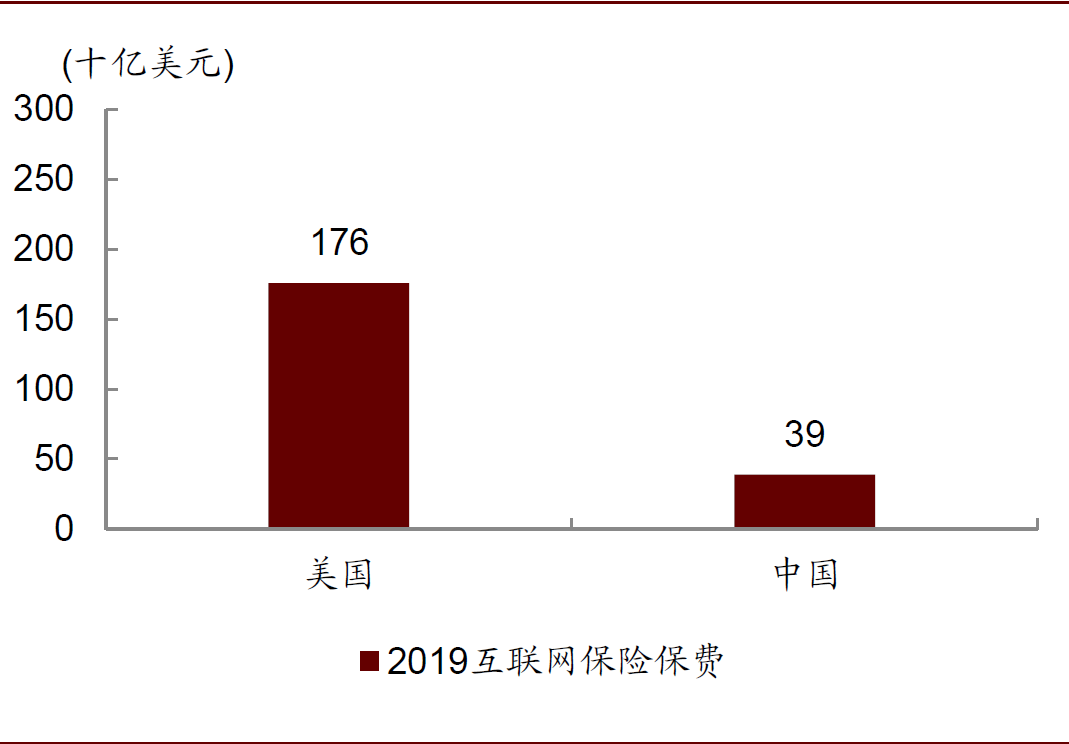

圖表: 2019年中美互聯網保險保費對比

資料來源:中國保險行業協會,Statista,中金公司研究部

海外保險科技的商業模式

參與保險經營的環節不同,我們將海外保險科技公司的方向分爲銷售端創新、產品/服務創新、中後臺創新。通過分析不同環節、模式和代表公司,我們判斷如下:1)當前創新方向更加集中於銷售端和中後臺。在Oliver Wyman2017年調研的所有公司中,銷售端、產品/服務、中後臺的公司數量分別佔比42%、19%、39%。2)不同模式的熱度區別較大,熱度高的模式有更多數量的公司參與且代表公司獲得較大融資。在銷售端中,比價平台、B2C在線保險經紀模式更加主流。在產品/服務中,投保後服務創新、場景化產品模式更加主流。在中後臺中,大數據幫助精準定價和控制賠付、技術服務幫助提升運營效率的模式都非常主流。

圖表: 根據奧緯諮詢,截止2018年底,保險科技公司中銷售端和中後臺公司的數量最多

資料來源:奧緯諮詢,中金公司研究部

圖表: 總融資額最高的10家保險科技公司(成立以來)

注:融資數據截止2020年8月20日 資料來源:Crunch Database,中金公司研究部

銷售端

這個方向的公司數量最多且商業模式較爲成熟。這一領域可以根據目標客羣的不同分爲兩塊:個人保險市場和企業保險市場。

個人保險市場的保險科技公司主要收入來源均爲來自保險公司的佣金,不同模式的主要區別在於場景和引流方式不同。從公司數量來看,比價平台和B2C保險經紀兩種模式更加主流。這類公司的主要模式有:

►比價平台:提供比價服務,進而吸引客戶。這類模式的熱度較高。值得注意的是,海外監管允許保險比價,因此有大量比價平台,而中國則有較嚴格限制。典型公司包括The Zebra、EverQuote。

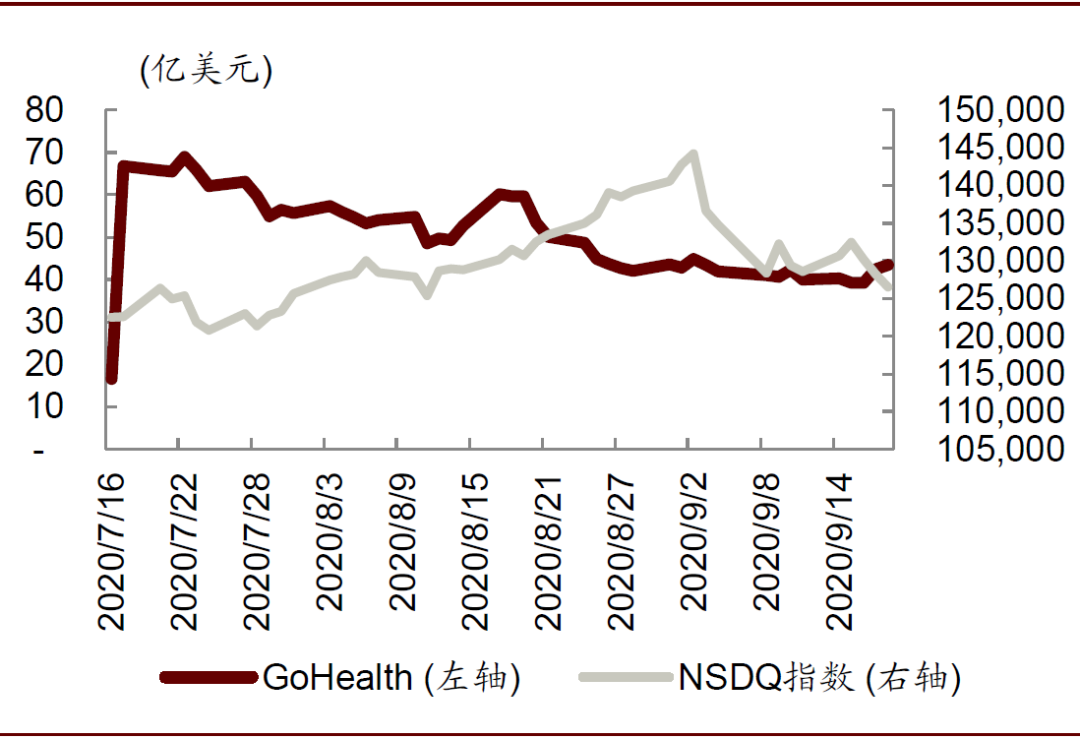

►B2C保險經紀:通過線上廣告等方式引流。這類模式的熱度較高。但由於保險的被動銷售屬性、激烈的競爭,這類模式面臨獲客成本較高的問題。典型公司包括PolicyPal、GoHealth。這類模式與中國的慧擇To C業務、小雨傘相似。

►D2C:對潛在客戶進行精準營銷引流,通過全流程服務爲消費者提供便利(與B2C保險經紀的主要區別),實現高客戶留存率,這類模式面臨前期獲客成本高的問題。典型公司包括Ladder、SelectQuote。這類模式與中國的悟空保相似。

►理財規劃:提供線上金融服務,同時通過交叉銷售出售保險產品。對這類公司來說,保險產品銷售只是其金融服務的一部分。典型公司包括Bank Bazaar。這類模式與中國的各銀行APP購買保險相似。

海外的僱主一般要爲員工購買保險或自保,因此海外的銷售端的To B(企業保險市場)業務發展程度高於中國。取決於企業對保險類型的需求是商業保險還是自保,企業保險市場一般有2種模式:

►企業商業保險解決方案:如果企業需要商業保險,較爲流行的模式爲保險科技公司提供人力資源管理系統,而在這個系統中企業可以爲員工購買商業保險。出單後,保險科技公司可以收取保險公司佣金。典型公司包括Zenefits。這類模式與中國的量子保相似。

►企業自保解決方案:如果企業需要自保,提供商可以幫助企業建立自保方案,進而收取服務費。典型公司包括Collective Health。與之相比,中國中小企業自保的需求非常低。

產品/服務

這個方向可以分爲產品創新和服務創新。這個方向的公司數量相對較少,主要由於當前技術並沒有創造出大量的新的產品(更多是模式創新和賦能)。但投保後服務創新的模式誕生了多個健康領域的獨角獸(如Oscar Health)。

產品創新公司的利潤來自承保利潤,創新主要體現在提高產品靈活度與便捷性、擴展承保風險範圍、降低道德風險。這個方向主要有5個模式,從公司數量來看,場景化保險模式更加主流:

►場景化產品:將保險產品嵌入特定場景,大大提升了產品的便捷性和與投保人的互動。典型公司包括Trov,提供旅行時相機的財產險。這類模式與中國的退貨運費險相似。

►高靈活度產品+風險合夥人:通過高靈活度、低價格產品覆蓋對傳統保險不具備支付能力的人羣,這部分需求小額、分散,往往不能由成本較爲昂貴的線下代理人滿足。典型公司包括Getsurance,提供月繳、低價格的壽險產品。這類模式與中國的月繳的百萬醫療險相似。

►物聯網產品:可以使用物聯網進行精準定價的產品。典型公司包括Metromile,提供按里程和駕駛習慣定價的車險。未來中國UBI車險發展也可能遵照這種模式。

►基於新風險類型的產品:承保由於新場景產生的新風險類型或曾經由於技術限制難以承保的風險(如網絡安全風險)。典型公司包括Superscript。這類模式與中國的網絡賬戶被盜險相似。

►P2P保險/網絡互助:通過熟人領袖匯聚優質低風險團體進行小範圍內風險分擔,利用獎勵機制激勵熟人間相互監督從而降低道德風險。典型公司包括Friendsurance。這類模式與中國的相互寶相似。

服務創新公司通過服務減少保險公司與投保人間的利益衝突,從保險公司獲得佣金或服務費;保險公司則通過這類服務創新提高自己的承保利潤。這個方向主要有2個模式,從公司數量來看,投保後服務創新更加主流:

►投保後服務創新:在投保後爲用戶提供遠程干預服務(包括:遠程醫療服務等),目的是降低保險的賠付率。其模式可簡單理解爲互聯網化的保險+健康的生態閉環。典型公司包括Oscar。這類模式與中國的平安保險+平安好醫生聯動服務相似。這類模式誕生了多個獨角獸。據我們統計,全球融資額前5的保險科技公司中此類公司佔了3席。

►投保前服務創新:這類公司在投保前階段爲投保人做線上健康測試,幫助投保人獲取較低的保費、幫助保險公司獲得較爲健康的客戶,進而收取保險公司佣金。典型公司包括Health IQ。

中後臺

相對國內,海外保險科技公司更注重底層技術,中後臺創新是海外保險科技公司的重要方向。其主要分爲2個模式:大數據幫助精準定價和控制賠付、技術服務幫助提升運營效率。這兩種模式均較爲熱門,有相當數量的公司在參加。

►大數據幫助精準定價和控制賠付:這類公司通過自身在數據和經驗方面的優勢在保險公司定價、風控和理賠方面提供解決方案,服務主要依賴於大數據技術。其收入來自服務費用。典型公司包括Shift Technology、ICEYE。這類模式與中國的愛保科技、棧略數據相似。

►技術服務幫助提升運營效率:這類公司以租借或定製的方式提供線上系統,提升保險公司的運營效率。這類公司按服務收費或定期收取會員費。典型公司包括:Pokitdok。這類模式與中國的中科軟相似。同時,一部分公司提供AI服務解決方案,對保險公司來說收益來自人力成本的降低。通過用AI機器人代替人工服務來降低人力成本。典型公司包括Lemonade。這類模式與中國的平安開發的AI車險查勘定損相似。

美國保險科技公司估值:對標科技公司,高於中國同業

估值方式

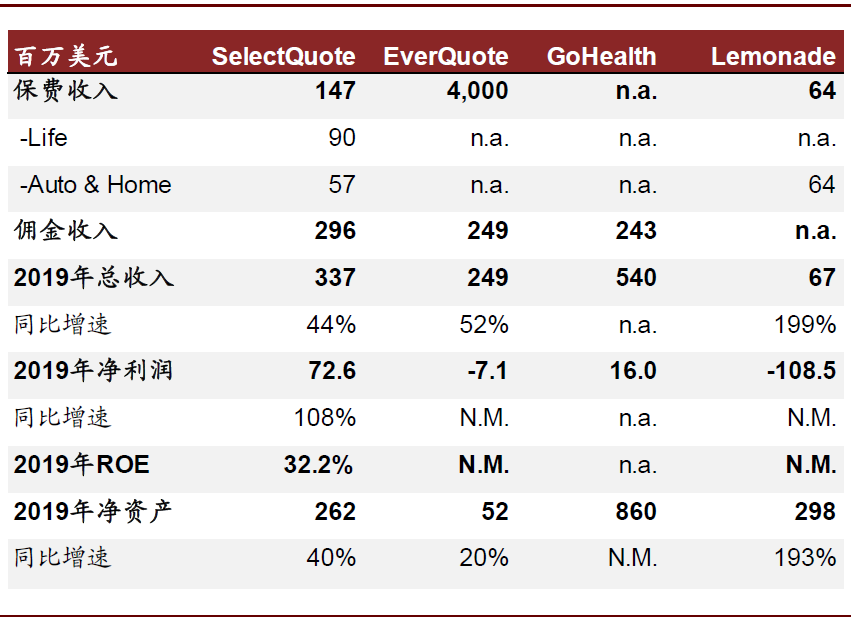

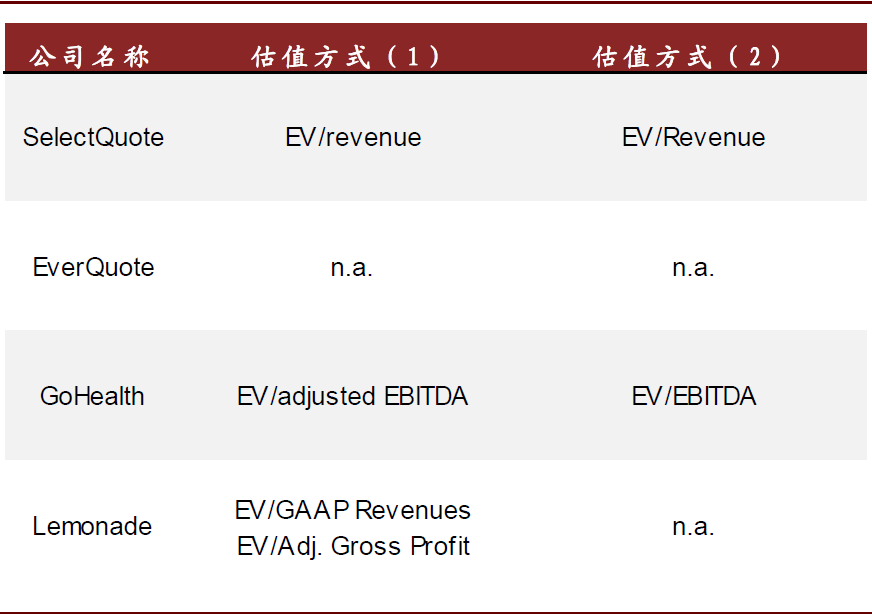

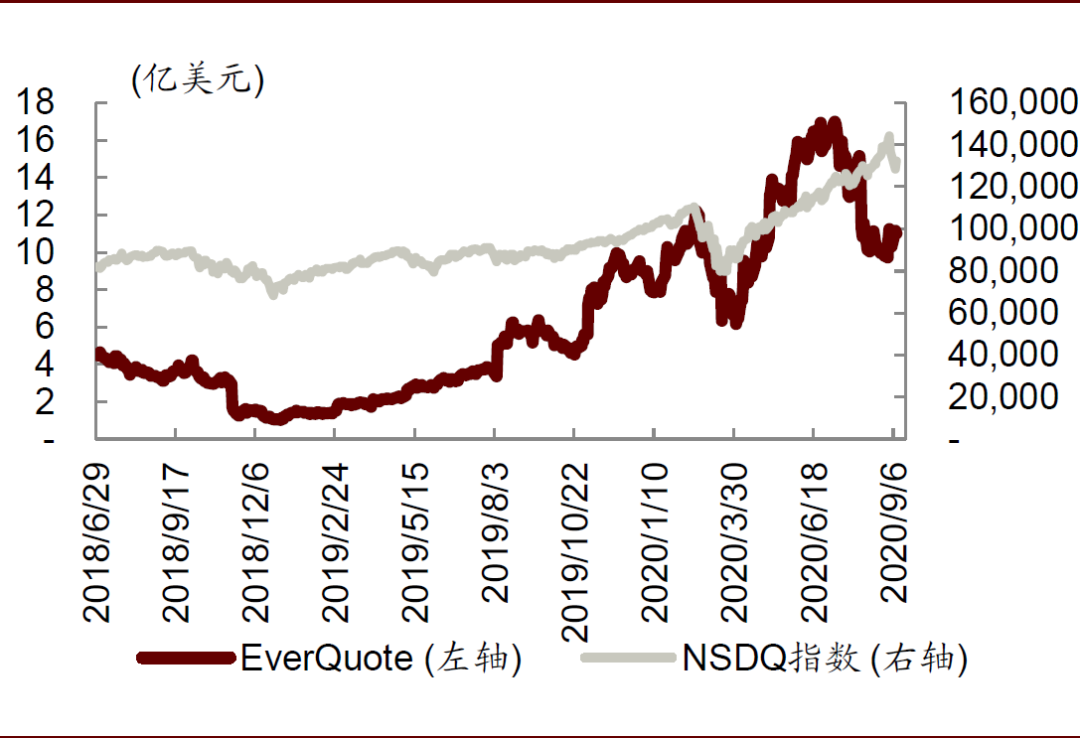

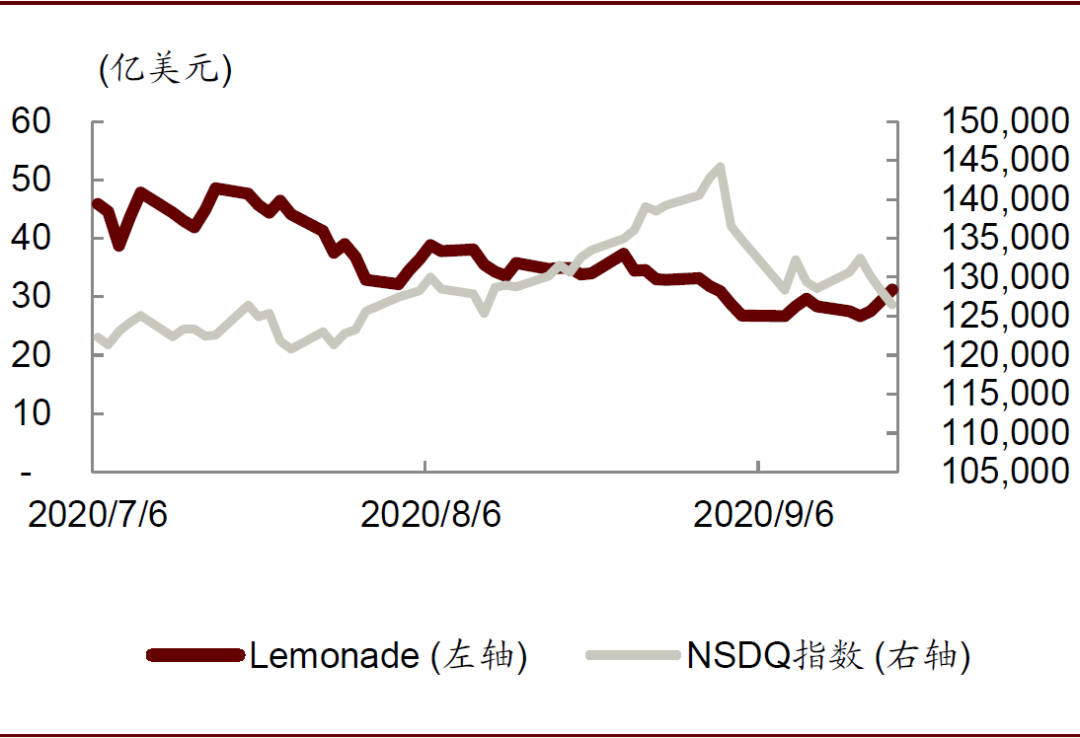

當前美國有4家保險科技公司上市,即SelectQuote、EverQuote、GoHealth、Lemonade。上市地點均爲美國。Lemonade是直接承保公司,其餘3家均是銷售端公司。

我們研究了部分投行的估值方式,發現美國資本市場主要使用EV/Revenue和EV/EBITDA對保險科技公司進行估值。這主要由於:1)部分公司仍未盈利;2)保險科技公司,使用EV/Revenue和EV/EBITDA有助於爲其成長性定價。

估值水平

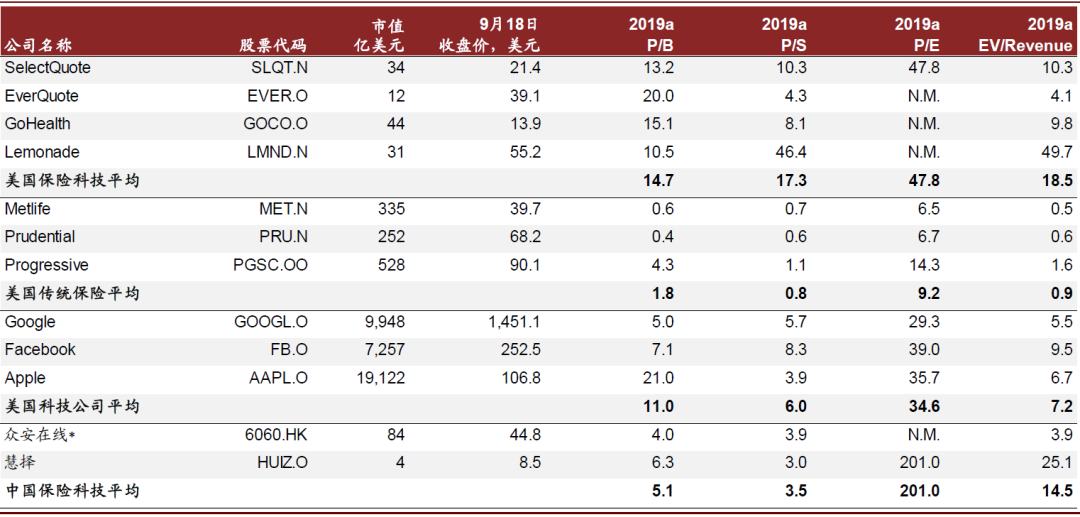

通過比較美國保險科技公司與美國傳統保險公司、美國科技巨頭、中國保險科技公司的估值,我們發現:

►美國保險科技公司估值高於中國:9月18日,美國保險科技公司平均交易在14.7倍 2019a P/B,中國保險科技公司平均交易在5.1倍2019a P/B。

►美國投資者更加願意將保險科技公司對標科技巨頭,給與較高估值:如9月18日,3家銷售端公司平均交易在7.6倍2019a P/S,接近科技巨頭(6.0倍),遠超傳統保險公司(0.8倍)。Lemonade交易在46.4倍2019a P/S,超過其他公司。我們認爲這是由於:1)美國投資者更願意相信科技賦能可以使保險科技公司實現遠高於傳統保險公司的增長,從而給予成長性溢價,進而對標科技公司。2)中美兩國保險業監管環境存在差異,中國對於保險業的直接監管更嚴格。

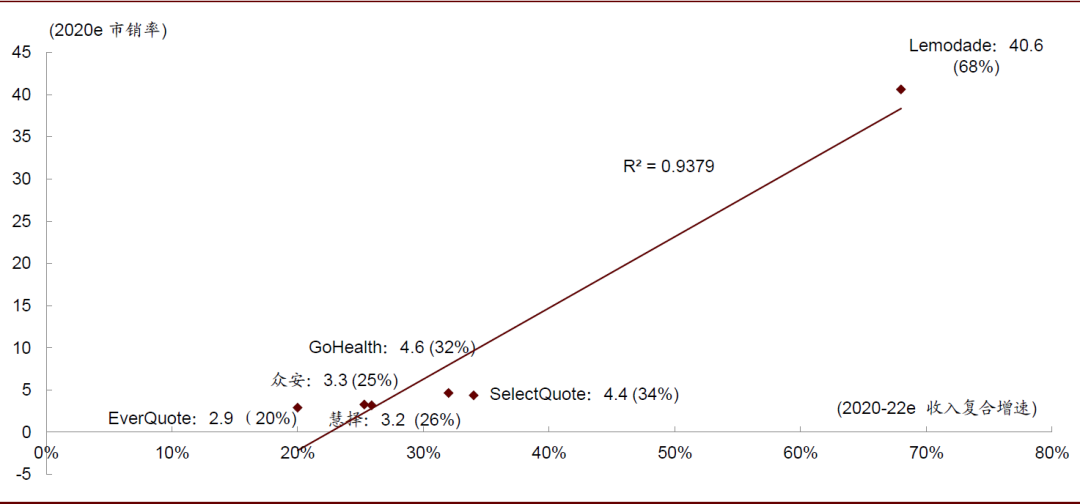

►通過對2020e P/S和2020-22e收入複合增速的回歸分析,我們認爲增速是影響保險科技公司估值的主要因素:對於美國的4家公司,增速預期越高,P/S越高。Lemonade估值遠高於其他保險科技公司,主要由於市場對其增長預期很高。

圖表: 4家美國保險科技公司主要財務數據

資料來源:公司公告,中金公司研究部

圖表: 4家美國保險科技公司市場主流估值方法

資料來源:Capital IQ,中金公司研究部

圖表: 美國保險科技公司可比估值

注:標*的公司爲中金覆蓋 資料來源:媒體資訊,中金公司研究部

圖表: 2020e P/S和2020-22e收入複合增速的回歸分析:增速預期越高,估值越高

資料來源:媒體資訊,中金公司研究部 注:衆安使用中金預測,其他公司使用市場一致預期

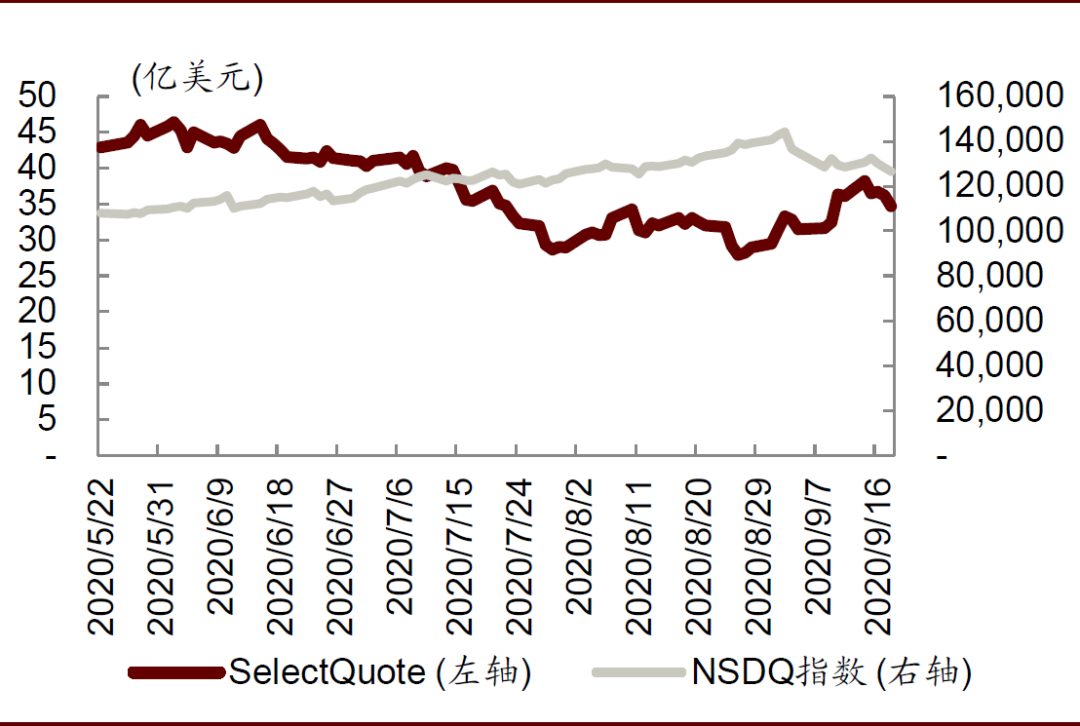

圖表: SelectQuote上市以來市值變動

資料來源:媒體資訊,中金公司研究部

圖表: EverQuote上市以來市值變動

資料來源:媒體資訊,中金公司研究部

圖表: GoHealth上市以來市值變動

資料來源:媒體資訊,中金公司研究部

圖表: Lemonade上市以來市值變動

資料來源:媒體資訊,中金公司研究部