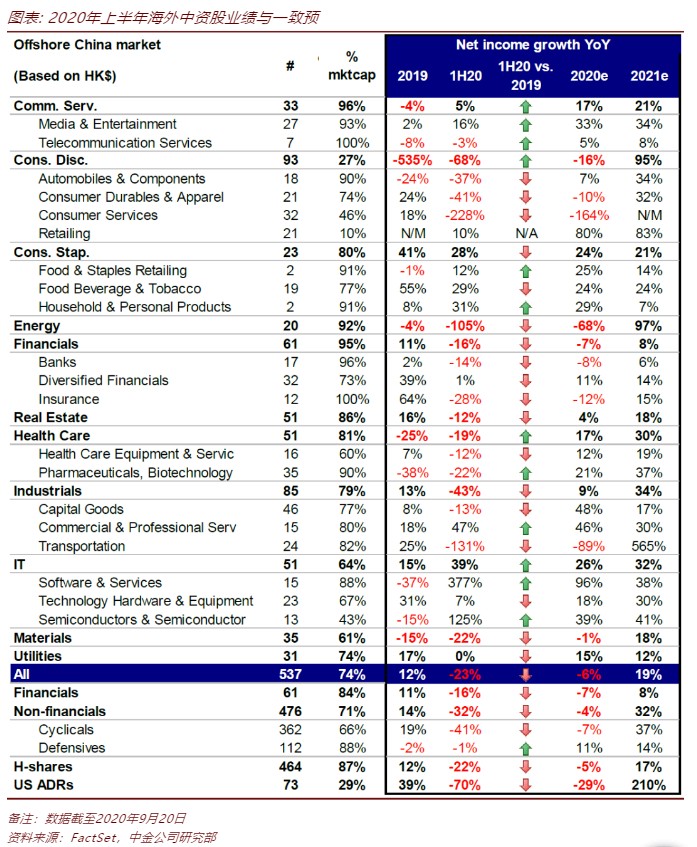

i. 2020年上半年盈利显著下滑,表现甚至不及2008年。按港元、可比口径,海外中资股2020年上半年盈利同比下滑23%(2019年同比增长12%),下滑幅度甚至大于2008年金融危机,凸显了公共卫生间和停工停产等防控措施的严重负面影响。能源和银行板块拖累较为严重,影响整体盈利增速14个百分点;其他受卫生事件影响较大、盈利出现大幅下滑的板块包括保险、交运、可选消费等。

i. 2020年上半年盈利显著下滑,表现甚至不及2008年。按港元、可比口径,海外中资股2020年上半年盈利同比下滑23%(2019年同比增长12%),下滑幅度甚至大于2008年金融危机,凸显了公共卫生间和停工停产等防控措施的严重负面影响。能源和银行板块拖累较为严重,影响整体盈利增速14个百分点;其他受卫生事件影响较大、盈利出现大幅下滑的板块包括保险、交运、可选消费等。2020年上半年盈利顯著下滑,表現甚至不及2008年。海外中資股2020年上半年盈利同比下滑23%下滑幅度甚至大於2008年金融危機,凸顯了公共衛生事件和停工停產等防控措施的嚴重負面影響。新經濟板塊頗具韌性,但受衛生事件影響較大的上游週期板塊和金融板塊落後較多。但是我們預計最壞的時刻已經過去,未來盈利有望逐步復甦。我們維持自上而下2020年海外中資股盈利同比下滑4.7%的預測,其中預計金融板塊盈利同比下滑1.4%,非金融板塊盈利同比下滑12.1%。

整體情況:上半年顯著下滑,主要受能源、金融和交運板塊拖累

基於對2020年上半年業績的總結和分析,我們更新了海外中資股(香港和美國上市中資股)盈利情況,包括整體增速、增長驅動力、增長質量和增長前景。主要發現如下:

i. 2020年上半年盈利顯著下滑,表現甚至不及2008年。按港元、可比口徑,海外中資股2020年上半年盈利同比下滑23%(2019年同比增長12%),下滑幅度甚至大於2008年金融危機,凸顯了公共衛生間和停工停產等防控措施的嚴重負面影響。能源和銀行板塊拖累較爲嚴重,影響整體盈利增速14個百分點;其他受衛生事件影響較大、盈利出現大幅下滑的板塊包括保險、交運、可選消費等。

i. 2020年上半年盈利顯著下滑,表現甚至不及2008年。按港元、可比口徑,海外中資股2020年上半年盈利同比下滑23%(2019年同比增長12%),下滑幅度甚至大於2008年金融危機,凸顯了公共衛生間和停工停產等防控措施的嚴重負面影響。能源和銀行板塊拖累較爲嚴重,影響整體盈利增速14個百分點;其他受衛生事件影響較大、盈利出現大幅下滑的板塊包括保險、交運、可選消費等。

ii. 新經濟板塊頗具韌性,但受衛生事件影響較大的上游週期板塊和金融板塊落後較多。衛生事件和「封城」等防控措施導致各板塊之間分化嚴重。

一方面,傳媒、娛樂、日常消費、線上零售和信息技術板塊幾乎沒有受到衛生事件的負面影響,業績實現正增長。另一方面,能源和材料等上游週期板塊以及交運、消費服務、汽車、耐用消費品和服裝等直接受到「封城」等衛生事件防控措施影響的板塊上半年盈利同比顯著下滑,部分下降幅度超過100%。此外,受到銀行和保險板塊拖累,金融板塊上半年盈利同比下降16%(2019年同比增長11%),主要受到金融體系向實體讓利的影響。儘管如此,上半年銀行板塊利潤佔比依然提升至49%。

iii. 但是,大幅下滑不會延續,2020一致預期表明復甦正在進行時。2020年全年盈利降幅或將收窄至6%,對應2020年下半年同比增長11%(2020年上半年同比下滑23%),符合近期高頻數據趨勢。

![]()

![]()

![]()

![]()

![]()

![]()

增長驅動力:收入和利潤率惡化是上半年盈利大幅下滑的主要原因

與2019年相比,2020年上半年海外非金融中資股盈利下滑主要受到銷售收入大幅下降的影響(2020年上半年-9% vs. 2019年+6%),符合GDP負增長以及中金公司宏觀組名義GDP增速預測(2020年+2.8% vs. 2019年+7.8%)。其中,交運、能源、汽車和耐用品板塊收入降幅較大。

雖然成本和費用有所下滑,但是2020年上半年利潤率小幅收窄至5%,爲近十年來最低水平。其中,交運、能源、耐用消費品和服裝板塊利潤率下滑幅度較大,公用事業、傳媒&娛樂和日常消費品板塊利潤率環比2019年有所改善。此外,相較於2019年,利息費用佔息稅前利潤比例有所增加,但稅務成本佔比有所下降。

![]()

![]()

![]()

![]()

增長質量:週轉放緩和庫存增加導致現金流惡化;槓桿率進一步攀升

由於需求受到衛生事件和停工停產等防控措施干擾,企業增長質量有所惡化,主要反映在以下幾個方面:

現金流管理:銷售大幅下滑以及庫存被動增加導致庫存銷售比大幅攀升,應收賬款同樣有所增加,但增速慢於庫存。因此,2020年上半年經營性現金流同比增速放緩,相對於收入和利潤的增速也有所下滑,符合預期。

資產負債表和償債能力:2020年上半年,整體財務槓桿(負債/總資產,約爲230%)和淨資產負債率(淨負債/權益)均有所攀升,尤其在房地產、能源、日常消費板塊。因此,息稅前盈利利息覆蓋率有所下滑,主要因爲費用較爲剛性下滑較少,但是息稅前盈利稅務成本覆蓋率有所改善。

ROE下滑至2016年上半年以來的最低水平,主要因爲淨利潤率和資產週轉率有所下滑,雖然財務槓桿率有所提升。板塊方面,日常消費、信息技術、醫療保健、公用事業、電信板塊淨資產收益率有所改善,但交運板塊淨資產收益率下滑13%,能源和可選消費板塊淨資產收益率下滑幅度也較大。

![]()

![]()

![]()

![]()

前景展望:收入和利潤率改善推動盈利逐步復甦

雖然2020年上半年海外中資股盈利出現大幅下滑,但是我們預計最壞的時刻已經過去,未來盈利有望逐步復甦。

收入方面,3月開始整體經濟從1季度的底部開始復甦,最初由房地產和基建投資需求和相關需求拉動,但製造業投資和零售銷售(尤其是線下銷售)已經開始迎頭趕上。工業企業高頻數據也顯示同樣的趨勢。

此外,隨着收入逐步復甦,我們注意到庫存也開始逐步下降。如果需求繼續改善,我們預計可能出現積極補庫存,從而推動收入增長。

利潤率方面,過去幾個月隨着收入逐步改善,企業利潤率也有所恢復。此外,M1-M2一般而言領先PPI約6個月,我們預計M1-M2增速差走闊或將推動PPI改善,從而提振整體利潤率。

總體而言,我們維持自上而下2020年海外中資股盈利同比下滑4.7%的預測,其中預計金融板塊盈利同比下滑1.4%,非金融板塊盈利同比下滑12.1%。

今年以來,MSCI中國指數盈利一致預期顯著下調,當前預期對應2020年每股盈利同比下滑9.6%,但2021年每股盈利預計將同比增長19.7%,其中交運、能源、汽車、耐用消費品、服裝和地產板塊2021年盈利或將大幅提升。於此同時,軟件及服務、日用品、傳媒&娛樂以及食品零售板塊2020年盈利預期均有所回升修復。我們預計盈利預測快速下調或已接近尾聲,主要考慮盈利調整情緒近期已轉爲積極。在獲得關於2季度復甦情況的更多信息後,我們將進一步更新我們的盈利預測。

![]()

![]()

![]()

![]()

![]()

![]()