虽无法排除无协议脱欧可能,但谈判僵局仍有希望打破。

虽无法排除无协议脱欧可能,但谈判僵局仍有希望打破。報告摘要

過渡期即將結束,英國存在無協議脫歐可能。今年1月英國正式脫歐,但有1年過渡期。過渡期內英國仍保留在歐盟關稅同盟和單一市場內,若未能達成新的貿易協議過渡期後雙方經貿關係將退回到WTO框架下。

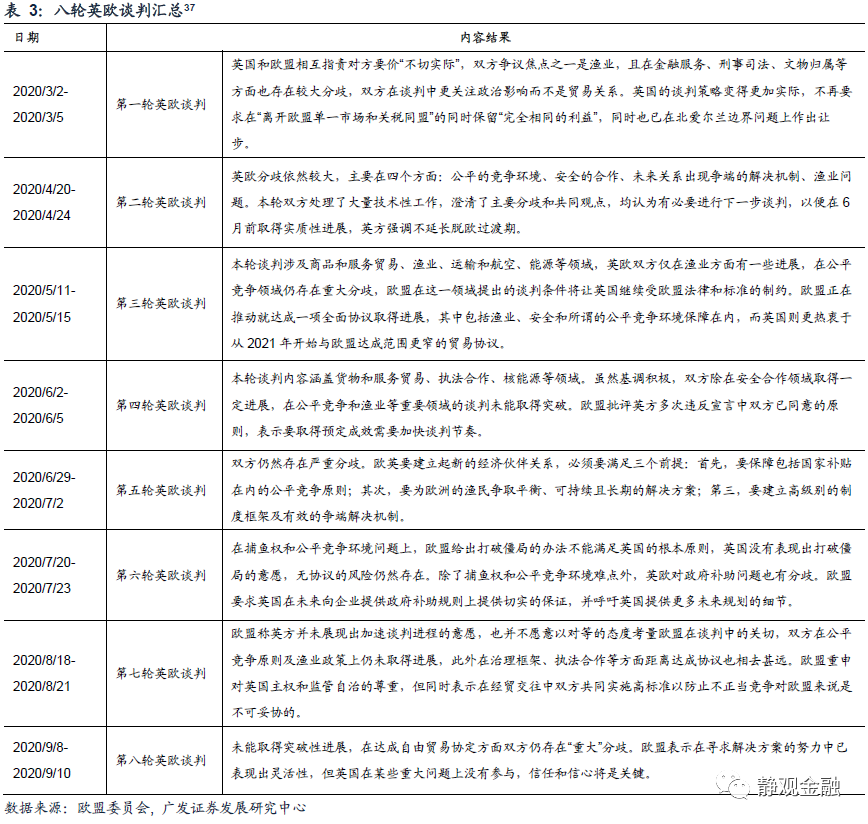

英歐談判逼近最後期限,脫歐協議仍存分歧。在2020年1月31日英國正式脫歐之後,英國和歐盟進入了《脫歐協議》規定的過渡期,持續至2020年12月31日。截至2020年9月10日雙方歷經8輪談判仍然沒有達成一致,且雙方也未同意將過渡期延長。理論上若12月17日前無法達成協議且未能推遲過渡期,則英國將無協議脫歐。下一次貿易談判將在9月28日舉行,也將成爲英國脫歐議題的關鍵時間節點。

三大分歧令英歐談判陷入停滯。2020年3月2日至2020年9月10日英歐雙方總共進行了8輪談判。雙方態度愈發消極並存在三大分歧:雙方就建立公平的貿易競爭環境仍有分歧;雙方在捕魚權問題上爭執不下;英國國會提出的《內部市場法案》將賦予英國解釋和修改《脫歐協議》的權力,引起歐盟極大程度不滿。

雖無法排除無協議脫歐可能,但談判僵局仍有希望打破。

雖無法排除無協議脫歐可能,但談判僵局仍有希望打破。

經濟壓力令英歐傾向抱團取暖。當前雙方態度強硬或因轉移內部矛盾訴求。短期來看,衛生事件帶來的經濟與歐洲部分國家防疫不利的壓力會使各國政府傾向對外轉移內部矛盾。由此來看,英國和歐盟雙方在談判上暫時持有強硬的態度符合各自的現實需求。此外,雙方亦在談判中博弈以獲取更大讓利。但衛生事件對歐洲經濟的打擊極大,英國和歐盟貿易一直處於脣齒相依的狀態。歐盟使是英國進出口最大貿易對象。英國同樣也是歐盟的第一大出口市場。在雙方貿易依存度如此高的情況下,經濟壓力仍然會使歐洲各國傾向抱團取暖。

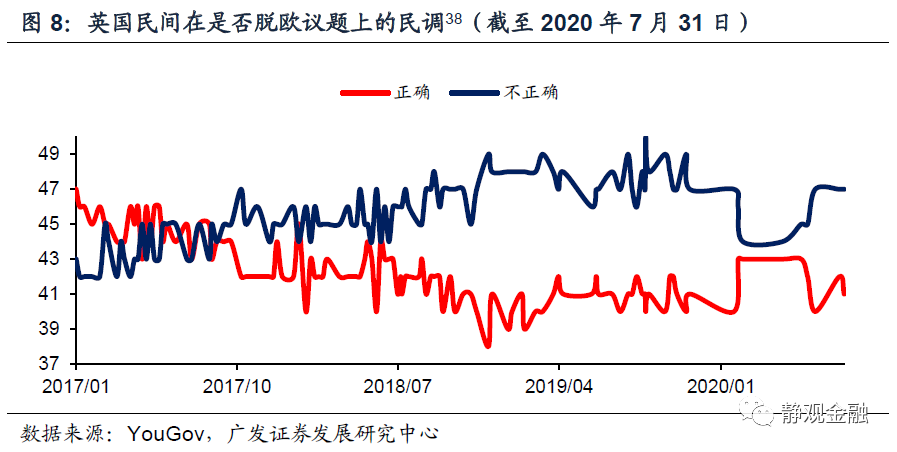

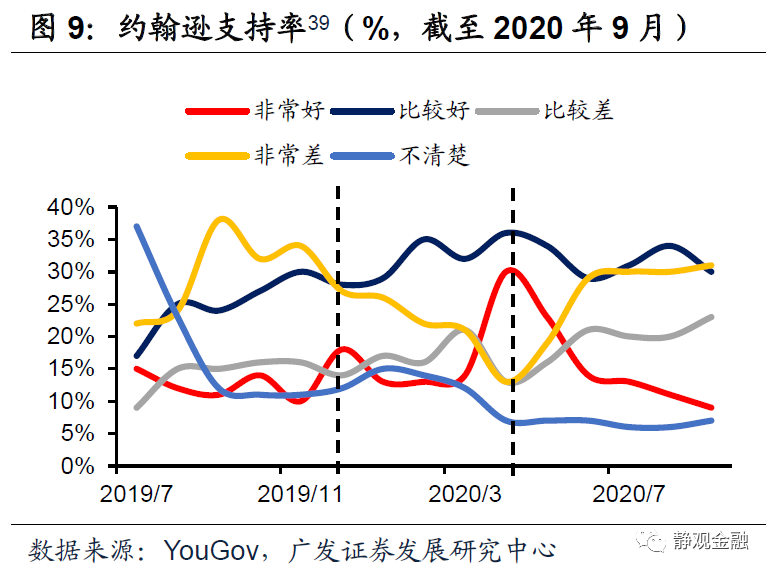

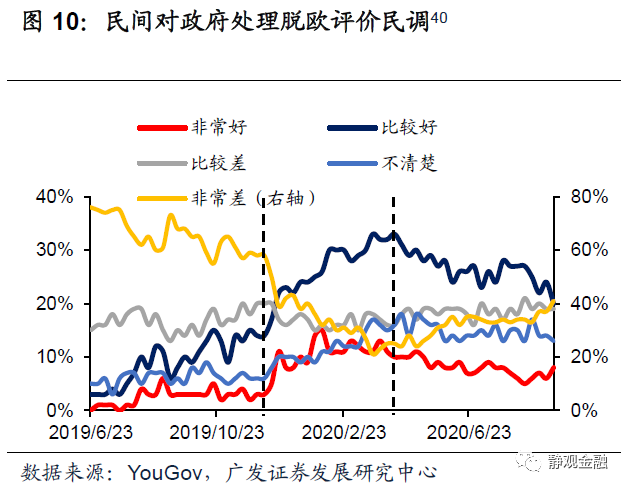

民意壓力或將驅使英國政府與歐盟達成協議。從民調來看,大部分人不支持無協議脫歐。去年11月脫歐談判進展較大,英歐成功進入過渡期,支持政府處理脫歐的比例上升;而隨着上半年英歐談判陷入僵局,不滿政府處理脫歐民調比例上升,一定程度上也造成了約翰遜的支持率在5月以來出現下滑。在民意導向反感無協議脫歐的情況下,英國政府大概率還是會尋求與歐盟達成協議。

三大分歧均有談判空間。對於政府補貼等貿易法規而言,首先,歐盟單一市場內部規則本身就存在彈性,近年來歐盟對於文創、中小企業、基建等領域的政府補貼規定早已放寬。此外,英國政府補貼佔GDP比重本就較低,該分歧對雙方實際上意義不大。對於捕魚權而言,漁業與水產養殖分項佔英國GDP比重僅爲0.02%,沒有必要因小失大。此外,對於英國來說北愛爾蘭的「雙邊界」設置也並非不可接受的條件。比起貿易協議未能達成,三大分歧均沒有觸及雙方的核心利益,亦有談判空間,不排除在談判接近尾聲之際達成協議的可能。

無協議脫歐情形仍將對市場產生擾動。

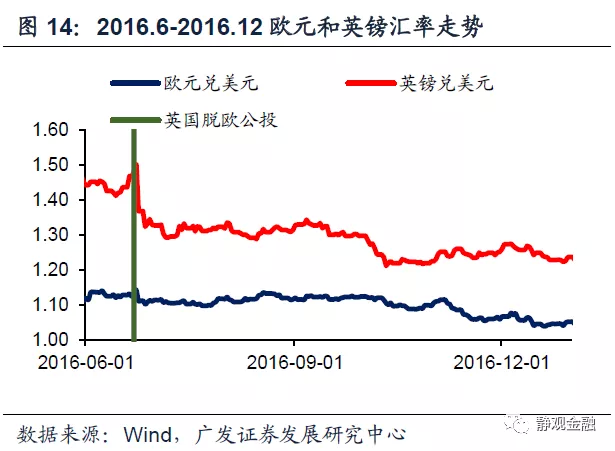

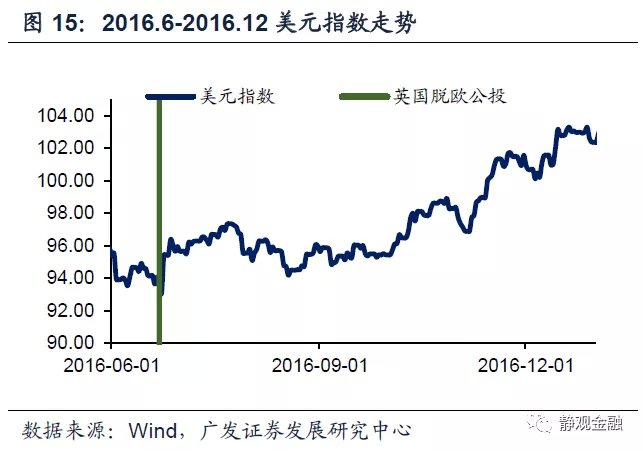

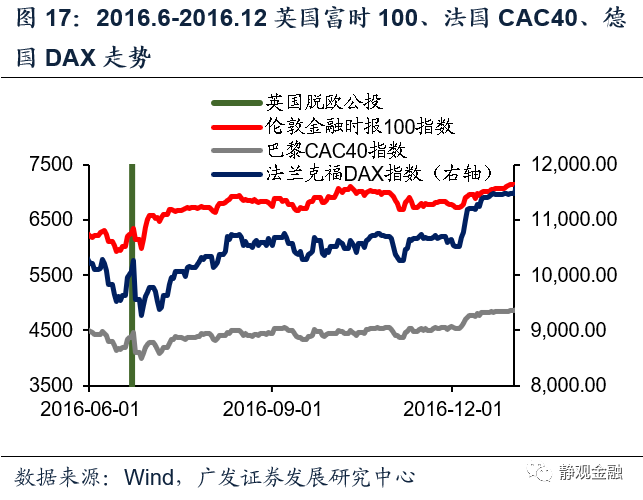

英國脫歐對大類資產的影響回顧:對匯率影響大於股債。我們選取了4個脫歐進程中的關鍵時點來分析脫歐事件對大類資產的影響:2016年6月24日脫歐公投結果公佈;2019年5月24日英國脫歐協議屢遭下議院否決,特蕾莎·梅辭職;2019年7月23日強硬脫歐派鮑里斯·約翰遜接任英國首相;2020年1月23日英國正式通過脫歐協議。整體而言,英國脫歐事件對資本市場的影響逐次趨弱。此外,該事件對外匯市場影響較大、對股債影響相對較小。

無協議脫歐風險解除前歐系貨幣或持續承壓、美元暫難進一步貶值。自2016年英國脫歐公投以來該事件對於全球資本市場的衝擊力度逐漸趨弱。即便英國最終無協議脫歐,在寬貨幣預期下歐美股市受到的影響大概率也在可控範圍。但是無協議脫歐將對英國短期經濟形成巨大沖擊、歐盟也會受到極大牽連,因此一旦發生大概率將對短期匯率市場造成較大幹擾。我們認爲英國脫歐事件對Q4歐系貨幣及美元走勢仍有較大影響。只要英國無協議脫歐風險不解除,歐系貨幣就將承壓、美元指數也暫時難以進一步貶值;一旦英國無協議脫歐確認,英鎊及歐元大概率出現月度級別的調整、美元指數則將明顯反彈;假若此間英國與歐盟達成了脫歐協議,則歐系貨幣受到提振、美元也可能再度貶值。

正文

一、過渡期即將結束,英國存在無協議脫歐的可能

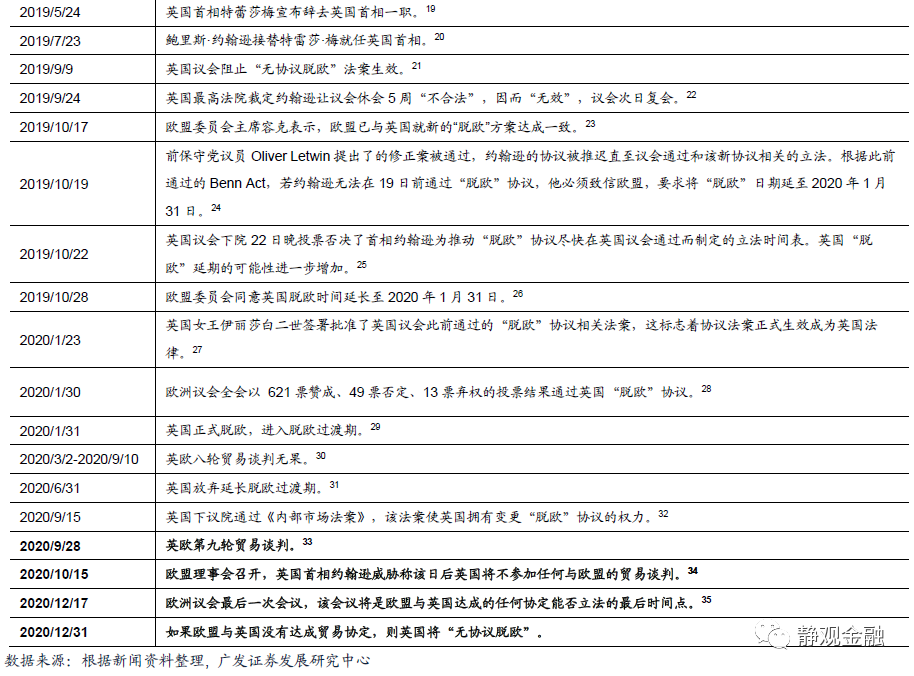

2016年6月24日英國「脫歐」公投,脫歐陣營以52%的得票率獲勝爲英國脫歐進程拉開序幕。2016年7月13日特蕾莎·梅接任卡梅倫成爲英國首相,但其兩年首相生涯間未能推動英國與歐盟達成脫歐協議。2019年7月23日鮑里斯·約翰遜接替特雷莎·梅就任英國首相,當年10月英國與歐盟之間就達成脫歐協議,並且2020年1月英國正式脫歐。但在今年1月的《脫歐協議》中設置了1年的過渡期,而過渡期內英國仍保留在歐盟關稅同盟和單一市場內,但若未能達成新的貿易協議過渡期後雙方經貿關係將退回到WTO框架下。目前雙方正就過渡期後的經貿細則進行磋商,理論上,若12月17日歐盟議會前雙方既無協議也未繼續推遲過渡期,則英國將無協議脫歐。換言之,目前我們尚不能排除英國無協議脫歐的可能性。

(一)英歐談判逼近最後期限,脫歐協議仍存分歧

在2020年1月31日英國正式脫歐之後,英國和歐盟進入了《脫歐協議》規定的過渡期。過渡期持續至2020年12月31日。過渡期內雙方將暫時在大部分原有關係不變的情況下談判脫歐後的貿易、人員流動等議題。截至2020年9月10日,雙方歷經8輪談判仍然沒有達成一致,且雙方也未同意將過渡期延長。儘管過渡期將持續至12月31日,但雙方達成協議的最後期限或早於該日期。首先,英國首相多次表示在10月中旬以後英國將不再繼續參與英歐談判;其次,英歐所達成的任何協定都需要通過歐盟議會的審議通過,由於年內最後一次歐盟議會在12月17日,理論上這也可能是脫歐協議的deadline。下一次貿易談判將在9月28日舉行,也將成爲英國脫歐議題的關鍵時間節點。

(二)三大分歧令英歐談判陷入停滯

儘管今年1月英國與歐盟之間已經達成了《脫歐協議》,但這一版本是基於過渡期內的雙邊協議。目前英國與歐盟之間的談判則是針對過渡期結束後雙方的經貿關係。假若在年內雙方無法達成脫歐協議也不推遲過渡期,則12月31日後英國就要無協議脫歐,也即英國與歐盟之間的經貿關係退回到WTO框架下。

從2020年3月2日至2020年9月10日,英歐雙方總共進行了8輪談判。從進程看,雙方態度愈加消極,進展止步不前。雙方仍有三大分歧。首先,雙方就建立公平的貿易競爭環境仍有分歧。其次,雙方在捕魚權問題上爭執不下。第三,英國國會提出的《內部市場法案》將賦予英國解釋和修改《脫歐協議》的權力,引起歐盟極大程度不滿,談判進度開倒車。

貿易議題:英國尋求與加拿大及日本類似,和歐盟達成約束較少的自由貿易協議,擺脫原有歐盟內部單一市場規則也正是英國尋求脫歐的原因之一。而歐盟出於對英歐貿易關係更爲緊密的考慮,堅持雙方的自貿協定必須基於歐盟法規對於公平競爭環境的要求,這些要求涉及勞工權利、環境保護、市場準入標準和政府補貼。當下雙方的分歧主要集中在政府補貼上。根據歐盟規定,只有在獲得歐盟委員會批准的情況下,成員國政府才能提供政府貿易補貼。而英國認爲脫歐後應擁有提供貿易補貼的自由。

捕魚權議題:英國希望能完全進入歐盟市場銷售其魚類,但並不想遵守脫歐前歐盟共同漁業政策所設定的長期捕魚配額,即歐盟成員國能捕撈多少魚類。英國希望能夠自主決定該配額的分配,該主張也是英國脫歐和約翰遜首相在競選中的重要承諾。歐盟則希望維持現狀,拒絕了英國提出的將英國漁船的漁業配額從25%提高到50%的要求,並威脅可能會禁止英國向歐盟市場出售漁業產品。

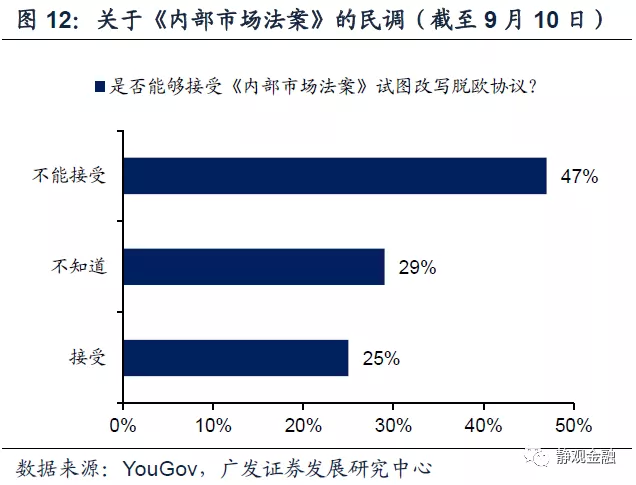

聚焦「北愛」問題的協議後續解釋權議題:《內部市場法案》已於9月15日在英國下議院通過。該法案將允許英國在未來重新解釋《脫歐協議》中的內容,特別是北愛爾蘭「雙邊界」設置與北愛爾蘭貿易補貼遵守歐盟法規的設置。該法案一旦通過,將意味着英國實際上否定了《脫歐協議》對北愛爾蘭的承諾,現有談判進展將大幅倒退。

二、雖無法排除無協議脫歐可能,但談判僵局仍有希望打破

(一)經濟壓力令英歐傾向抱團取暖

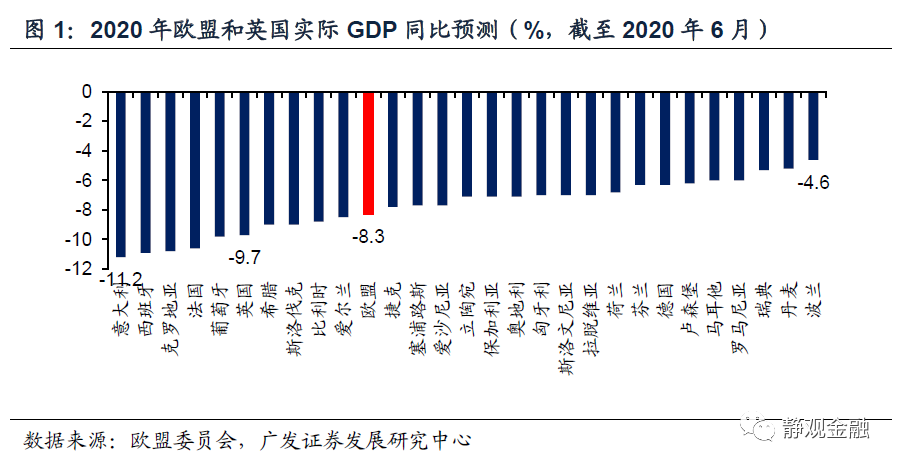

當前,雙方態度強硬或因轉移內部矛盾訴求。短期來看,衛生事件帶來的經濟與歐洲部分國家防疫不利的壓力會使各國政府傾向對外轉移內部矛盾。由此來看,英國和歐盟雙方在談判上暫時持有強硬的態度符合各自的現實需求。此外,雙方亦在談判中博弈以獲取更大讓利。比如英國威脅推出的《內部市場法案》與英國首相約翰遜威脅在10月15日之前談判無果就無協議脫歐都是談判策略,與去年Q3如出一轍。往後看,衛生事件對歐洲經濟的打擊極大,根據歐盟委員會在6月的預測,衛生事件衝擊下今年歐盟所有國家的經濟增速都將低於-4.5%,歐盟經濟將下滑-8.3%,英國經濟將下滑-9.7%。在雙方貿易依存度如此高的情況下,經濟壓力仍然會使歐洲各國傾向抱團取暖。

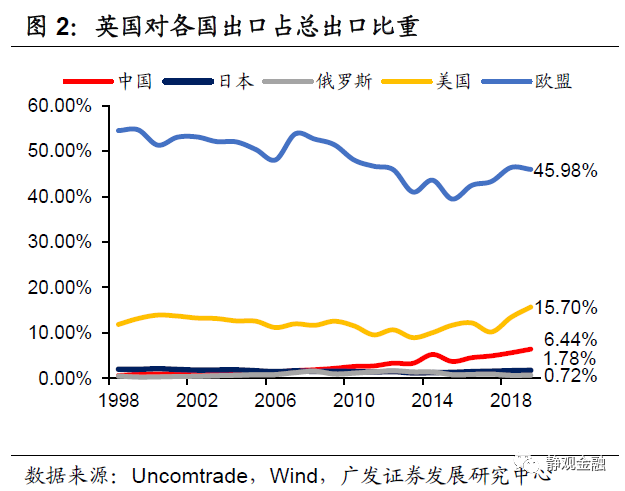

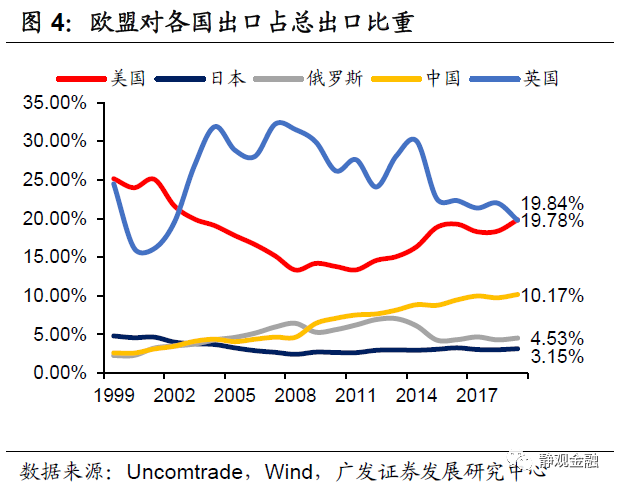

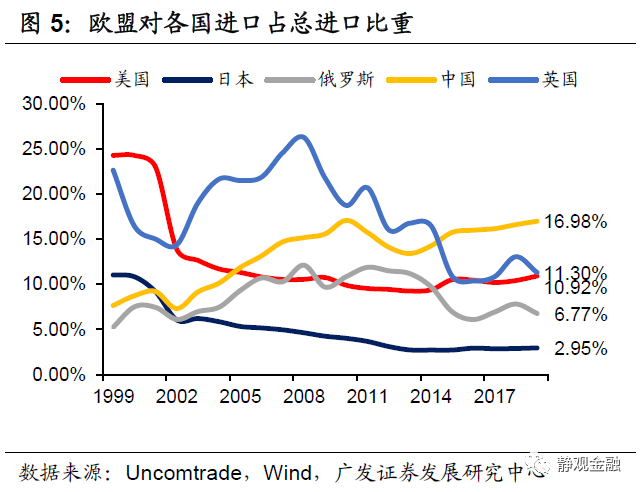

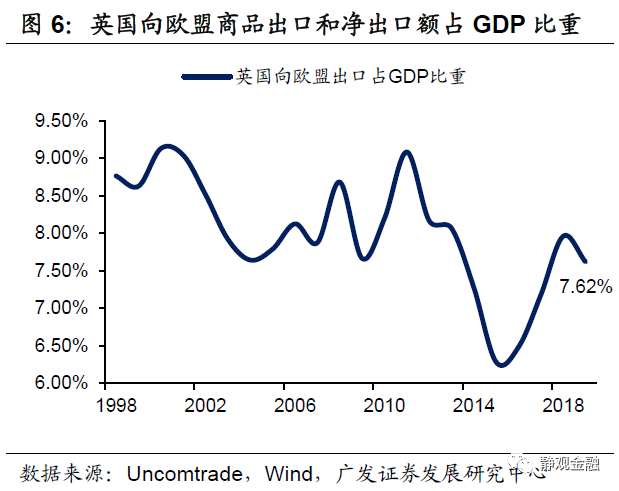

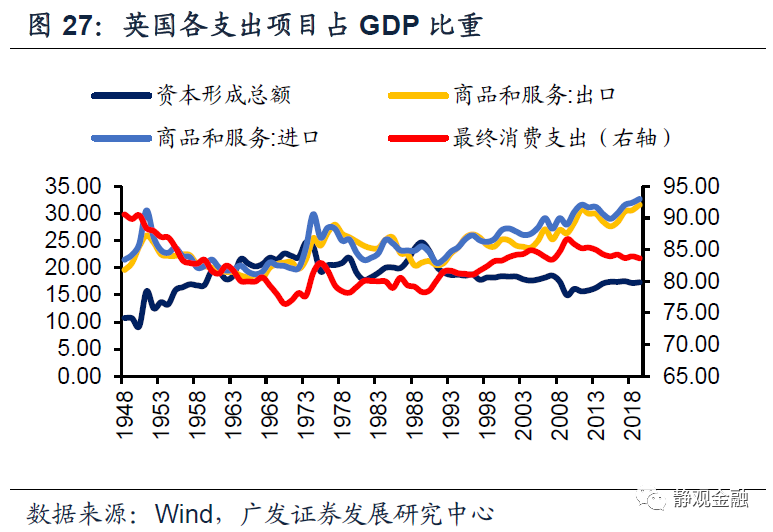

英國和歐盟貿易一直處於脣齒相依的狀態。歐盟是英國進出口最大貿易對象。根據Uncomtrade數據,2019年英國對歐盟商品出口額佔英國總出口額比例達到45.98%,對歐盟商品進口額佔英國總進口額比例達到49.46%,均遠高於美國、中國等貿易對象。在英國推進脫歐之後,出口佔比不降反升,進口占比也有一定韌性。2019年英國向歐盟商品出口額佔GDP比重達到7.62%。說明歐盟市場對英國進出口貿易極爲重要。英國同樣也是歐盟的第一大出口市場。2019年歐盟對英國的商品出口額佔歐盟總出口額的19.84%,歐盟對英國的商品進口額佔歐盟總進口額的11.30%,僅低於美國。2019年歐盟對英國出口佔GDP比重爲2.75%,對英國淨出口佔GDP比重爲1.73%。

(二)民意壓力或將驅使英國政府與歐盟達成協議

從民調來看,英國民間對於是否應該脫歐並沒有形成共識,但是大部分人不支持無協議脫歐。去年11月脫歐談判進展較大,英歐成功進入過渡期,支持政府處理脫歐的比例上升;而隨着上半年英歐談判陷入僵局,不滿政府處理脫歐民調比例上升,一定程度上也造成了英國首相約翰遜的支持率在5月以來出現下滑。在民意導向反感無協議脫歐的情況下,英國政府大概率還是會尋求與歐盟達成協議。當然,鮑里斯·約翰遜暫時無連任壓力,在英歐談判截止日前將大概率維持強硬態度來尋求更好的條件,談判進程短期出現波折恐在所難免。

(三)三大分歧均有談判空間

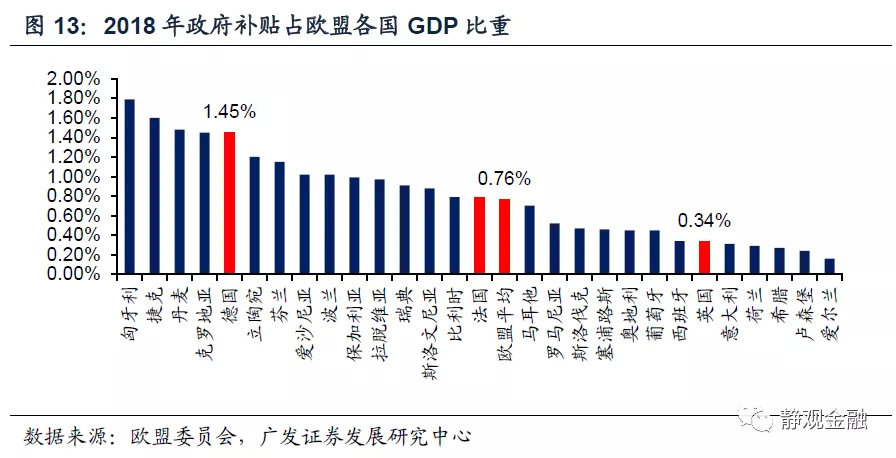

對於政府補貼等貿易法規而言,首先,歐盟單一市場內部規則本身就存在彈性,近年來歐盟對於文創、中小企業、基建等領域的政府補貼規定已經放寬。此外,英國政府補貼佔GDP比重本就較低,2018年該數字僅爲0.34%,低於德國的1.45%、法國的0.79%和歐盟平均水平0.76%,該分歧對雙方實際上意義不大。對於捕魚權而言,漁業與水產養殖分項佔英國GDP比重僅爲0.02%[41],沒有必要因小失大。對於《內部市場法案》而言,從民調看本身該法案在英國國內並不受歡迎,此外,法案針對的北愛爾蘭「雙邊界」設置對於英國來說並不是不能接受的條件,在去年10月份脫歐壓力之下英國便接受了該條件。總而言之,比起貿易協議未能達成,三大分歧均沒有觸及雙方的核心利益,亦有談判空間,不排除在談判接近尾聲之際達成協議的可能。

三、無協議脫歐情形仍將對市場產生擾動

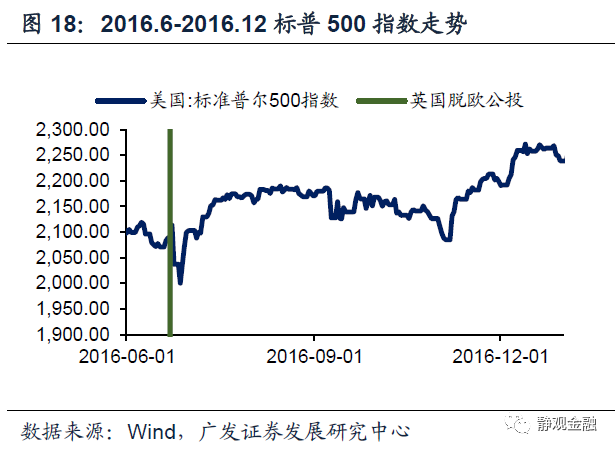

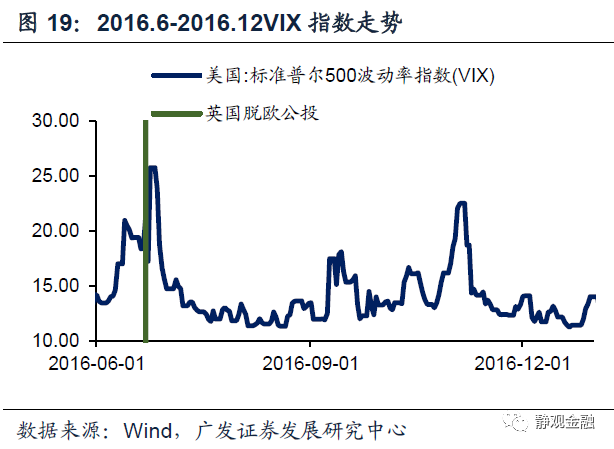

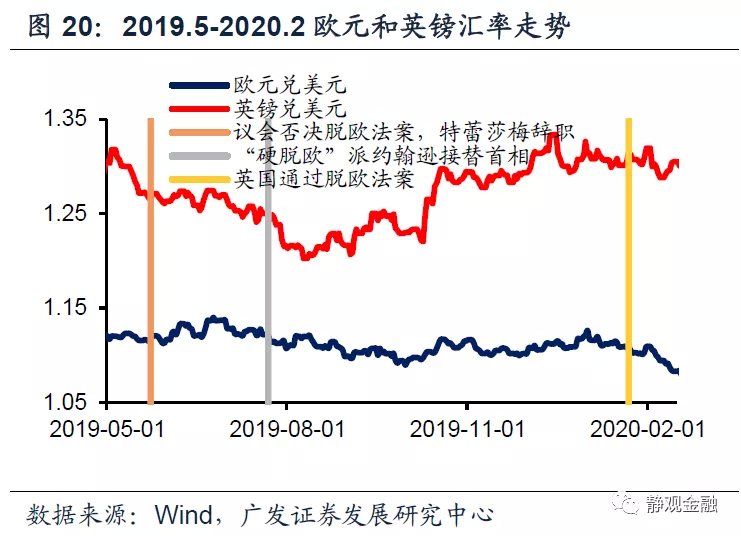

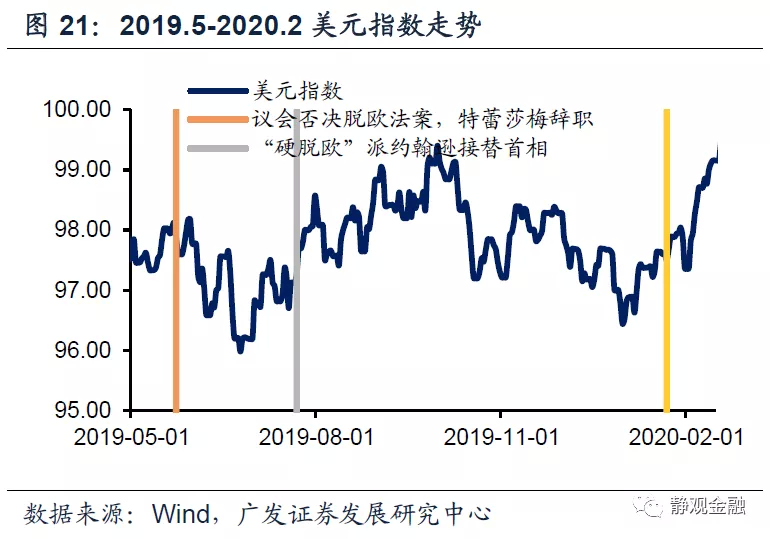

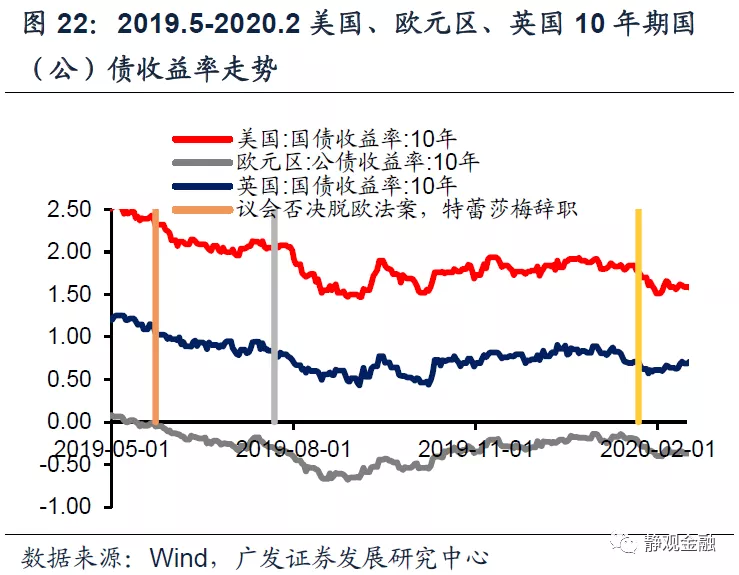

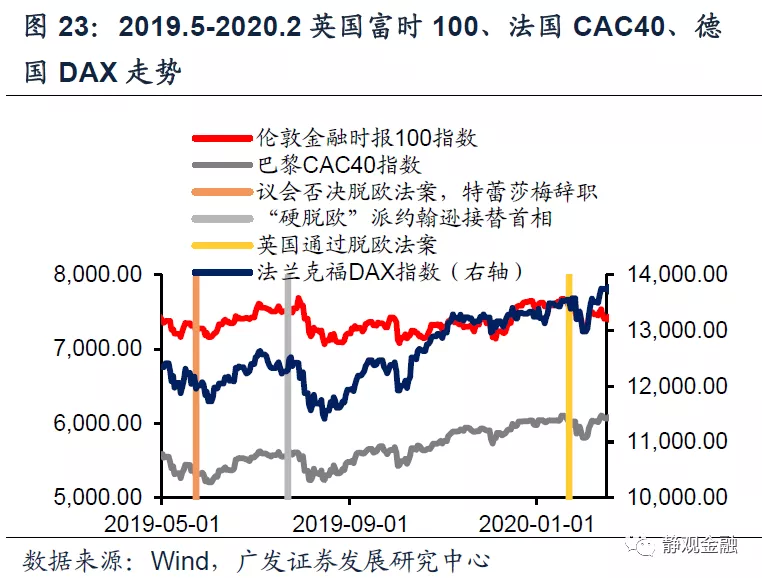

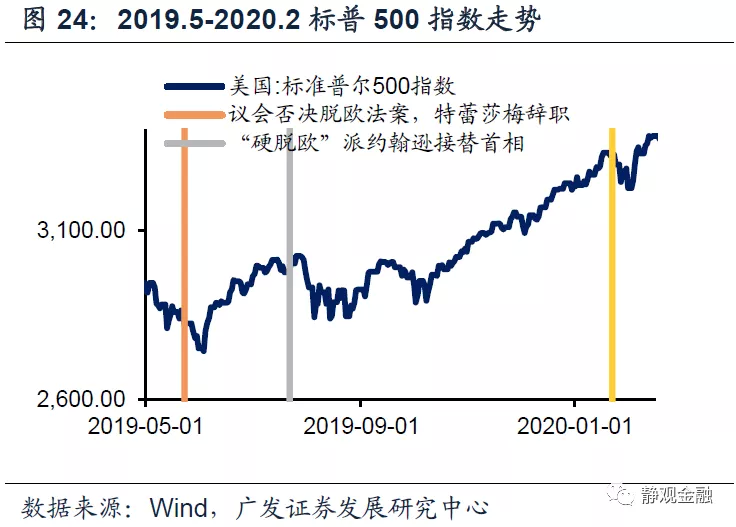

(一)英國脫歐對大類資產的影響回顧:對匯率影響大於股債

我們選取了4個脫歐進程中的關鍵時點來分析脫歐事件對大類資產的影響:2016年6月24日脫歐公投結果公佈;2019年5月24日英國脫歐協議屢遭下議院否決,特蕾莎·梅辭職;2019年7月23日強硬脫歐派鮑里斯·約翰遜接任英國首相;2020年1月23日英國正式通過脫歐協議。整體而言,英國脫歐事件對資本市場的影響力趨弱,其中對外匯市場影響較大、對股債影響相對較小。

在2016年6月24日脫歐公投結果出爐當天美元和歐美債市上漲、歐系貨幣匯率下跌、歐美股市齊跌。美元指數上漲2.53%,歐元兌美元匯率下跌2.68%,英鎊兌美元匯率下跌8.85%;標普500指數下跌3.59%,英國富時100下跌3.15%,德國DAX下跌6.82%,法國CAC40下跌8.04%;10年期美債收益率下跌17個BP,10年期歐元區公債下跌14個BP,10年期英國國債收益率下跌26個BP。

從2016年6月23日至12月31日美元指數大漲9.99%,歐元兌美元下跌7.92%,英鎊兌美元下跌17.60%。此間標普500上漲5.94%,英國富時100上漲12.70%,德國DAX上漲11.93%,法國CAC40上漲8.88%。歐美債市表現不一,此間10年期美債收益率上行71個BP,10年期歐元區公債上行15個BP,10年期英國國債收益率下跌20個BP。

特蕾莎·梅辭職之後美元和歐美債市上漲,歐系貨幣匯率下跌,歐美股市跌多漲少,但整體變動幅度不大。2019年5月24日-5月28日美元指數上漲0.38%,歐元兌美元匯率下跌0.41%,英鎊兌美元匯率下跌0.46%;標普500指數下跌0.84%,英國富時100下跌0.12%,德國DAX上漲0.13%,法國CAC40下跌0.07%;10年期美債收益率下跌6個BP,10年期歐元區公債下跌4個BP,10年期英國國債收益率下跌1個BP。

鮑里斯·約翰遜上臺後英國硬脫歐風險上升,美元和歐美債市上漲,歐系貨幣匯率下跌,歐美股市跌多漲少,但除了匯率變動較大以外,其他資產變動幅度不大。2019年7月23日-7月31日美元指數上漲0.89%,歐元兌美元匯率下跌-0.67%,英鎊兌美元匯率下跌-2.24%;標普500指數下跌0.83%,英國富時100上漲0.40%,德國DAX下跌2.42%,法國CAC40下跌1.77%;10年期美債收益率下跌6個BP,10年期歐元區公債下跌7個BP,10年期英國國債收益率下跌6個BP。

2020年1月23日英國正式通過脫歐協議,標誌着英國硬脫歐風險下降。英國和歐洲股市受提振較爲明顯。2020年1月23日-1月24日英國富時100上漲1.41%,德國DAX上漲1.41%,法國CAC40上漲0.88%。

(二)無協議脫歐風險解除前歐系貨幣或持續承壓、美元暫難進一步貶值

儘管英國脫歐事件已經發酵4年,但就經濟層面而言我們對於無協議脫歐的理解仍處於「紙上談兵」狀態,只有真正發生才能最終兌現。假設最壞的情況,一旦英歐談判破裂,過渡期後英國和歐盟之間對所有商品都將採用與當前歐盟共同對外關稅一致的最惠國(MFN)關稅稅率。根據研究機構civitas(2016)[42]的估算,按照脫歐後擬實施的MFN稅率估算英國從歐盟進口加權平均MFN稅率將升至5.8%,歐盟從英國進口加權平均MFN稅率將升至4.5%。短期來看,脫歐後關稅的上升將對英國的消費和進出口產生衝擊,並進而拖累經濟。2018年IMF曾估算在無協議脫歐的情況歐元區經濟增速將下降1.5個百分點[43]。另據英國央行的估算[44],英國無協議脫歐將造成英國單個季度GDP下降8%,到2023年貿易壁壘將使英國貿易減少約15%。

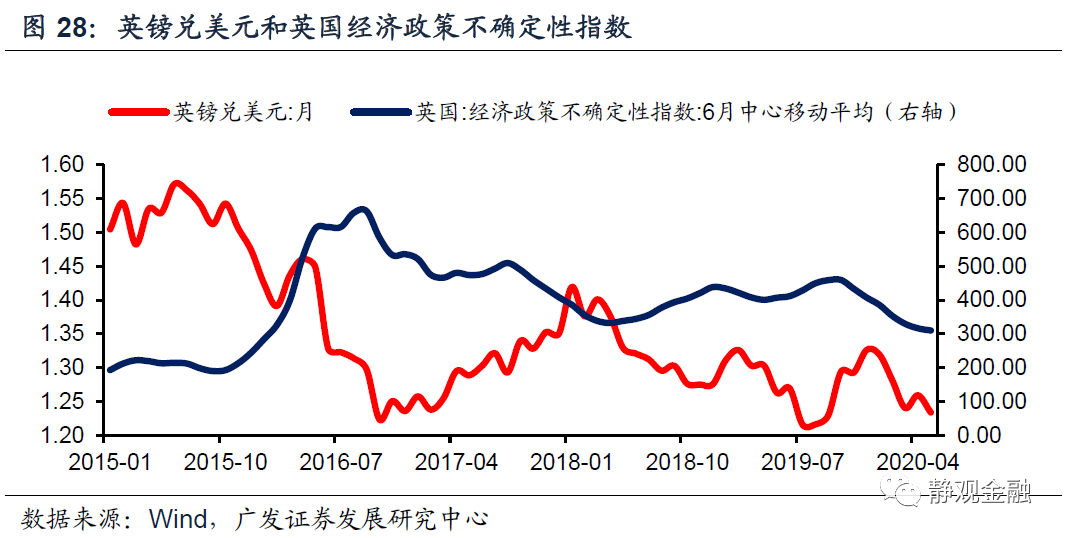

正如前文所述,自2016年英國脫歐公投以來該事件對於全球資本市場的衝擊力度逐漸趨弱。即便英國最終無協議脫歐,在寬貨幣預期下歐美股市受到的影響大概率也在可控範圍。但是無協議脫歐將對英國短期經濟形成巨大沖擊、歐盟也會受到極大牽連,因此一旦發生大概率將對短期匯率市場造成較大幹擾。2016年以來英國經濟政策不確定性指數(EPU)與英鎊兌美元走勢高度負相關,而此間英國經濟政策不確定性指數的變化主要取決於英國脫歐前景和今年暴發的衛生事件。自從9月市場重新對英國無協議脫歐產生擔憂以來,英鎊走勢就已偏弱、歐元也出現止漲、美元指數則有所反彈。我們認爲英國脫歐事件對Q4歐系貨幣及美元走勢仍有較大影響。只要英國無協議脫歐風險不解除,歐系貨幣就將承壓、美元指數也暫時難以進一步貶值;一旦英國無協議脫歐確認,英鎊及歐元大概率出現月度級別的調整、美元指數則將明顯反彈;假若此間英國與歐盟達成了脫歐協議,則歐系貨幣受到提振、美元也可能再度貶值。

風險提示

(一)英歐談判結果超預期

(二)歐美英貨幣政策超預期

(三)英國和歐盟經濟超預期