來源:人神共奮,少數派投資

作者:人神共奮

一、錯誤的歸因,帶來錯誤的經驗

黑格爾說:“人類能從歷史中學到的唯一教訓,就是人類無法從歷史中學到任何教訓。”

但總結經驗,特別是從失敗中總結經驗,可能是我們唯一的進步之道。哲學家這麼說,只是爲了提醒我們——正確總結經驗,比我們想象的困難的多。

前幾天,一位朋友問我:“我年初買了平臺推薦的兩支基金,說是過去十幾年收益率一直很好,可是今年這兩個都虧腫了,你說是不是平臺的虛假廣告?還是說基金這個東西風險真的很大?”

我只能安慰他,今年確實是比較“邪門”的一年,很多長期業績優秀的明星基金經理都倒下了。這個現象,如果投資時間長了,並不奇怪,以前也發生過——但對於新基民來說,找到原因、總結經驗,並不是一件容易的事。

失敗後,我們首先要想到去“找”原因,實際上,人類的思維模式卻是“猜”原因:

第一步:憑直覺猜一個原因

第二步:用一些方法去驗證它

無論是哲學家,還是普通人,都是先有直覺,區別在於第二步是否有科學的方法。我們首先來看一看,普通人是如何來“猜”原因的。

二、普通人的三個直覺

看廣告買的明星基金虧錢,最常見的直覺反應有三種:

直覺反應一:甚麼明星基金經理,甚麼過往的業績,都是廣告騙人的。

普通人驗證這個直覺,用的是一個想當然的內在邏輯:

如果是明星基金經理,業績應該永遠好;如果過往業績很好,現在還應該好。所以,這是虛假廣告,假的明星基金經理,假的過往業績。

如果從這個直覺推出來的原因中總結經驗,那就是——買基金不能相信廣告了,下次還是自己選。

這個經驗對不對呢?如果只看業績選基金,很可能還是選的這些人——黑格爾贏了。

直覺反應二:基金賺錢太難了,還是老老實實地買理財產品吧。

內在邏輯是:明星基金經理也不過如此,買其他基金更不靠譜了。

這個邏輯完全經不起推敲,今年明星基金經理的收益低於平均水平,但整體上並沒那麼差,即便是春節前的最高點買入,到現在仍然有三成的基金是賺錢的。

得出的結論就是“不能買基金”,也許是件好事,但肯定談不上經驗——黑格爾再次贏了。

直覺反應三:這幫基金經理孫子,騙了基民的錢,做老鼠倉,不幹人事……

內在邏輯嘛,不就跟當年老師想的一樣嗎?成績退步了,肯定是驕傲自滿了,調皮貪玩了,反正一定是思想滑坡了。

這個邏輯也沒甚麼可推敲的,就是情緒發泄,都虧錢了,還不能罵兩句?

總結經驗的前提是找到原因,找到原因的前提是知道有哪些最可能的原因,而知道這些,你得先有經驗——這成了一個死循環,也正是黑格爾如此理直氣壯的原因。

想要解決這個問題,我們先要跳出這個死循環,看一看專業人士如何分析這個問題。

三、專業人士的直覺

作爲一個不知名的基金經理,我當然要經常學習明星基金經理的持倉、業績、觀點,所以我首先想到的原因就是——

市場風格不對味,這是專業人士的第一直覺反應

這個直覺的內在邏輯是:投資是一個一半要靠天喫飯的行業,如果市場風格不對,就好像農民遇到天災,收穫後又恰逢糧價便宜,再勤勞的農民也要虧本。

但是這個想法對不對呢?可以去驗證這位基金經理的風格是否與今年市場風格相反。當然,你得知道:甚麼是市場風格?有哪些市場風格?該基金經理的市場風格是甚麼?如何判斷市場風格之間的相同、相反與不相關?

這個驗證對於普通投資者來說就有點難度了,如果只是理財,本意就是不想花太多的時間,很多人肯定不想總結這麼專業的經驗。此外,這個原因的解釋力也有限,有些人的風格沒有那麼強烈,有些人還會調整風格的適應性。

那有沒有更適合普通人判斷的原因呢?

專業人士的直覺二:規模變大,導致投資方法失效

這個直覺的內在邏輯是:規模小的基金有更多獲得超額收益的方法(當然風險也更大),而基民喜歡買近期業績排名上升快的基金,導致小規模的基金業績好後,規模很快變大,業績變差。

這個直覺相對比較好驗證,只要看一看該基金去年一年規模增長有沒有五倍以上?其風格是否屬於調倉和跟熱點比較迅速的那一種?

專業人士的直覺之三:該基金經理的投資方法落伍了

這就是我更關心的問題,投資是一個方法論變化非常快的行業,過去因爲跟不上時代而被淘汰的明星基金經理數不勝數,失敗永遠比成功更能總結出有用的經驗。

除此之外,還有一些不太常見的原因。比如:

基金經理換了

連續遇到重倉股爆雷

公司的研究團隊發生較大的變化

……

甚至前面說到的普通人的直覺,基金經理不努力,也可能是原因之一,現在某些明星基金經理花在營銷上的時間多,名下的基金數量也多,還要負責很多行政事務。

那麼,上面列出了那麼多,如何才能找到最重要的原因呢?

非常遺憾,證明兩件事情之間的因果關係,比找一堆原因難多了,甚至“因果關係”可能並不天然存在。

不過,我們要知道“爲甚麼”,並不是真的想知道原因,而是我們自己可以做得更好,在總結經驗中,有比“找到原因”更重要的事。

四、方法框架的四個層次

總結經驗的重要目的,是希望更新我們的方法框架,所以總結經驗除了上面說的兩步之外,還有更重要的三步:

第一步、憑直覺猜一個原因

第二步、用一些方法去驗證它

第三步、改進你的方法框架

能否擁有並熟練使用自己的“方法框架”,這是專業人士與非專業人士的本質區別,就像你可以上網查自己有甚麼病,該喫甚麼藥,但只有醫生可以用一套方法框架去給你看病。

前面分析的所有“爲甚麼”,都要進入這個框架,才能爲你所用。

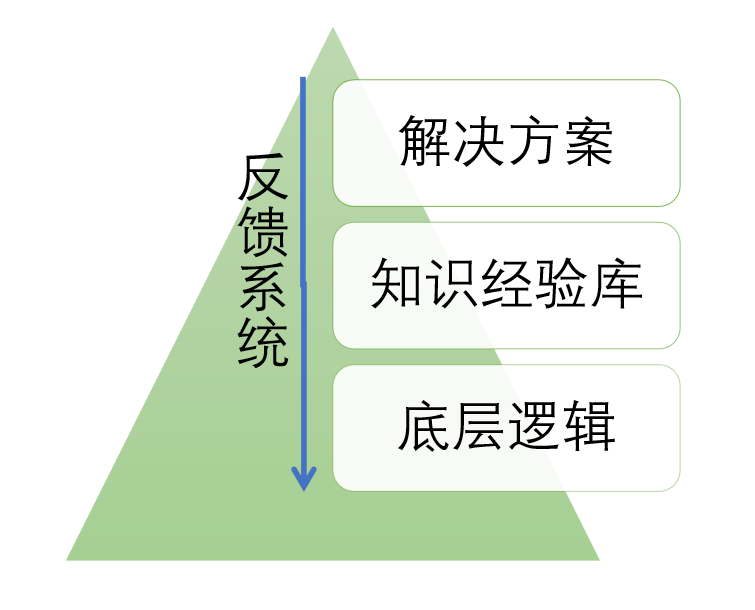

專業人士的方法框架包括四個層次:

第一層:底層邏輯

這一層定義的都是核心的方向問題:如果你是一個公衆號經營者,你是偏重流量經營還是偏重自媒體品牌養成?如果你是一個基金經理,你的收益更多來自於長期收益還是短期股價波動?你是希望往專業的方向發展,還是管理的方向?

底層邏輯應該是非常穩定的,用來區別哪一些經驗對你更有價值,你更偏向從哪些角度分析經驗。

第二層:知識經驗庫

被底層邏輯驗證過的知識與經驗儲存在此,就好像倉庫一樣,通過不斷的分類與整理,以便隨時與現實情況相驗證,就像有經驗的老師都有自己的“教學經驗庫”,每一個知識點都對應儲備着學生容易出現的錯誤,甚至經典題型。

專業人士的專業度,一部分取決於這個庫的豐富度,而另一部分,則取決於存取的熟練度,即“解決方案”。

第三層:解決方案

想要把事情做對,包括“認知,決策和執行”三個環節,我總結在一篇文章《彩色認知、黑白決策、灰度執行》中,對專業人士的要求更進一步,需要形成分析模型,決策模型和行動模型。

第四層:反饋系統

這個層次實際上是一個復盤方法,通過對結果的梳理和“因果關係”的溯源,對“底層邏輯、知識經驗庫和解決方案”進行不斷的修正,正是本文講述的內容。

所以,心懷好奇,多問幾個爲甚麼,不滿足於現有的解釋,這些總結經驗的過程,更像是一個思維訓練,爲了讓我們的“方法框架”更有體系,內容更豐富,更能適應不斷變化的現實環境。

所以我們回頭再看一看,之前的分析可以給我們的方法框架帶來甚麼樣的升級。

五、方法框架的升級

普通基金投資者方法框架的升級之一:半年或者一年的業績比較差甚至很差,並不影響長期收益。

要證明這一點很簡單,看一眼這些過去業績很輝煌的明星基金經理,之前有沒有過業績很差的年份就知道了。

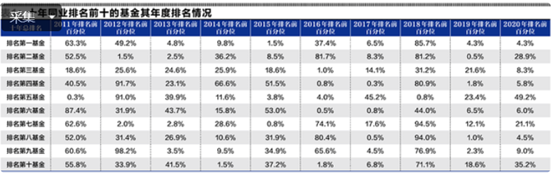

有人統計2011年前成立的所有398只主動型股票公募基金,近十年中每一年的排名後發現:

只有一支基金每年的排名都在前50%(不符合直覺,但從概率的角度就好理解了),但它的總排名只是第三位;

總收益排名第一的基金,有兩年排名低於50%,最慘的一年排名85%;

排名第二的基金,有三年排名低於50%,最慘的兩年排名都是81%;

第四、五名的基金,有一年排名91%;

第九名的基金,2012年竟然排名全市場98%。

如果按照很多公司的規定最後20%末位淘汰,這十位中國最牛的基金經理,有八名都會慘遭開除。

最重要的是,9次獲得排名80%的極差業績後一年的排名,8次在10%以內,最差的成績也有31.9%。結論就是:長期業績好的基金經理在經歷極差業績之後的一年,業績大概率會非常好——這應該跟市場風格的逆轉有關,當然還需要更多數據驗證。

投資靠的是長期的複利,而不是短期的暴利——這個經驗對應的是投資理論的底層邏輯。

這不一定是唯一正確的投資方法,但在我看來,它是最適合非專業投資者的方法。

普通基金投資者方法框架的升級之二:選擇基金經理,要與你的投資週期相適應,與你個人的預期收益相適應。

這個知識經驗對應的是第三層“解決方案”:如果你有一筆新錢,首先要分析它未來何時要用,你的合理預期收益是多少,才能決定它最適合的理財渠道,而不是收益越高越好,或者越安全越好。

此外,前面的分析還有一些對“經驗庫”的更新:

迴避因爲短期業績優秀而導致規模暴增至十億以上的基金;

如果你不喜歡大的回撤,就要回避風格過於明顯的基金;

迴避管理基金過多、任行政職務過多或曝光過多的明星基金經理;

……

六、專業能力建立的兩個階段

最後,我要回答一開始的那個死循環問題:“總結經驗的前提是找到原因,找到原因的前提是知道有哪些最可能的原因,而知道這些,你得先有經驗……”

一個人的專業能力通常是這樣建立的:

在一開始,你很容易通過因果關係掌握大量新知識,新經驗,但因爲缺乏專業框架,顯得專業能力不足,這一階段最重要的任務是先形成一個最簡單的、能用起來的專業框架,至於好不好,並不重要。

到了一定時期,你越來越難得到更多明確的因果關係,你對自己的專業也越來越有敬畏之心。不過,有了專業框架之後,獲取一些大概率正確的經驗,不斷修正和豐富自己的專業框架,以獲得專業的解決問題的能力,就相對更容易一些了。

編輯/jayden