如果說十年是一個輪迴,那中國保險科技行業的發展,恰好也正處於這樣一個輪迴的結束,也是新的開端。

事實上,我國保險與科技的“邂逅”不少於四十年之久,但我國保險科技的發展直到2013年才算真正起步。

當年,最具標誌性的事件之一便是:由於平安、騰訊、阿里巴巴三家聯手打造的“中國首家互聯網保險企業”---衆安保險開業。

也就是那年起,國內專業保險科技公司數量迎來爆發。

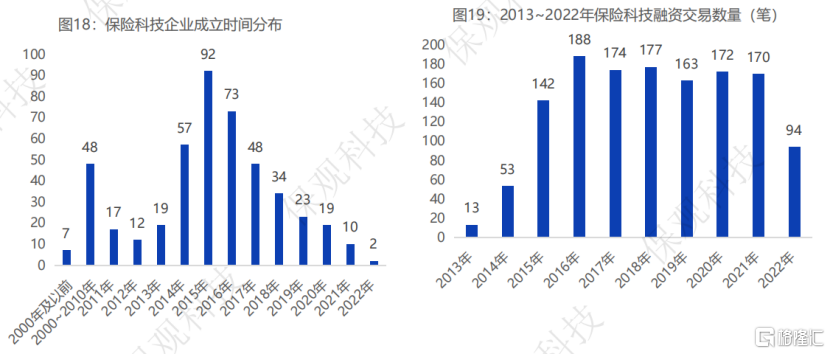

根據行業媒體保觀最新發布的《中國保險科技十年回顧與展望》報告(以下簡稱“報告”)顯示,2014-2016年是保險科技企業成立的高峰期,報告統計的獲得投資的企業中,有222家都成立於該階段。

同時,報告指出,自2015年起,保險科技賽道的投融資活動活躍度明顯提升,且多年持續維持在高位。當年交易量達142筆,同比增近168%。

(來源:保觀5月發佈的《中國保險科技十年回顧與展望》)

值得一提的是,這時候,傳統險企也到了一個亟需變革的時刻。

2014年,國內利率市場化改革提速,導致利差收窄,信用溢價提升,加之監管鬆綁投資端,整個資管行業競爭加劇,險企收益率也難以獲得絕對優勢,原有模式遭受衝擊,尤其是在收益率和渠道兩方面。對於險企而言,不得不進行包括投資、產品結構及渠道等在內的多方面的調整和創新。

所以,一批頭部傳統險企也紛紛“觸網”,與互聯網平臺合作,掀起了傳統保險業數字化轉型潮流。例如,2013年泰康人壽聯合淘寶網推出互聯網壽險平臺“樂業保”,提供針對淘寶賣家的保障型壽險產品。

事實上,2013年也是互聯網金融的元年---阿里巴巴的“餘額寶”、騰訊的“微信支付”、京東的“京保貝”也紛紛面世,拉開了互聯網金融快速成長、整合與市場教育的大幕。

如今來看,互聯網金融的興起,幾乎觸及了除保險之外金融業的所有領域,並給傳統機構數字化轉型提供了一個有利的技術和市場環境。換言之,保險科技發展的這十年曆史,也正是金融業數字化轉型的一部簡史。

《報告》指出,在成立之初,衆安保險便選擇了“數字化”路線,打通了科技在保險前、中、後臺各個環節的應用。衆安還與電商 、OTA等互聯網新生態結合,開發了一系列滿足市場需求的創新保險產品及服務,例如退貨運費險、百萬醫療險等熱門產品,擴大了風險保障場景覆蓋範圍,爲行業注入了具有鮮明時代特徵的新生血液。

十年“蝶變”,未來猶可期

這十年來,保險科技行業發展從萌芽逐步走向成熟,市場規模也完成了跨越式發展。根據中國保險行業協會統計數據顯示,2013-2022年,開展互聯網保險業務的企業已經從60家增長到129家,互聯網保險的保費規模已經從290億元增加到4782.5億元,年均複合增長率達到32.3%。

從滲透率角度來看,我國互聯網保險市場的滲透率從2013年的2%到2020年的6.4%。有機構預計,2023年互聯網保險滲透率有望超過10%,意味着未來提升潛力仍然不容小覷。

放眼海外市場,十年間,保險科技行業同樣呈現蓬勃發展態勢,且商業模式更爲多樣化。根據中金報告統計,2015年全球保險科技融資額從此前的每年2-4億美金的量級跳升至此後的20-40億美金量級。

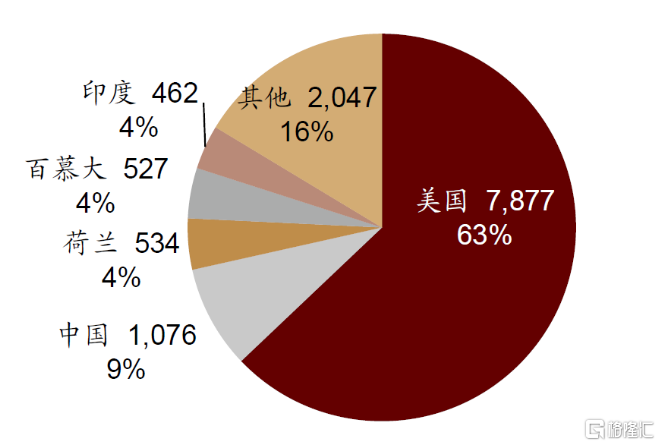

其中,美國是海外保險科技投融資最核心的陣地。根據MILKEN(非盈利性質的經濟智庫)統計,1998-2018年上半年,該國保險科技公司的融資額佔全球的63%,新成立的保險科技公司數量佔比51%。

1998-2018H1美國的保險科技公司融資額佔全球的63%

(來源:中金《海外保險科技行業百花齊放,與“中”不同》)

從滲透率而言,中美髮展基本接近(根據Statista,2019年美國互聯網保險滲透率爲7.2%);但不論保險深度還是保險密度,中國仍然都遠低於美國,甚至與全球市場均值都有一定的差距。

(來源:國家統計局、銀保監會、前瞻產業研究院)

除此之外,在保費的絕對規模上,中國較其也存在顯著差距。根據統計數據,2022年壽險保費11427億美元,財險保費收入8641億美元,均遠高於同期中國人壽險保費32091億元、財險保費14867億元。

由於科技應用離不開產業基礎,較低的保險深度、密度及規模,都從根本上決定了中外保險科技發展的差距。當然,這也再次反映出中國保險科技未來的市場潛力。

中外比較與啓示

鑑於上述,模式多樣性是以美國爲代表的海外成熟市場的保險科技發展相對佔優的一個體現。以上市保險科技企業爲例,據不完全統計,目前業務以互聯網保險銷售及保險公司爲主。另外,還包括健康服務類、技術服務類等其他類別。其中美國企業佔據絕大多數,且涵蓋各種類別,中國以衆安在線(HKG:6060)、慧擇(NASDAQ: HUIZ)、水滴(NYSE:WDH)三家爲代表,主要開展互聯網保險銷售等業務,類別仍相對單一。

中金認爲,商業環境、發展階段和監管政策的差異是導致上述差別的主要因素。中期來看,發展階段逐漸成熟、監管政策在特定領域的變化將成爲中國彌補與美國的模式多樣性差距的主要動力,而商業環境則較難改變。

除模式之外,中外發展路徑也有顯著不同。

仍以美國爲例,據業內分析認爲,其保險科技企業通常以科技企業的身份起步,進而快速獲得融資並積累技術基礎。在產品得到市場驗證並獲得足夠的資本加持後,出手收購保險公司,獲取保險牌照,進而上市融資,如Root、MetroMile等;而中國保險科技的發展,雖然有衆安在線這樣的“異類”,但可能更多依賴處於相對壟斷地位的保險企業的自主研發,獨立的保險科技創新企業,或基於其流量與場景優勢,幫助保險公司開展獲客營銷,取得一定的主導地位,或向保險公司輸出科技能力及系統平臺,處於輔助地位。

綜上,中外在保險科技領域的創新,客觀上仍然存在較大差距,這可能是由於兩國經濟發展模式、產業格局以及監管政策等方面的差異導致的。

儘管有差異,但亦不乏共識。

其一,與實體產業融合趨勢加劇。不論是在醫療科技與服務、大數據風控、物聯網、農業科技、汽車科技與服務等領域,保險科技將與其他各個行業深度連接,通過數據、技術的融合打通,有力賦能保險行業,保險科技“金融科技”的屬性將隨之逐步減弱。

其二,對於財險、健康險的支持更獲看好。根據報告統計數據顯示,目前全球保險科技投資的60%流向財產和意外險,其他40%流向人壽和健康險。

另外,保觀在報告中指出,預期保險科技接下來將經歷從應用到基礎開發、從淺層技術向高端技術的轉型。對於相關企業而言,這也意味着需要將技術能力和商業模式兩手抓,以建立真正的護城河。

AIGC,或許正是一個新的“引擎”---引發新一輪生產力變革,保險科技也不例外。甚至,有行業媒體稱其爲“互聯網保險發展的新‘岔路口’。對此,衆安保險與衆安科技,已投入到了這項新技術的研究和實踐探索中。

下一個十年,機會何在?

事實上,正如開篇所言,多種跡象表明,中國保險科技業正處於一個“風陵渡口”。

除了技術變革迎來關鍵性的拐點之外,政策、消費習慣等也都在朝着更爲有利的方向發展。

政策面,2021年底《保險科技“十四五”發展規劃》出爐,宣告2022年成爲行業“十四五”規劃發展方針實施的開局之年,且從頂層設計層面明確了行業未來發展的目標、時間表和路線圖。

消費層面,有最新報告統計顯示,80後人羣已成爲保險消費的 “中流砥柱”, 在保險花費上遠超其他年齡段消費者。其中,75%的家庭年度保險花費超5000元。此外,他們更傾向於互聯網渠道購買保險。

(來源:清華大學五道口金融學院中國保險與養老金研究中心、互聯網保險科技平臺元保聯合發佈《2022年中國互聯網保險消費者洞察報告》)

另外,該《報告》還提到了行業發展的幾大趨勢:

首先,行業有望迎來新一輪成長週期。該《報告》調研發現,疫情對消費者的整體購險意識和決策有正面影響,預期消費者未來保險花費預算更高,該報告預計未來一年有萬元以上家庭年保險預算的消費者將提升至4成以上。

其二,互聯網將成爲主力購險渠道,保險業務全流程將逐步向線上化、智能化。

ChatGPT引爆了以AICG爲主線的新一輪科技革命,保險行業的數字化水平也將藉此進入全新時代,並實現保險價值鏈的重構與用戶體驗的新飛躍,正成爲業內共識。

在此背景下,近日,衆安保險與衆安科技共同發佈了國內保險業首份AIGC應用白皮書《AIGC/ChatGPT保險行業應用白皮書》(以下簡稱“白皮書”),爲行業探索AIGC應用提供了一個指南。

據瞭解,該《白皮書》通過專家調研形式,對該技術在保險領域30餘個具體可落地應用環節(包括產品設計、精算、營銷、運營和客服等全鏈路環節)以及AIGC場景應用進行了梳理,並從多個維度對應用場景的技術落地可行性形成預判。同時整理了國內外多項技術標準研究與政府制度、投融資市場整體分析以及帶來衆安在該技術領域的應用探索。

衆所周知,機遇與挑戰並存。

客觀上而言,該技術應用已經引起國內保險業的廣泛關注。《白皮書》指出,雖然AIGC技術在保險業大規模商業應用仍面臨諸多挑戰,但該技術仍有望成爲保險機構決勝未來的重要戰略性工具。

重大的技術變革往往蘊藏着歷史性的機遇,同時也意味着成倍遞增的風險,即便是對於優秀的公司而言,這在瞬息萬變的科技行業,體現得更是淋漓盡致。

所以,也正如某位大佬所言,“對於機會,看不見、看不起、看不懂,將來會不及”。這在眼下大模型“湧現”、摩爾定律失效、全球科技巨頭競“折腰”等背景下,這一幕將得到更加極致的體現。

反之,那些先知先覺的“行動派”,將有更多機會拿到新一輪變革的“入場券”,從而開啓新一輪的“甜蜜”之旅。