編者按:當前,中國經濟進入調結構轉型關鍵期,過去的鋼筋水泥無法帶來自主產業發展的主導權,中興缺芯之痛,讓國人不禁唏噓,偌大的國家,居然連所有人都在使用的芯片都造不出來。與近鄰韓國相比,我們在半導體行業落後了30年,80年代的韓國重金砸研發,搞出了存儲器芯片,這兩年經濟復甦,存儲器芯片價格翻番漲,韓國人從我們身上賺取了百億美金利潤,還有高通、博通、英特爾他們。每年,我們進口的芯片價值2000億美金,和進口石油的規模差不多,這每年的2000億美金進口額,是中國現代化的恥辱,是我們“鋼筋水泥”粗放式發展的帶來的苦果。

慶幸,政府與產業界人士已然決心改變現狀。大基金二期已經成立,國內半導體產業正煥發出從未有之勃勃生機。半導體領域的創新創業正如火如荼展開,是挑戰也是機遇。

值難得的歷史性投資機遇之際,有幸與各位分享半導體的“那點事”。

半導體行業根據不同的產品分類主要包括集成電路、分立器件、光電子器件和傳感器等四個大類,廣泛應用於工業、軍事和民用電子設備等重要領域。

其中,集成電路為整個半導體產業的核心,因為其技術的複雜性,產業結構具備高度專業化的特徵,可細分為集成電路設計、集成電路製造及封裝測試三個子行業。

由於市場對於微型化、更強功能性及熱電性能改善的需求提升,半導體封測技術的精密度、複雜度和定製性繼續增強。該趨勢導致眾多集成電路製造商將封測業務外包給專門的封測外包企業,不僅有利於提升產品品質,同時還可以降低此資本密集度較高行業的資本支出。許多集成電路製造商還將封測外包企業作為獲得封測新設計和先進互連技術的主要來源,同時藉此降低內部研發成本,所以市場對於封測外包企業的技術和質量要求也越來越高。

1

封測行業基本情況

1.1 全球半導體發展概況以及國內市場規模

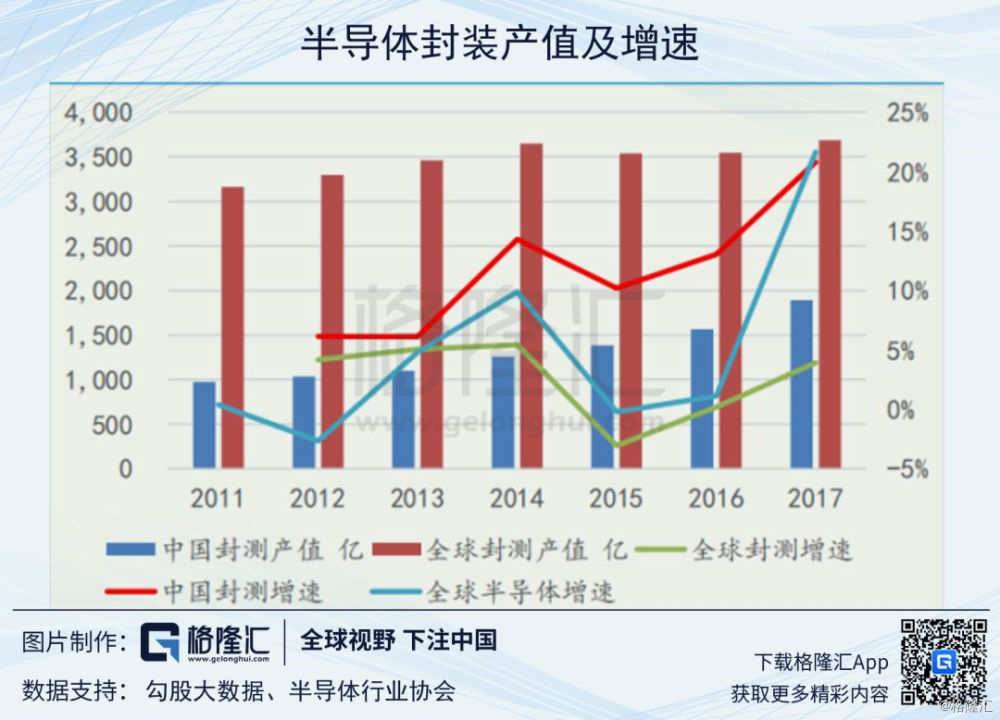

據世界半導體貿易統計協會(“WSTS”)的報告,2018 年全球半導體市場銷售收入 4,688 億美元,同比增長 13.7%,其中集成電路市場同比增長 14.6%,存儲器芯片市場同比增長 27.4%。受半導體景氣週期影響,同時隨着存儲器芯片市場的供需關係漸趨於合理,預計 2019 年全球半導體市場銷售收入將下降 3.0%,集成電路銷售收入將下降 4.1%。

根據中國半導體行業協會統計數據,2018 年我國集成電路設計業、製造業以及封測業都實現了快速的增長。2018 年,集成電路設計業實現銷售收入2,519.3 億元,同比增長21.49%,製造業實現銷售收入 1,818.2 億元,同比增長25.56%,封測業實現銷售收入 2,193.9 億元,同比增長16.09%,全行業合計實現銷售收入6,531.4 億元,同比增長20.69%。

集成電路設計業佔我國集成電路產業總產值的比例已經達到38%,製造佔比27%,封測佔比33%。

1.2 未來 7 年我國封測行業增速約為全球的2倍,達到12%

2018 年我國封測行業增速達到16%,封裝測試業佔我國集成電路產業總銷售收入的33%。而全球增速僅為 4%。按照芯片類型的不同,芯片封測又可以分為存儲芯片封測和邏輯芯片封測,我們預計未來 7 年邏輯封測行業的複合成長率可以達到12%,約為全球邏輯封測行業的 2 倍。

我國的邏輯封裝測試產業自給率從2018 年 42%提升至 2025 年的 52%左右,佔全球市場份額將從 2018 年的 22%提升至 2025 年的 32%左右。

1.3 全球市場競爭格局

2017年,日月光併購矽品,兩家合計佔有全球30%的市場份額,我國的長電科技也通過併購星科金朋成為全球市佔率13%的第三大封測企業。

1.4 集成電路封裝技術演進與趨勢

集成電路封裝技術的演進主要為了符合終端系統產品的需求,為配合系統產品多任務、小體積的發展趨勢,集成電路封裝技術的演進方向即為高密度、高腳位、薄型化、小型化。集成電路封裝封裝技術的發展可分為四個階段,第一階段:插孔原件時代;第二階段:表面貼裝時代;第三階段:面積陣列封裝時代;第四階段:高密度系統級封裝時代。目前,全球半導體封裝的主流正處在第三階段的成熟期,FC、QFN、 BGA 和 WLCSP 等主要封裝技術進行大規模生產,部分產品已開始在向第四階段發展。

隨着物聯網進程的加速以及各種智能可穿戴設備進一步向小型化和多功能化發展,要求芯片尺寸越來越小, 同時芯片種類越來越多, 輸入輸出引腳數也大幅增加。各類先進封裝如 3D 封裝,硅穿孔 (TSV, Through Silicon Via), 扇形封裝 (Fan-out wafer level packaging), 晶圓封裝細間距鍵合 (Wafer on wafer fine-pitch bonding),系統封裝 (Sip) 等技術的發展成為繼續延續摩爾定律的最佳選擇。

封測行業已經由原來成本驅動的發展向技術驅動的發展方向演進,而先進封裝領域成為各大封測廠商爭相佈局的戰略高地。從國際諮詢機構 Yole Development 公佈的數據來看,2017 年全球先進封裝市場規模接近 250 億美金,相較於全球 530 億的封測產值來看,佔比已經接近 50%。

按照不同技術平臺的份額增長情況來看,佔比最大的芯片倒裝 FC(Flip Chip)封測產值佔比最高,規模約為 210 億美金,未來的行業增速為 7%,扇入型封裝(Fan-in)增速與 FC 相近。未來增速較快的領域主要是扇出型(Fan-out)和硅通孔(TSV)兩種封裝技術,雖然目前佔比不高,但是從增速來看前者在未來 6 年的增速是15%,後者增速高達 29%。

在先進封裝市場核心的廠商主要集中在中國臺灣地區和美國,封測龍頭日月光/矽品合計佔據 19.3%,英特爾 Intel 在先進封裝領域份額佔比居第二位,約為 12.4%,國內封測龍頭長電科技收購星科金朋以後躍居第三位,市佔率為 7.8%。

1.5、封測行業的驅動力:SIP 和 fan-out

1)SIP:物聯網和存儲器芯片推動封測產業進步的動力

全球半導體制造工藝已經快接近二極管的物理極限,最先進的工藝製程為7nm,由於投入巨大,從製造端解決芯片性能進一步提升變得越來越昂貴。從芯片封裝環節出發,系統級封裝技術 SIP 通過將不同功能的芯片例如邏輯芯片,存儲器 memory,被動元器件 IPD,射頻 RF 和傳感器等芯片封裝在一個模組可以降低芯片體積,提升芯片性能同時降低功耗。

物聯網 IOT(Internet of things)是推動 SIP 封裝技術發展的重要應用場景,可穿戴設備是系統級封裝技術未來極具應用潛力的領域,Apple Watch 中指紋辨識感測器, 3D 臉部辨識感測器, WiFi 無線網路等功能模塊被封裝在一起,就是利用日月光的系統封裝(SiP)模組技術,成功地將集成電路,分立器件, 光學器件, 記憶體, 多層陶瓷電容器, 片形電阻器整合到輕薄短小的基板, 而其信息不會互相干擾,我們認為蘋果在系統封裝的應用上至少領先競爭者一到兩年。

按照不同應用需求和產品的複雜性,系統級封裝 SiP 的類型可以分為包含多個主動和被動元件的 2D 模組和更復雜的 3D 模組,例如系統內封裝 PiP(Package-in-Package),系統上封裝PoP (Package-on-Package)和2.5D/3D 封裝技術。作為3D封裝技術的代表 硅通孔技術TSV 在3D NANDFLASH 閃存存儲器封裝和DRAM內存存儲器封裝領域未來有較大的應用。

存儲器已經成為國內半導體領域最具增長潛力的子版塊,兩大存儲器項目長江存儲(NAND FLASH)和合肥長鑫(DRAM)即將在 2020 年量產,屆時對於國內具有先進封裝技術的廠商無疑是巨大的增長機遇。

2)Fan-out:5G 芯片時代封測技術大不同

步入 5G 時代,為了獲得更高的數據量傳輸速率和帶寬容量,必須採取更高頻率的電磁波作為傳輸介質,而且波長更短進入毫米波級別。5G 時代主流的兩個頻率 Sub-6G Hz 頻段和 28GHz 的毫米波頻段,由於頻率提高以後,波長下降帶來的結果是天線更短,因此天線在 5G 芯片時代有望被集成到芯片中簡化設計並且能夠降低成本。下一代 5G 芯片可能採用的封裝技術有兩類:有基板的芯片上天線封裝 AiP(Antenna in Package)和無載板的扇出型封裝 Fan-out。

由於第二種扇出型封裝方案不需要基板,可以在整合多芯片的基礎上進一步降低成本和縮小芯片體積,所以扇出型封裝技術 Fan-out 有望成為 5G 芯片封裝的主流技術。

在具備 fan-out 封裝技術的廠商中,晶圓代工龍頭臺積電 TSMC 領先優勢比較明顯,臺灣地區的日月光和力成在面板級扇出型封裝領域也具有多年的技術積累。在中國大陸封測廠商中,長電科技在收購金科新朋之後獲得了 fan-out封裝技術上的領先優勢,而華天科技近期也在這個領域積極佈局。11 月 27 日華天科技公告旗下崑山廠與江蘇微遠芯微系統技術有限公司合作開發的毫米波雷達芯片硅基扇出型封裝獲得成功,產品封裝良率大於 98%,目前已進入小批量生產階段。

在汽車中的各個電子模塊採用的封裝技術不同,其中在汽車電子中的毫米波雷達芯片的封裝將會大量採用 Fan-out 封裝技術,國內封測廠長電科技收購星科金朋之後獲得了 eWLB 封裝技術,成為在毫米波雷達領域佈局較早的封測廠商之一,華天科技在近期取得技術突破之後有望向該領域發力。

2

重點上市公司情況

2.1 長電科技(600584)

1)公司簡介

公司的主營業務為集成電路、分立器件的封裝與測試以及分立器件的芯片設計、製造;為海 內外客户提供涵蓋封裝設計、焊錫凸塊、針探、組裝、測試、配送等一整套半導體封裝測試解決 方案。公司主要經營模式為根據客户要求提供專業的集成電路、分立器件封裝測試服務以及根據市 場需求情況自行加工銷售分立器件封裝測試產品。

公司於2015年通過收購新加坡星科金朋從而一躍成為全球封測行業第三,並獲得了星科金朋的眾多海外用户,業務拓展到全球市場。

2016年星科金朋貢獻收入為78億,佔公司當年收入的比例為40.8%,2017年星科金朋貢獻收入78億元,佔公司收入比例為32.7%。

公司目前在新加坡、韓國、中國江陰、滁州、宿遷均設有分工明確、各具技術特色和競爭優勢的生產基地。

公司亮點1:國家大基金入駐

2018年3月14日,長電科技擬增發2億7197萬股,募集配套資金40.5億。定增完成後,產業基金,芯電半導體,新潮集團成為公司的前三大股東,持股比例分別為19%,14.28%,11.31%。

公司亮點2:規模國內第一,全球第三

根據 IC Insights 報告,2017 年,長電科技銷售收入在全球集成電路前 10 大委外封測廠排名第三。全球前二十大半導體公司 80%均已成為公司客户。

公司亮點3:掌握Fan-out eWLB等先進封裝技術

目前公司產品主要有 QFN/DFN、BGA/LGA、FCBGA/LGA、FCOL、SiP、WLCSP、Bumping、MEMS、Fan-outeWLB、POP、PiP 及傳統封裝 SOP、SOT、DIP、TO 等多個系列。產品主要應用於計算機、 網絡通訊、消費電子及智能移動終端、工業自動化控制、電源管理、汽車電子等電子整機和智能化領域。

2) 長電科技財務情況

2018年公司收入預計維持5%-10%的增長,利潤按照公司業績預告虧損9.5億元,扣非虧損13億元。虧損原因是大幅計提了應收款減值準備。

2.2 華天科技(002185)

1)公司簡介

華天科技主要從事半導體集成電路、MEMS傳感器、半導體元器件的封裝測試業務。目前公司集成電路封裝產品主要有DIP/SDIP、SOT、SOP、SSOP、TSSOP/ETSSOP、QFP/TQFP、QFN/DFN、BGA/LGA、FC、MCM(MCP) 、SIP 、WLP 、TSV、 Bumping 、MEMS等多個系列,產品主要應用於計算機、網絡通訊、消費電子及智能移動終端、物聯網、工業自動化控制、汽車電子等電子整機和智能化領域。

公司目前的主要工廠分佈在甘肅天水,陝西西安和蘇州崑山三地, 2017 年天水廠貢獻營收 35 億,佔比約為 50%,華天西安廠營收超過 26 億,佔比約為37%,蘇州崑山廠則貢獻 7.88 億營收,佔比約為 11%。

從各個業務線的營收增速來看,增長最快的是西安廠,最近三年的增速都在30%以上,天水廠由於業務以成熟封裝工藝為主,所以增長較為穩定。崑山廠的增速下滑明顯,2017年公司從前一年的24%的增速下滑至 11%,2018 年中甚至出現虧損,主要原因是bumping產品價格下跌50%,產能利用率低(60-70%),折舊較大。

西安廠:未來有望替代天水廠成為新的營收支柱

華天科技西安廠在 2011 年正式投入運營,次年實現扭虧轉盈之後就開啟了高速增長階段,2012-2017 年間營收復合增速高達 62%,2017年營收佔比37%。過去 5 年淨利潤複合增速高達60%,利潤佔比從最初2012年的17%增長至 2017年的41%,成為公司重要的利潤貢獻核心。

目前西安廠封裝技術定位非常清晰,聚焦在倒裝 FC,BGA 和 LGA 等高端封裝技術,當前核心產品包括射頻功率放大器(PA),指紋芯片,MCU、NOR FLASH 閃存芯片(兆易、武漢新芯)和微機電系統(MEMS)。

崑山廠

華天科技崑山廠前身為崑山西鈦微電子科技有限公司,成立於 2008 年 6月,作為全球領先的晶圓級封裝企業,擁有三大支撐項目:晶圓級芯片封裝 TSV、晶圓級光學鏡頭 WLO 和晶圓級攝像模組 WLC。

目前公司已經持有崑山廠93%的股權,不過崑山廠過去 5 年的營收增速都是偏低的,從2012-2017年營收復合增速只有4%,淨利潤也是一直維持在3000萬左右的水平。

崑山廠為晶圓級封裝主陣地,以硅通孔TSV、凸塊封裝 bumping 和扇出型封裝 fan-out 等先進封裝技術為主,主要封裝產品包括安防和車用影像傳感芯片(CIS),手機的指紋芯片和汽車毫米波雷達芯片的封裝。目前崑山廠擁有 TSV 產能 23k 片/月, bumping 產能 40k 片/月,不過 bumping 產能利用率較低,fan-out 也在產能和良率爬坡階段。

南京廠

正在建設的華天南京廠有望成為公司未來 5-10 年的最重要的戰略佈局。

2018年7月公司宣佈投資 80 億元在在南京投資新建集成電路先進封測產業基地—華天南京廠,成為繼天水,西安和崑山之後的公司又一重大布局。整個項目分三期建設,全部項目計劃不晚於 2028 年 12 月 31 日建成運營。目前第一期項目還在廠房設計階段,按照集成電路項目一般 1 年半左右的建設週期,預計在 2020 年中有望開始投產運營。

從封裝產品來看,公司公告南京廠主要進行存儲器、MEMS、人工智能等集成電路產品的封裝測試。長三角地區是國內集成電路產業最成熟的區域,不僅紫光集團在南京佈局 NAND FLASH 閃存存儲器項目,而且全球晶圓代工龍頭臺積電也在南京建廠,未來南京有望成為全球集成電路產業的又一重鎮。

2) 華天科技財務情況

2018年公司公告2018 年受到行業景氣度下滑的影響,公司實現營收71億,同比增長1.45%,實現屬於母公司股東的淨利潤達到 3.87 億,同比下滑22%。

2019年第一季度,公司業績預告顯示淨利持續下滑,預計Q1淨利潤下滑60%-90%,對應區間為 813萬元-3252萬元。

3

關注中國半導體崛起機遇下的投資機會

目前中國集中力量發展的是半導體領域中的製造業,晶圓代工廠這一塊,我們佔全球的比例僅11%,全年進口規模在2000億美金左右。國內以及海外知名公司陸續在華建廠,作為半導體下游領域的封測行業,迎來比較確定的發展機遇。

國內重點晶圓代工廠產能建設情況: