此外,预计A股市场活动将缓慢复苏,将23财年的ADT预测从10000亿元人民币下调至9500亿元人民币。预计在22财年远逊预期的运营表现之后,券商盈利将逐步复苏;但料除中信证券(06030)和华泰证券(06886)以外,覆盖范围内的其余券商股份的23财年盈利仍将远低于21财年水平,其中海通证券(06837)、招商证券(06099)和申万宏源(06806)甚至将逊于20财年水平。预计在未来12-24个月内将有更多的股权融资情况,特别是来自国泰君安(02611)、申万宏源和中国银河(06881)。

此外,预计A股市场活动将缓慢复苏,将23财年的ADT预测从10000亿元人民币下调至9500亿元人民币。预计在22财年远逊预期的运营表现之后,券商盈利将逐步复苏;但料除中信证券(06030)和华泰证券(06886)以外,覆盖范围内的其余券商股份的23财年盈利仍将远低于21财年水平,其中海通证券(06837)、招商证券(06099)和申万宏源(06806)甚至将逊于20财年水平。预计在未来12-24个月内将有更多的股权融资情况,特别是来自国泰君安(02611)、申万宏源和中国银河(06881)。建銀國際發研報指,由於對市場情緒轉變預期提升,A/H股券商指數小幅回升,年初至今分別上漲8%/7%,跑贏MSCI中國指數4%。然而,自2022年11月以來,該行業的表現落後於MSCI中國25%/4%。

對於券商板塊,該行更看好具有健全的業務平台、與競爭對手區分的特色品牌能力、更好的交易流動性、以及對股權資本籌集的緊迫性較低的券商股份。除了中信證券和中金公司之外,該行的目標價均反映,當前大部分券商股份已在22年上半年恢復至正常股價水平。該行仍將國泰君安和申萬宏源(06806)的A/H股從"跑贏大市"下調至"中性",主因經營趨勢低迷(尤其是利潤率前景)以及股權融資的可能性。

此外,預計A股市場活動將緩慢復甦,將23財年的ADT預測從10000億元人民幣下調至9500億元人民幣。預計在22財年遠遜預期的運營表現之後,券商盈利將逐步復甦;但料除中信證券(06030)和華泰證券(06886)以外,覆蓋範圍內的其餘券商股份的23財年盈利仍將遠低於21財年水平,其中海通證券(06837)、招商證券(06099)和申萬宏源(06806)甚至將遜於20財年水平。預計在未來12-24個月內將有更多的股權融資情況,特別是來自國泰君安(02611)、申萬宏源和中國銀河(06881)。

此外,預計A股市場活動將緩慢復甦,將23財年的ADT預測從10000億元人民幣下調至9500億元人民幣。預計在22財年遠遜預期的運營表現之後,券商盈利將逐步復甦;但料除中信證券(06030)和華泰證券(06886)以外,覆蓋範圍內的其餘券商股份的23財年盈利仍將遠低於21財年水平,其中海通證券(06837)、招商證券(06099)和申萬宏源(06806)甚至將遜於20財年水平。預計在未來12-24個月內將有更多的股權融資情況,特別是來自國泰君安(02611)、申萬宏源和中國銀河(06881)。

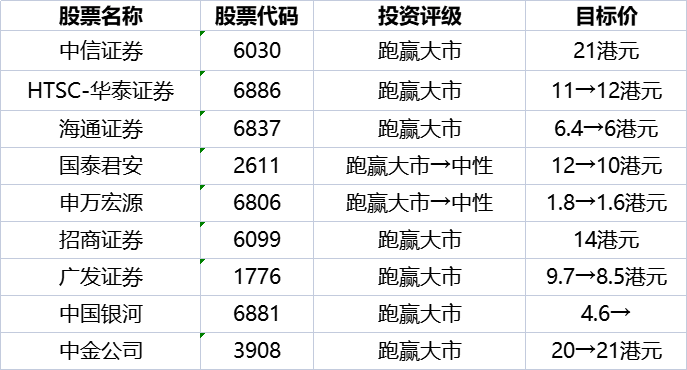

該行予部分券商港股目標價與評級爲: