美联储如期加息25个基点,决议声明暗示可能很快结束加息行动,三大美股指盘中刷新日高。鲍威尔发布会期间重申通胀仍太高、强调还要继续加息,美财长耶伦称政府未考虑扩大存款保险范围。

美股指齐转跌,收跌至少1.6%。地区银行指数跌超5%,第一共和加州“同乡”西太平洋合众银行跌17%。发布ChatGPT专用GPU的英伟达逆市收涨1%。泛欧股指连创一周新高,但周二反弹逾7%的瑞信欧股跌近6%。两年期美债收益率在欧股盘中创一周新高,美股盘中一度回落逾30个基点。

美联储决议后,美元指数跳水,盘中跌超1%、创逾六周新低,黄金一度涨超2%。原油三连涨至一周高位。美国天然气跌超7%至两年半低位。伦铜五连阳又创一周新高,伦镍再创逾四个半月新低 。

美联储会后如市场所料宣布继续加息25个基点。决议声明删掉前八次声明所说的可能适合持续加息,改称一些额外的政策紧缩可能是适合的,暗示可能很快结束加息行动,承认银行业压力,认为不确定性增加。会后新闻发布会上,美联储主席鲍威尔称,会议临召开前几天,联储官员的确考虑过暂停加息,但加息决策在会上得到一致通过。他重申通胀仍太高、降通胀道路坎坷、还有一段长路要走,称如有需要,联储会加息,同时指出,如果贷款大幅回落对经济增长构成压力,联储就不需要像预计的那么多加息。

美联储决议公布后,道指和标普双双转涨,美股主要股指集体走高,美元跳水,美债收益率保持下降势头,基准10年期和对利率敏感的2年期美债收益率脱离一周高位。但在鲍威尔发布会上提到会继续为遏制高通胀加息期间,在参议院就新财年预算作证的耶伦表示,美国政府不考虑扩大联邦存款保险的范围。这相当于否认了本周二的政府考虑将保险扩大到所有存款这一媒体消息。

耶伦作出上述表态后,美国银行股重挫。地区银行指数跌超5%,第一共和银行大跌15.5%,第一共和加州“同乡”西太平洋合众银行跌17%。大银行中,美国银行和富国银行跌3.3%,花旗跌3%,摩根大通跌约2.6%,资管巨头嘉信理财收跌5.4%。

美债价格进一步反弹,收益率加速下行。2年期美债收益率较周三盘中所创的一周高位回落超过30个基点,回吐周二和周三盘中的所有升幅。美元指数跌幅扩大到1%以上,继续下探2月初以来低位。

鲍威尔、耶伦轮番讲话后三大美股指转跌 齐跌超1% 地区银行指数跌超5% 英伟达逆市上涨 三大美国股指早盘表现不一。小幅高开的道琼斯工业平均指数盘初转跌,不到一小时后转涨,早盘刷新日高时日内涨近54点、涨近0.2%,后转跌,早盘尾声时跌幅扩大到30点以上。小幅低开的标普500指数纳斯达克综合指数盘初刷新日低,标普跌近0.2%,纳指跌超0.2%,开盘不到一小时后均转涨。标普刷新日高时涨近0.3%,早盘尾声时曾转跌。纳指早盘尾声时涨幅扩大到将近0.3%,进入午盘后曾转跌。

美联储公布决议前,纳指小幅上涨,道指和标普小幅下跌。决议公布后道指和标普转涨,和纳指均刷新日高,纳指涨约1.3%,标普涨逾0.9%,道指涨幅略超过201点、涨超0.6%。鲍威尔发布会期间逐步回吐涨幅,耶伦讲话后均转跌,尾盘集体刷新日低,均跌超1%。

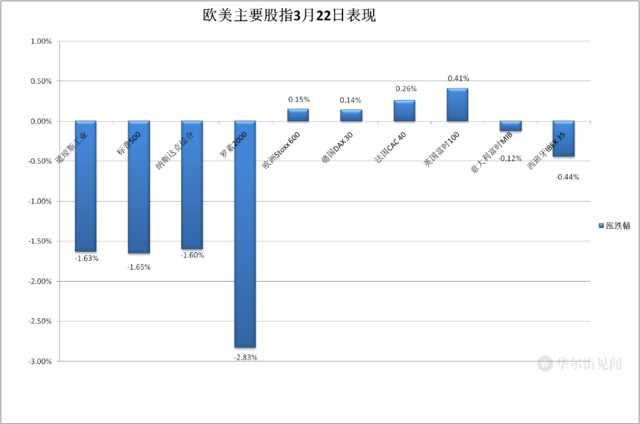

最终,三大指数在集体连涨两日后回落。标普收跌1.65%,报3936.97点,跌落周二收盘重上4000点所创的3月6日以来高位。道指收跌530.49点,跌幅1.63%,报32030.11点,告别周二所创的3月8日以来收盘高位。纳指收跌1.60%,报11669.96点,回吐周二创2月15日以来收盘新高的所有涨幅。

价值股为主的小盘股指罗素2000收跌2.83%,继续跑输大盘,回吐前两日涨幅,逼近上周五所创的去年12月末以来低位。科技股为重的纳斯达克100指数收跌1.37%,跌离周二连涨两日所创的2月2日以来高位。

主要美股指周二到周三走势 标普500各大板块午盘齐跌,到收盘时,除了跌近1%的必需消费品和跌约0.9%的英伟达所在IT板块外,其他板块至少跌超1%。房地产跌3.6%领跌,银行股所在的金融板块跌近2.4%紧随其后,非必需消费品跌2.2%。

周二大反弹的银行股回落。周二收涨近5%的银行股指标费城证交所KBW银行指数(BKX)和 地区银行指数KBW Nasdaq Regional Banking Index(KRX) 均在耶伦讲话后加速下跌,分别收跌4.7%和5.3%。周二收涨近6%的地区银行股ETF SPDR标普地区银行ETF(KRE)收跌5.7%。

地区银行股ETF上周四以来走势 地区银行中,周二收涨近30%创上市以来最大涨幅的第一共和银行(FRC)盘初曾跌约8%,早盘转涨后一度涨超6%,后又转跌,美联储决议公布后曾短线转涨,耶伦讲话后加速下跌,收跌近15.5%。

周二创最大日涨幅反弹后,第一共和银行周三大幅回落 第一共和银行的加州“同乡”——西太平洋合众银行(PACW)在宣布不寻求筹资、认为自身流动性稳健、且存款余额稳定后更大幅下跌,收跌17.1%。阿莱恩斯西部银行(WAL)收跌近5%。周一收涨30%、创上市后最大单日涨幅的纽约社区银行(NYCB)收跌近4.7%。KeyCorp(KEY)收跌近5.6%,Zions Bancorporation(ZION)收跌6.7%。

第一共和银行的加州“同乡”西太平洋合众银行同样周三大跌 大银行中,截至收盘美国银行和富国银行跌3.3%,花旗跌3%,摩根大通跌约2.6%,摩根士丹利跌近1.4%,高盛跌1.1%。此外,因硅谷银行倒闭影响而担心其近期盈利、因此被巴克莱将目标价大幅下调近23%至61美元后,资管巨头嘉信理财(SCHW)收跌5.4%。

芯片股总体午盘追随大盘转跌,未能连续三日收涨。费城半导体指数和半导体行业ETF SOXX分别收跌约0.9%和1%。而在周二的年度开发者大会发布ChatGPT专用GPU、推理速度提升10倍后,英伟达在美联储决议后刷新日高时日内涨超5%,大盘转跌后回吐多数涨幅,收涨约1%。

龙头科技股午盘齐跌,未能继续收涨。周二反弹至3月3日以来高位的特斯拉收跌近3.3%。FAANMG六大科技股中,连涨两日的奈飞收跌约3.9%,跌至3月13日以来低位;周二反弹至 的2月15日以来高位的亚马逊收跌1.9%;周二反弹至2月7日以来高位的谷歌母公司Alphabet收跌近1.5%;周二连涨两日后逼近上周四所创的去年5月5日以来高位的Facebook母公司Meta收跌近1.2%;周二连涨两日、继续创去年9月12日以来新高的苹果跌0.9%,周二结束两连跌的微软跌逾0.5%,未能继续靠近上周五所创去年8月19日以来高位。

公布财报的个股中,两年来首次录得季度盈利的游戏驿站(GME)收涨35.3%;四季度盈利和收入均高于预期的折扣零售商Ollie’s Bargain Outlet(OLLI)收涨9.8%;而季度EPS盈利低于预期的宠物用品零售商Petco Health and Wellness(WOOF)收跌17.5%;四季度盈利和收入优于预期、但在华销售低于预期、高库存继续打击利润的耐克(NKE)收跌4.9%。

其他波动较大的个股中,被高盛将评级从中性降至卖出、预计股价可能较周二收盘跌35%后,自动驾驶汽车软件公司Luminar Technologies(LAZR)收跌近14.6%;而在媒体称本周将宣布通过一项2亿美元的投资交易而筹资后,维珍集团旗下小型卫星发射公司Virgin Orbit(VORB)收涨33.1%;被Truist将评级上调至买入、看好海外外汇收益、与麦当劳的合作助长未来实体店销售后,甜甜圈连锁店Krispy Kreme(DNUT)收涨近6.3%。

热门中概股总体追随大盘回落,纳斯达克金龙中国指数(HXC)收跌1.7%。中概ETF KWEB和CQQQ分别收跌约0.8%和0.4%。纳斯达克100指数的四只成份股中,拼多多跌超4%,京东跌超2%,百度跌2%,网易跌超1%。其他个股中,世纪互联跌超11%,贝壳跌超4%,蔚来汽车跌近2%,小鹏汽车跌超2%,理想汽车、B站跌超1%,阿里巴巴跌不足0.1%,而四季度营收恢复正增长的腾讯粉单涨约1.9%,腾讯音乐涨近0.6%,微博涨超3%。

欧股方面,美联储公布决议前就已收盘的泛欧股指连涨三日,涨势远不及周二。周二涨逾1.3%的欧洲斯托克600指数收涨0.15%,连续两日收创上周二以来新高。主要欧洲国家股指周三涨跌不一,德法英股连涨三日,意大利和西班牙股指止步两连阳。各板块中,周三有十个收涨,涨超1.3%的食品领涨,九个收跌的板块中,房地产跌约3.8%领跌,跌幅远超其他板块,瑞信所在的金融服务跌近1.1%。

个股中,周二涨超7%的瑞士上市的瑞信欧股(CSGN)收跌近6%,回吐周二反弹的多数涨幅,逼近周一所创的历史低位;周二大涨12%的瑞银欧股收跌3.7%。

美联储决议后 美债收益率加速下行 创一周新高的2年期收益率一度回落逾30个基点 银行业相关担忧缓和,欧洲央行官员、德国央行行长Joachim Nagel再发鹰声,称必须大胆且坚决地抑制通胀,为抗击高通胀,决策者必须“顽固”,继续加息。欧央行的首席经济学家Philip Lane还说,对银行业危机的担忧可能最终只是小事一桩。欧洲国债价格继续集体下行,收益率进一步攀升。

英国10年期基准国债收益率收报3.44%,日内升8个基点,远离周一下破3.14%所创的2月6日以来低位;周二升17个基点的基准10年期德国国债收益率收报2.32%,日内升4个基点,在欧股盘中曾升破2.39%,刷新3月15日上周三以来高位;周二升26个基点、创2008年9月来最大日升幅的2年期德债收益率收报2.68%,日内升9个基点,欧股盘中曾逼近2.77%,也创3月15日以来新高。

对利率前景更敏感的2年期美债收益率在欧股盘中升破4.20%,美股早盘曾上测4.26%,创3月15日上周三以来新高,后很快下破4.20%,美股午盘美联储决议公布后继续下行,耶伦讲话后,尾盘一度逼近3.91%刷新日低,日内降约26个基点,较日高回落超过34个基点,回到本周一盘中水平,到美股收盘时约为3.94%,日内降约23个基点,回吐周二升近21个基点所创的2009年6月以来最大日升幅。

2年期美债收益率周三盘中跳水 美国10年期基准国债收益率在欧股盘中曾升破3.64%,刷新3月15日以来高位,日内升逾3个基点,此后持续回落,美股盘前已回吐所有升幅转降,美股早盘下破3.60%,尾盘一度下破3.46%刷新日低,日内降近16个基点,较日内高位回落近19个基点,到美股收盘时约为3.43%,日内降约18个基点。

各期限美债收益率本周三日走势 美联储决议后 美元指数跳水 创逾六周新低 比特币远离九个月高位 追踪美元兑欧元等六种主要货币一篮子汇价的ICE美元指数(DXY)在亚市盘中刷新日高时靠近103.30,日内微涨,美股午盘美联储决议公布后迅速跌破103.00,日内跌幅加剧扩大,此后鲍威尔发布会期间一度跌破102.10,创2月3日以来盘中新低,日内跌近1.2%。

到周三美股收盘时,美元指数处于102.50下方,日内跌超0.7%;追踪美元兑其他十种货币汇率的彭博美元现货指数跌逾0.5%,跌至2月3日以来低位,和美元指数均连跌五日。

彭博美元指数跌至六周低谷 离岸人民币(CNH)兑美元在欧股盘中刷新日低至6.8942,美股盘中美元走软的支持下加速反弹,午盘曾涨至6.8433,创3月13日报6.8317以来盘中新高.北京时间3月23日5点59分,离岸人民币兑美元报6.8607元,较周二纽约尾盘涨158点,抹平周二结束两连阳的跌幅。

高风险的加密货币和美股一样盘中跳水。比特币(BTC)在美股早盘曾涨破2.88万美元,继周一之后本周第二日创去年6月以来盘中新高,鲍威尔发布会和耶伦作证期间大跌,美股尾盘一度跌破2.66万美元刷新日低,较日高跌超2200美元、跌近8%,美股收盘后重上2.7万美元,最近24小时跌超2%。

原油三连涨至一周高位 美国天然气跌超7%至两年半低位 国际原油期货连续第三日回升,继续脱离上周五所创的2021年12月以来低位。美股早盘时段,美国能源部下属能源信息署(EIA)公布的上周美国原油库存环比增加逾111万桶,而上周汽油库存超预期大幅减少近640万桶,支持了油价走高。午盘时段美联储决议中的加息指引措辞软化,也助推了油价。

美国WTI 4月原油期货收涨1.57美元,涨幅2.26%,报70.90美元/桶;布伦特5月原油期货收涨1.37美元,涨幅1.82%,报76.69美元/桶,和美油均创3月14日上周二以来收盘新高。

美国WTI原油继续走出15个月低谷 重上70美元 周二大反弹的欧洲天然气回落,最近四个交易日内第三日收跌,跌向周一所创的逾一年半低位。周二收涨近9.5%的英国天然气期货收跌5.47%,报97.72便士/千卡,开始靠近本周一所创的2011年7月以来收盘低位;周二收涨7.82%的欧洲大陆TTF基准荷兰天然气期货收跌5.72%,报39.974欧元/兆瓦时,靠近周一所创的2021年7月以来收盘低位。

美国汽油和天然气期货涨跌互见。NYMEX 4月汽油期货收涨2.1%,报2.5932美元/加仑,连涨三日,创3月10日以来新高;NYMEX 4月天然气期货收跌7.54%,报2.1710美元/百万英热单位,回吐周二扭转两连跌的涨幅,创2020年9月以来新低。

伦铜五连阳又创一周新高 伦镍再创逾四个半月新低 美联储决议后 黄金拉升 一度涨超2% 伦敦基本金属期货周三大多上涨。领涨的伦锡涨超1.5%,连涨四日,两周来首次收盘逼近2.34万美元。伦铜涨近1.5%,连涨五日,上周一以来首次收盘接近8900美元。伦铅和伦铝均反弹,伦铅接近周一所创的两周来高位,伦铅走出周二重回跌势所创的1月初以来低位。伦锌止住两连跌,未继续靠近上周四所创的去年11月下旬以来低谷。

而伦镍小幅下跌,连跌三日,收盘跌破2.25万美元,连续第二日创去年10月末以来新低。

周二大跌的纽约黄金期货反弹。周三COMEX 4月黄金期货收涨0.44%,报1949.60美元/盎司,未能抹平周二止步两连涨的跌幅,周二收跌2.1%创2月3日以来最大日跌幅。期金收盘后,随着美股午盘美元跌幅扩大,金价盘中拉升,一度涨破1980美元至1982.3美元,日内涨幅扩大到2.1%以上。

纽约黄金期货盘后在美联储决议公布后拉升 编辑/ruby

美聯儲如期加息25個點子,決議聲明暗示可能很快結束加息行動,三大美股指盤中刷新日高。鮑威爾發佈會期間重申通脹仍太高、強調還要繼續加息,美財長耶倫稱政府未考慮擴大存款保險範圍。

美股指齊轉跌,收跌至少1.6%。地區銀行指數跌超5%,第一共和加州“同鄉”西太平洋合衆銀行跌17%。發佈ChatGPT專用GPU的英偉達逆市收漲1%。泛歐股指連創一週新高,但週二反彈逾7%的瑞信歐股跌近6%。兩年期美債收益率在歐股盤中創一週新高,美股盤中一度回落逾30個點子。

美聯儲決議後,美元指數跳水,盤中跌超1%、創逾六週新低,黃金一度漲超2%。原油三連漲至一週高位。美國天然氣跌超7%至兩年半低位。倫銅五連陽又創一週新高,倫鎳再創逾四個半月新低 。

美聯儲會後如市場所料宣佈繼續加息25個點子。決議聲明刪掉前八次聲明所說的可能適合持續加息,改稱一些額外的政策緊縮可能是適合的,暗示可能很快結束加息行動,承認銀行業壓力,認爲不確定性增加。會後新聞發佈會上,美聯儲主席鮑威爾稱,會議臨召開前幾天,聯儲官員的確考慮過暫停加息,但加息決策在會上得到一致通過。他重申通脹仍太高、降通脹道路坎坷、還有一段長路要走,稱如有需要,聯儲會加息,同時指出,如果貸款大幅回落對經濟增長構成壓力,聯儲就不需要像預計的那麼多加息。

美聯儲決議公佈後,道指和標普雙雙轉漲,美股主要股指集體走高,美元跳水,美債收益率保持下降勢頭,基準10年期和對利率敏感的2年期美債收益率脫離一週高位。但在鮑威爾發佈會上提到會繼續爲遏制高通脹加息期間,在參議院就新財年預算作證的耶倫表示,美國政府不考慮擴大聯邦存款保險的範圍。這相當於否認了本週二的政府考慮將保險擴大到所有存款這一媒體消息。

耶倫作出上述表態後,美國銀行股重挫。地區銀行指數跌超5%,第一共和銀行大跌15.5%,第一共和加州“同鄉”西太平洋合衆銀行跌17%。大銀行中,美國銀行和富國銀行跌3.3%,花旗跌3%,摩根大通跌約2.6%,資管巨頭嘉信理財收跌5.4%。

美債價格進一步反彈,收益率加速下行。2年期美債收益率較週三盤中所創的一週高位回落超過30個點子,回吐週二和週三盤中的所有升幅。美元指數跌幅擴大到1%以上,繼續下探2月初以來低位。

鮑威爾、耶倫輪番講話後三大美股指轉跌 齊跌超1% 地區銀行指數跌超5% 英偉達逆市上漲 三大美國股指早盤表現不一。小幅高開的道瓊斯工業平均指數盤初轉跌,不到一小時後轉漲,早盤刷新日高時日內漲近54點、漲近0.2%,後轉跌,早盤尾聲時跌幅擴大到30點以上。小幅低開的標普500指數納斯達克綜合指數盤初刷新日低,標普跌近0.2%,納指跌超0.2%,開盤不到一小時後均轉漲。標普刷新日高時漲近0.3%,早盤尾聲時曾轉跌。納指早盤尾聲時漲幅擴大到將近0.3%,進入午盤後曾轉跌。

美聯儲公佈決議前,納指小幅上漲,道指和標普小幅下跌。決議公佈後道指和標普轉漲,和納指均刷新日高,納指漲約1.3%,標普漲逾0.9%,道指漲幅略超過201點、漲超0.6%。鮑威爾發佈會期間逐步回吐漲幅,耶倫講話後均轉跌,尾盤集體刷新日低,均跌超1%。

最終,三大指數在集體連漲兩日後回落。標普收跌1.65%,報3936.97點,跌落週二收盤重上4000點所創的3月6日以來高位。道指收跌530.49點,跌幅1.63%,報32030.11點,告別週二所創的3月8日以來收盤高位。納指收跌1.60%,報11669.96點,回吐週二創2月15日以來收盤新高的所有漲幅。

價值股爲主的小盤股指羅素2000收跌2.83%,繼續跑輸大盤,回吐前兩日漲幅,逼近上週五所創的去年12月末以來低位。科技股爲重的納斯達克100指數收跌1.37%,跌離週二連漲兩日所創的2月2日以來高位。

主要美股指週二到週三走勢 標普500各大板塊午盤齊跌,到收盤時,除了跌近1%的必需消費品和跌約0.9%的英偉達所在IT板塊外,其他板塊至少跌超1%。房地產跌3.6%領跌,銀行股所在的金融板塊跌近2.4%緊隨其後,非必需消費品跌2.2%。

週二大反彈的銀行股回落。週二收漲近5%的銀行股指標費城證交所KBW銀行指數(BKX)和 地區銀行指數KBW Nasdaq Regional Banking Index(KRX) 均在耶倫講話後加速下跌,分別收跌4.7%和5.3%。週二收漲近6%的地區銀行股ETF SPDR標普地區銀行ETF(KRE)收跌5.7%。

地區銀行股ETF上週四以來走勢 地區銀行中,週二收漲近30%創上市以來最大漲幅的第一共和銀行(FRC)盤初曾跌約8%,早盤轉漲後一度漲超6%,後又轉跌,美聯儲決議公佈後曾短線轉漲,耶倫講話後加速下跌,收跌近15.5%。

週二創最大日漲幅反彈後,第一共和銀行週三大幅回落 第一共和銀行的加州“同鄉”——西太平洋合衆銀行(PACW)在宣佈不尋求籌資、認爲自身流動性穩健、且存款餘額穩定後更大幅下跌,收跌17.1%。阿萊恩斯西部銀行(WAL)收跌近5%。週一收漲30%、創上市後最大單日漲幅的紐約社區銀行(NYCB)收跌近4.7%。KeyCorp(KEY)收跌近5.6%,Zions Bancorporation(ZION)收跌6.7%。

第一共和銀行的加州“同鄉”西太平洋合衆銀行同樣週三大跌 大銀行中,截至收盤美國銀行和富國銀行跌3.3%,花旗跌3%,摩根大通跌約2.6%,摩根士丹利跌近1.4%,高盛跌1.1%。此外,因硅谷銀行倒閉影響而擔心其近期盈利、因此被巴克萊將目標價大幅下調近23%至61美元后,資管巨頭嘉信理財(SCHW)收跌5.4%。

芯片股總體午盤追隨大盤轉跌,未能連續三日收漲。費城半導體指數和半導體行業ETF SOXX分別收跌約0.9%和1%。而在週二的年度開發者大會發布ChatGPT專用GPU、推理速度提升10倍後,英偉達在美聯儲決議後刷新日高時日內漲超5%,大盤轉跌後回吐多數漲幅,收漲約1%。

龍頭科技股午盤齊跌,未能繼續收漲。週二反彈至3月3日以來高位的特斯拉收跌近3.3%。FAANMG六大科技股中,連漲兩日的奈飛收跌約3.9%,跌至3月13日以來低位;週二反彈至 的2月15日以來高位的亞馬遜收跌1.9%;週二反彈至2月7日以來高位的谷歌母公司Alphabet收跌近1.5%;週二連漲兩日後逼近上週四所創的去年5月5日以來高位的Facebook母公司Meta收跌近1.2%;週二連漲兩日、繼續創去年9月12日以來新高的蘋果跌0.9%,週二結束兩連跌的微軟跌逾0.5%,未能繼續靠近上週五所創去年8月19日以來高位。

公佈業績的個股中,兩年來首次錄得季度盈利的遊戲驛站(GME)收漲35.3%;四季度盈利和收入均高於預期的折扣零售商Ollie’s Bargain Outlet(OLLI)收漲9.8%;而季度EPS盈利低於預期的寵物用品零售商Petco Health and Wellness(WOOF)收跌17.5%;四季度盈利和收入優於預期、但在華銷售低於預期、高庫存繼續打擊利潤的耐克(NKE)收跌4.9%。

其他波動較大的個股中,被高盛將評級從中性降至賣出、預計股價可能較週二收盤跌35%後,自動駕駛汽車軟件公司Luminar Technologies(LAZR)收跌近14.6%;而在媒體稱本週將宣佈通過一項2億美元的投資交易而籌資後,維珍集團旗下小型衛星發射公司Virgin Orbit(VORB)收漲33.1%;被Truist將評級上調至買入、看好海外外匯收益、與麥當勞的合作助長未來實體店銷售後,甜甜圈連鎖店Krispy Kreme(DNUT)收漲近6.3%。

熱門中概股總體追隨大盤迴落,納斯達克金龍中國指數(HXC)收跌1.7%。中概ETF KWEB和CQQQ分別收跌約0.8%和0.4%。納斯達克100指數的四隻成份股中,拼多多跌超4%,京東跌超2%,百度跌2%,網易跌超1%。其他個股中,世紀互聯跌超11%,貝殼跌超4%,蔚來汽車跌近2%,小鵬汽車跌超2%,理想汽車、B站跌超1%,阿里巴巴跌不足0.1%,而四季度營收恢復正增長的騰訊粉單漲約1.9%,騰訊音樂漲近0.6%,微博漲超3%。

歐股方面,美聯儲公佈決議前就已收盤的泛歐股指連漲三日,漲勢遠不及週二。週二漲逾1.3%的歐洲斯托克600指數收漲0.15%,連續兩日收創上週二以來新高。主要歐洲國家股指週三漲跌不一,德法英股連漲三日,意大利和西班牙股指止步兩連陽。各板塊中,週三有十個收漲,漲超1.3%的食品領漲,九個收跌的板塊中,房地產跌約3.8%領跌,跌幅遠超其他板塊,瑞信所在的金融服務跌近1.1%。

個股中,週二漲超7%的瑞士上市的瑞信歐股(CSGN)收跌近6%,回吐週二反彈的多數漲幅,逼近週一所創的歷史低位;週二大漲12%的瑞銀歐股收跌3.7%。

美聯儲決議後 美債收益率加速下行 創一週新高的2年期收益率一度回落逾30個點子 銀行業相關擔憂緩和,歐洲央行官員、德國央行行長Joachim Nagel再發鷹聲,稱必須大膽且堅決地抑制通脹,爲抗擊高通脹,決策者必須“頑固”,繼續加息。歐央行的首席經濟學家Philip Lane還說,對銀行業危機的擔憂可能最終只是小事一樁。歐洲國債價格繼續集體下行,收益率進一步攀升。

英國10年期基準國債收益率收報3.44%,日內升8個點子,遠離週一下破3.14%所創的2月6日以來低位;週二升17個點子的基準10年期德國國債收益率收報2.32%,日內升4個點子,在歐股盤中曾升破2.39%,刷新3月15日上週三以來高位;週二升26個點子、創2008年9月來最大日升幅的2年期德債收益率收報2.68%,日內升9個點子,歐股盤中曾逼近2.77%,也創3月15日以來新高。

對利率前景更敏感的2年期美債收益率在歐股盤中升破4.20%,美股早盤曾上測4.26%,創3月15日上週三以來新高,後很快下破4.20%,美股午盤美聯儲決議公佈後繼續下行,耶倫講話後,尾盤一度逼近3.91%刷新日低,日內降約26個點子,較日高回落超過34個點子,回到本週一盤中水平,到美股收盤時約爲3.94%,日內降約23個點子,回吐週二升近21個點子所創的2009年6月以來最大日升幅。

2年期美債收益率週三盤中跳水 美國10年期基準國債收益率在歐股盤中曾升破3.64%,刷新3月15日以來高位,日內升逾3個點子,此後持續回落,美股盤前已回吐所有升幅轉降,美股早盤下破3.60%,尾盤一度下破3.46%刷新日低,日內降近16個點子,較日內高位回落近19個點子,到美股收盤時約爲3.43%,日內降約18個點子。

各期限美債收益率本週三日走勢 美聯儲決議後 美元指數跳水 創逾六週新低 比特幣遠離九個月高位 追蹤美元兌歐元等六種主要貨幣一籃子匯價的ICE美元指數(DXY)在亞市盤中刷新日高時靠近103.30,日內微漲,美股午盤美聯儲決議公佈後迅速跌破103.00,日內跌幅加劇擴大,此後鮑威爾發佈會期間一度跌破102.10,創2月3日以來盤中新低,日內跌近1.2%。

到週三美股收盤時,美元指數處於102.50下方,日內跌超0.7%;追蹤美元兌其他十種貨幣匯率的彭博美元現貨指數跌逾0.5%,跌至2月3日以來低位,和美元指數均連跌五日。

彭博美元指數跌至六週低谷 離岸人民幣(CNH)兌美元在歐股盤中刷新日低至6.8942,美股盤中美元走軟的支持下加速反彈,午盤曾漲至6.8433,創3月13日報6.8317以來盤中新高.北京時間3月23日5點59分,離岸人民幣兌美元報6.8607元,較週二紐約尾盤漲158點,抹平週二結束兩連陽的跌幅。

高風險的加密貨幣和美股一樣盤中跳水。比特幣(BTC)在美股早盤曾漲破2.88萬美元,繼週一之後本週第二日創去年6月以來盤中新高,鮑威爾發佈會和耶倫作證期間大跌,美股尾盤一度跌破2.66萬美元刷新日低,較日高跌超2200美元、跌近8%,美股收盤後重上2.7萬美元,最近24小時跌超2%。

原油三連漲至一週高位 美國天然氣跌超7%至兩年半低位 國際原油期貨連續第三日回升,繼續脫離上週五所創的2021年12月以來低位。美股早盤時段,美國能源部下屬能源信息署(EIA)公佈的上週美國原油庫存環比增加逾111萬桶,而上週汽油庫存超預期大幅減少近640萬桶,支持了油價走高。午盤時段美聯儲決議中的加息指引措辭軟化,也助推了油價。

美國WTI 4月原油期貨收漲1.57美元,漲幅2.26%,報70.90美元/桶;布倫特5月原油期貨收漲1.37美元,漲幅1.82%,報76.69美元/桶,和美油均創3月14日上週二以來收盤新高。

美國WTI原油繼續走出15個月低谷 重上70美元 週二大反彈的歐洲天然氣回落,最近四個交易日內第三日收跌,跌向週一所創的逾一年半低位。週二收漲近9.5%的英國天然氣期貨收跌5.47%,報97.72便士/千卡,開始靠近本週一所創的2011年7月以來收盤低位;週二收漲7.82%的歐洲大陸TTF基準荷蘭天然氣期貨收跌5.72%,報39.974歐元/兆瓦時,靠近週一所創的2021年7月以來收盤低位。

美國汽油和天然氣期貨漲跌互見。NYMEX 4月汽油期貨收漲2.1%,報2.5932美元/加侖,連漲三日,創3月10日以來新高;NYMEX 4月天然氣期貨收跌7.54%,報2.1710美元/百萬英熱單位,回吐週二扭轉兩連跌的漲幅,創2020年9月以來新低。

倫銅五連陽又創一週新高 倫鎳再創逾四個半月新低 美聯儲決議後 黃金拉升 一度漲超2% 倫敦基本金屬期貨週三大多上漲。領漲的倫錫漲超1.5%,連漲四日,兩週來首次收盤逼近2.34萬美元。倫銅漲近1.5%,連漲五日,上週一以來首次收盤接近8900美元。倫鉛和倫鋁均反彈,倫鉛接近週一所創的兩週來高位,倫鉛走出週二重回跌勢所創的1月初以來低位。倫鋅止住兩連跌,未繼續靠近上週四所創的去年11月下旬以來低谷。

而倫鎳小幅下跌,連跌三日,收盤跌破2.25萬美元,連續第二日創去年10月末以來新低。

週二大跌的紐約黃金期貨反彈。週三COMEX 4月黃金期貨收漲0.44%,報1949.60美元/盎司,未能抹平週二止步兩連漲的跌幅,週二收跌2.1%創2月3日以來最大日跌幅。期金收盤後,隨着美股午盤美元跌幅擴大,金價盤中拉升,一度漲破1980美元至1982.3美元,日內漲幅擴大到2.1%以上。

紐約黃金期貨盤後在美聯儲決議公佈後拉升 編輯/ruby