来源:中金研究

北京时间2月17日晚,中国证监会网站发布了《境内企业境外发行证券和上市管理试行办法》(以下简称《管理试行办法》),并同步发布了相关配套监管指引。整体来看,此次新规是在过去近30年发展经验的基础上,对分别于1994年和1997年发布的相关规则的进一步系统性优化,特别是有的放矢的应对近些年来国内外资本市场环境的新变化和新形势,这对中国企业融入全球市场、充分利用两个市场和两种资源具有积极意义。基于最新动态,我们对此次《管理试行办法》的重要内容进行梳理,并解读可能的影响。

新规细节:统一监管补齐空白、设置负面清单增加包容性、备案管理优化流程

► 范围:对境外上市发行活动实施统一备案管理,补齐空白

境外发行上市活动统一纳入管理,包括直接和间接境外上市的境内企业,有助于补齐此前的监管空白和短板。本次《管理试行办法》统一将直接和间接境外发行上市活动纳入管理,包括1)境内登记设立的股份有限公司境外发行上市(“H股上市”),2)主要经营活动在境内的企业,以在境外注册的企业的名义,基于境内企业的股权、资产、收益或其他类似权益境外发行上市(“红筹上市”)两种情况。同时明确间接境外发行认定标准,遵循实质重于形式的原则,基于企业境内营收利润等经营性指标及运营场所等进行判断(例如资产、收入或利润等超过50%在境内,高级管理人员在境内等)。

新规涉及首次上市和已上市企业再融资、二次上市等各类交易类型。本次新规除首次公开发行上市,也包括已上市公司的后续发行(可转换债券、可交换债券、优先股等)、退市后重新境外发行上市等交易类型,以及已境外发行上市后,在其他境外市场二次上市或主要上市、境外发行上市后转换上市地位(如二次上市转为双重主要上市)、转换上市板块、发行证券购买资产等行为。但不包括发行证券用于实施股权激励、公积金转为增加公司资本、分配股票权利、股份拆细等。

► 形式:加强国内外监管协作,明晰监管界限

强化事中事后监管加强机构间监管协同和境内外协同。本次备案管理制度整体坚持依法监管、科学监管、适度监管原则,境内监管改革主要包括:1)明确监管职责,加强监管协调机制。实施以证监会为主的监管体系,同时加强各机构间政策规则衔接、监管协调和信息共享。2)健全监管手段、措施和法律责任,明确境外上市发行后重大事项报告要求。此外完善跨境证券监管合作安排,加强与境外证券监督管理机构等的跨境证券监管执法合作,并通过备案信息通报等机制共同打击跨境违法违规行为。

我们认为本次制度改革具备以下意义:1)完善监管体系,保证境内证券监管既不“缺位”,也不“越位”和“错位”,提高监管效率、保障监管“在位”、避免监管泛化;2)信息流通不顺畅、跨境监管协作复杂等问题此前一直对我国境外企业监管工作造成较大阻碍,完善跨境监管协作有助于改善跨境监管难问题;3)完善监管规则并不意味着境外上市政策的收紧,相反在规范的前提下给企业提供了更加灵活和自主的选择,例如明确允许满足合规要求的VIE架构企业境外上市,并给予企业在再融资、全流通和币种管理上的更多灵活度。

► 方式:实行备案管理制度,设置负面清单

将许可管理改为备案管理,明确备案要求,体现“放管服”管理原则。此前境内企业直接境外上市采用核准制,本次《管理试行办法》取消了证监会前置审批流程,改为事后备案管理制度,同时也将间接在境外发行上市的境内企业统一纳入备案制进行监管。采用事后备案制度,有助于优化流程,帮助企业更高效地完成上市流程。另外,新规统一规范化的备案管理,使备案材料将更加聚焦合规性,也更为精简和透明。

设置负面清单等制度明确禁止情形,但同时也放宽发行对象限制。新规遵循最小、必要原则,明确了禁止境外上市融资和需要申请前履行安全审查程序的情形,如涉及法规或国家明确禁止,或可能危害国家安全、涉及犯罪或重大违法违规行为,或存在重大纠纷等情形下,规定不得赴境外发行上市,此外也应遵循发改委、商务部共同发布的《外商投资准入特别管理措施(负面清单)2021年版说明》等文件规定。但在此之外,不对境外上市额外设置门槛和条件,并充分考虑企业不同发展需求后在一定层面反而给与放宽。例如,在股权激励、发行证券购买资产等特定情形下,允许境内企业直接境外发行上市时可以向境内特定对象发行证券;允许境内未上市的非流通股转换为境外上市股份并到境外交易所流通(“全流通”);放宽币种限制,允许以人民币募集资金、分红派息等。

► 流程:流程统一化、沟通规范化、存量增量平稳过渡

统一并精简境外发行上市备案流程,有助于企业合理管理预期和安排时间窗口。根据新规规定,境外发行上市的境内企业,需要依照新规指引向中国证监会备案,报送备案报告、法律意见书等有关材料。境外上市流程中境内监管部分包括:1)事前准备及备案沟通(行业主管部门审批、有关部门安全评估审查);2)向境外提交发行上市申请文件后3个工作日内向中国证监会提交备案;3)证监会审批并回复相关意见,发行人提交补充材料;4)如无问题,证监会自收到材料起20个工作日办结备案并公示。同时,红筹股在向香港联交所递交A1上市申请流程后,新增中国证监会备案流程,H股则取消向中国证监会申报及受理流程,统一为与红筹股相同的中国证监会备案流程。此外,本次新规的2号和3号指引文件规范了企业的备案材料内容和格式等。

保障备案管理平稳有序推进,提出对存量和增量企业的备案安排。针对已在境外发行上市的存量企业,不要求立即备案,后续如涉及再融资等备案事项时按要求备案即可。针对已获境外监管机构或者境外证券交易所同意,但未完成间接境外发行上市的境内企业,给予6个月过渡期。在6个月内完成境外发行上市的,仍视为存量企业。如上述境内企业在6个月内需重新履行发行上市程序或者6个月内未完成境外发行上市的,应当按要求备案。建立境外发行上市备案沟通机制,有助提高备案效率。本次新规的4号指引文件一定程度上借鉴了香港上市前咨询及与沟通制度,明确备案各阶段可沟通内容及方式,包括发行人行业监管政策、备案范围归属等各类问题,并规定备案管理部门不接受沟通申请的静默期。备案沟通机制的确立,在能够规范备案沟通行为的同时,也有助于提高整体备案效率。

► 热点问题:VIE架构企业还能否境外上市?

境外上市新规未禁止VIE架构企业境外发行上市,新增核查要求。针对VIE架构企业境外发行上市,备案管理坚持市场化、法治化原则,加强监管协同。证监会有关部门负责人答记者问中明确说明,“证监会将征求有关主管部门意见,对满足合规要求的VIE架构企业境外上市予以备案”。同时,在2号指引文件中的“股权结构与控制架构核查要求”提出,发行人存在协议控制架构的,应就以下方面进行核查说明:1)境外投资者参与发行人经营管理情况,例如派出董事等;2)是否存在境内法律、行政法规和有关规定明确不得采用协议或合约安排控制业务、牌照、资质等的情形;3)通过协议控制架构安排控制的境内运营主体是否属于外商投资安全审查范围,是否涉及外商投资限制或禁止领域。

新规意义:明确规则降低政策不确定性、加强多方监管合作,疏通企业融资渠道、推动资本市场进一步开放

► 明确规则降低政策不确定性:新规将境内企业境外上市各发行类型和交易行为均纳入监管,且明确相关细则、流程和沟通安排,从发行上市监管范围、流程上市前备案、事后信息披露、后续再融资派息和股份变化、以及跨境监管合作等多方面都做出了进一步的完善和细致的要求,使得企业在境外发行上市过程中有据可依。有利于从源头上避免各种乱象,大幅降低政策层面的不确定性;也最大程度保护发行人、投资人等市场参与方的利益。

► 完善跨境监管合作安排,或有助于中美审计监管进一步合作。新规提到将完善跨境证券监管合作安排,加强与境外证券监督管理机构等的跨境证券监管执法合作。去年8月26日中美签署审计监管合作协议,以及去年12月15日美国上市公司会计监督委员会(PCAOB)确认可以获得对中国内地和中国香港的会计师事务所的无约束审查权限。本次新规明确了未来监管合作安排,或将为中美监管进一步合作打下基础,从而降低未来中概股公司的退市风险。

► 境外发行或逐步重回正轨,疏通企业海外融资渠道。2021年中以来,境内企业赴美上市节奏明显放缓。我们认为,本次新规落地和相关监管细节的落地,有助于企业境外发行重回正轨。同时新规遵循最小、必要原则,在规范的前提下给企业提供了更加灵活和自主的选择,也有助于境内企业疏通海外融资渠道。

► 推动资本市场进一步高水平开放。二十大报告提出要“推进高水平对外开放”,去年年底中央经济工作会议强调“更大力度吸引和利用外资”,资本市场开放是其中重要一环。近年来我国通过互联互通、QFII/RQFII、QDII/RQDII等机制不断强化资本市场双向流通,本次通过规范化境内企业境外上市,有利于我国企业更直接地走向海外融资,并助力我国资本市场进一步开放,也意味着全球投资者有更多的机会共享中国经济发展红利。

► 香港金融中心和人民币桥头堡地位有望得到进一步巩固。香港已经发展成为围绕中国经济和资产的国际金融中心,港股更是形成了独有的“中国资产+外国资本”模式。在当前国际新形势下,赴美上市依然是一个主要选项,但香港市场吸引力也在不断增强,我们预计越来越多的中概股公司也将选择通过二次上市或双重主要上市方式回归港股。未来更多中国企业赴港上市有助于优化港股市场的结构,吸引更多资金沉淀,进而形成优质公司和资金的正反馈,进一步巩固港股作为全球金融中心的地位。与此同时,新规也提到了放宽币种限制,助力人民币国际化。目前香港拥有除中国内地外最大的人民币资金池,其作为人民币国际化的桥头堡地位也有望得到进一步强化。

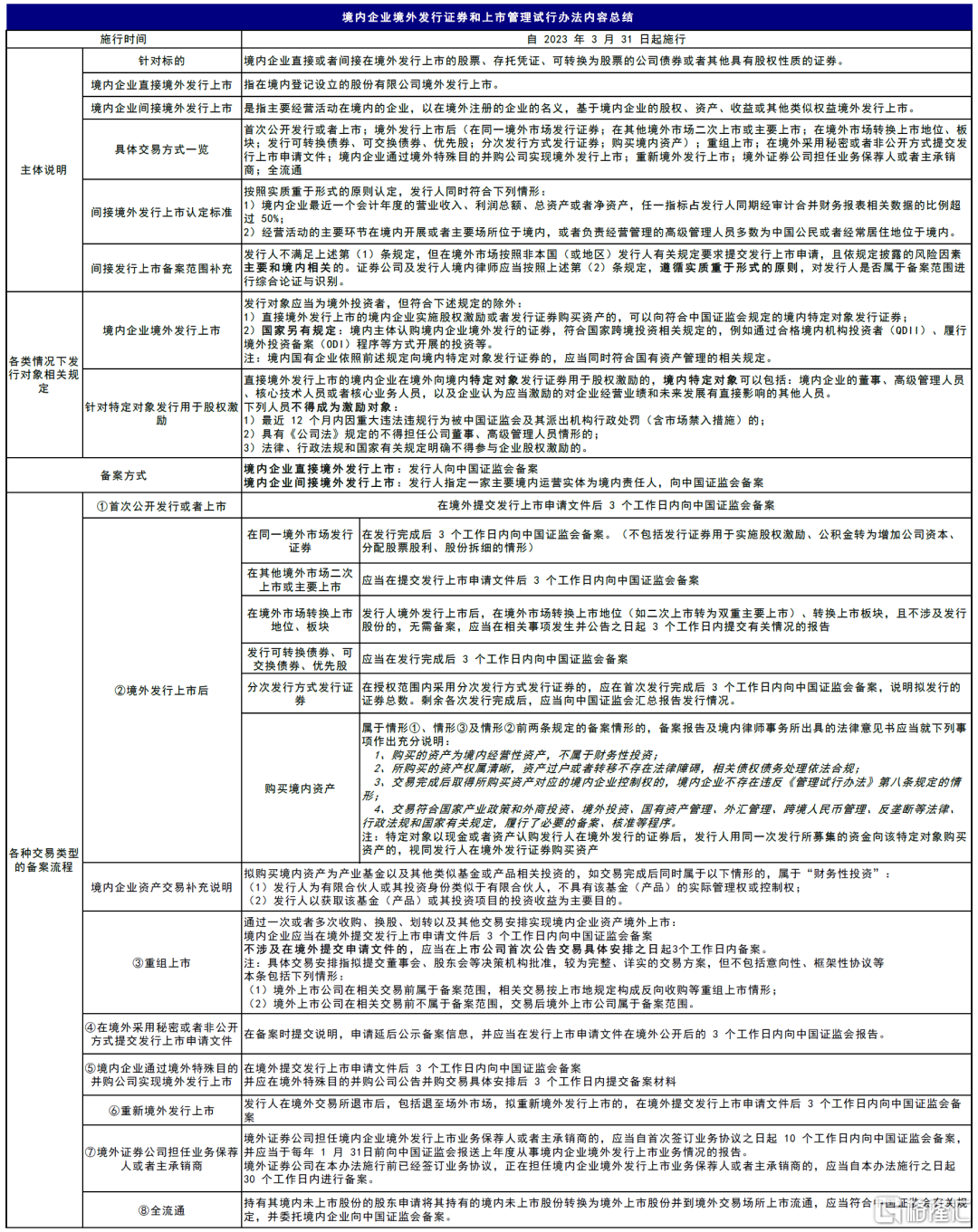

图表1:境内企业境外发行证券和上市管理试行办法内容总结(1/2)

资料来源:中国证监会,中金公司研究部

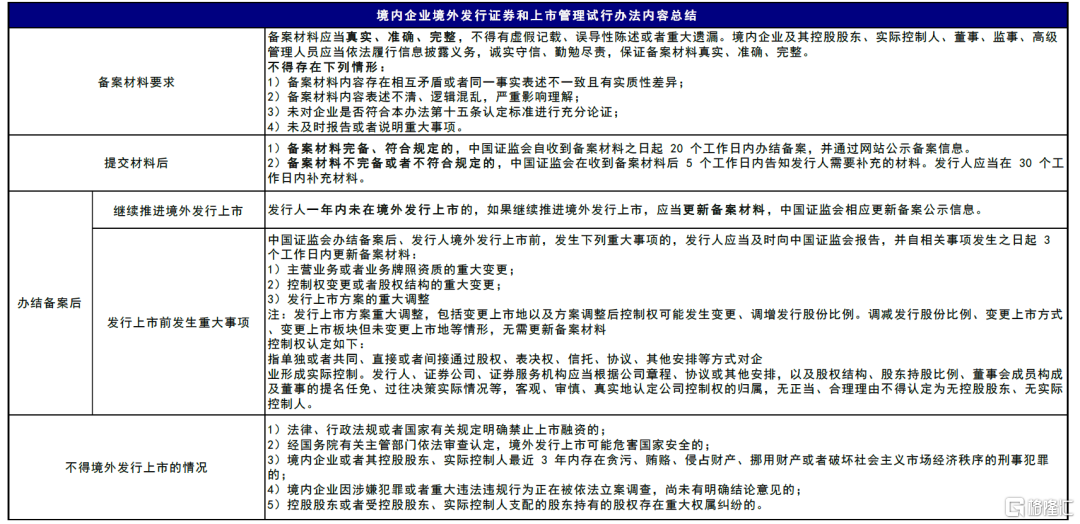

资料来源:中国证监会,中金公司研究部图表2:境内企业境外发行证券和上市管理试行办法内容总结(2/2)

资料来源:中国证监会,中金公司研究部

资料来源:中国证监会,中金公司研究部图表3:专项法律意见核查要点

![资料来源:中国证监会,中金公司研究部]() 资料来源:中国证监会,中金公司研究部

资料来源:中国证监会,中金公司研究部图表4:股权结构与控制架构核查要求

![资料来源:中国证监会,中金公司研究部]() 资料来源:中国证监会,中金公司研究部

资料来源:中国证监会,中金公司研究部图表5:备案沟通机制

![资料来源:中国证监会,中金公司研究部]() 资料来源:中国证监会,中金公司研究部

资料来源:中国证监会,中金公司研究部编辑/ruby

來源:中金研究

北京時間2月17日晚,中國證監會網站發佈了《境內企業境外發行證券和上市管理試行辦法》(以下簡稱《管理試行辦法》),並同步發佈了相關配套監管指引。整體來看,此次新規是在過去近30年發展經驗的基礎上,對分別於1994年和1997年發佈的相關規則的進一步系統性優化,特別是有的放矢的應對近些年來國內外資本市場環境的新變化和新形勢,這對中國企業融入全球市場、充分利用兩個市場和兩種資源具有積極意義。基於最新動態,我們對此次《管理試行辦法》的重要內容進行梳理,並解讀可能的影響。

新規細節:統一監管補齊空白、設置負面清單增加包容性、備案管理優化流程

► 範圍:對境外上市發行活動實施統一備案管理,補齊空白

境外發行上市活動統一納入管理,包括直接和間接境外上市的境內企業,有助於補齊此前的監管空白和短板。本次《管理試行辦法》統一將直接和間接境外發行上市活動納入管理,包括1)境內登記設立的股份有限公司境外發行上市(“H股上市”),2)主要經營活動在境內的企業,以在境外註冊的企業的名義,基於境內企業的股權、資產、收益或其他類似權益境外發行上市(“紅籌上市”)兩種情況。同時明確間接境外發行認定標準,遵循實質重於形式的原則,基於企業境內營收利潤等經營性指標及運營場所等進行判斷(例如資產、收入或利潤等超過50%在境內,高級管理人員在境內等)。

新規涉及首次上市和已上市企業再融資、二次上市等各類交易類型。本次新規除首次公開發行上市,也包括已上市公司的後續發行(可轉換債券、可交換債券、優先股等)、退市後重新境外發行上市等交易類型,以及已境外發行上市後,在其他境外市場二次上市或主要上市、境外發行上市後轉換上市地位(如二次上市轉為雙重主要上市)、轉換上市板塊、發行證券購買資產等行為。但不包括髮行證券用於實施股權激勵、公積金轉為增加公司資本、分配股票權利、股份拆細等。

► 形式:加強國內外監管協作,明晰監管界限

強化事中事後監管加強機構間監管協同和境內外協同。本次備案管理制度整體堅持依法監管、科學監管、適度監管原則,境內監管改革主要包括:1)明確監管職責,加強監管協調機制。實施以證監會為主的監管體系,同時加強各機構間政策規則銜接、監管協調和信息共享。2)健全監管手段、措施和法律責任,明確境外上市發行後重大事項報告要求。此外完善跨境證券監管合作安排,加強與境外證券監督管理機構等的跨境證券監管執法合作,並通過備案信息通報等機制共同打擊跨境違法違規行為。

我們認為本次制度改革具備以下意義:1)完善監管體系,保證境內證券監管既不“缺位”,也不“越位”和“錯位”,提高監管效率、保障監管“在位”、避免監管泛化;2)信息流通不順暢、跨境監管協作複雜等問題此前一直對我國境外企業監管工作造成較大阻礙,完善跨境監管協作有助於改善跨境監管難問題;3)完善監管規則並不意味着境外上市政策的收緊,相反在規範的前提下給企業提供了更加靈活和自主的選擇,例如明確允許滿足合規要求的VIE架構企業境外上市,並給予企業在再融資、全流通和幣種管理上的更多靈活度。

► 方式:實行備案管理制度,設置負面清單

將許可管理改為備案管理,明確備案要求,體現“放管服”管理原則。此前境內企業直接境外上市採用核準制,本次《管理試行辦法》取消了證監會前置審批流程,改為事後備案管理制度,同時也將間接在境外發行上市的境內企業統一納入備案制進行監管。採用事後備案制度,有助於優化流程,幫助企業更高效地完成上市流程。另外,新規統一規範化的備案管理,使備案材料將更加聚焦合規性,也更為精簡和透明。

設置負面清單等制度明確禁止情形,但同時也放寬發行對象限制。新規遵循最小、必要原則,明確了禁止境外上市融資和需要申請前履行安全審查程序的情形,如涉及法規或國家明確禁止,或可能危害國家安全、涉及犯罪或重大違法違規行為,或存在重大糾紛等情形下,規定不得赴境外發行上市,此外也應遵循發改委、商務部共同發佈的《外商投資准入特別管理措施(負面清單)2021年版説明》等文件規定。但在此之外,不對境外上市額外設置門檻和條件,並充分考慮企業不同發展需求後在一定層面反而給與放寬。例如,在股權激勵、發行證券購買資產等特定情形下,允許境內企業直接境外發行上市時可以向境內特定對象發行證券;允許境內未上市的非流通股轉換為境外上市股份併到境外交易所流通(“全流通”);放寬幣種限制,允許以人民幣募集資金、分紅派息等。

► 流程:流程統一化、溝通規範化、存量增量平穩過渡

統一併精簡境外發行上市備案流程,有助於企業合理管理預期和安排時間窗口。根據新規規定,境外發行上市的境內企業,需要依照新規指引向中國證監會備案,報送備案報告、法律意見書等有關材料。境外上市流程中境內監管部分包括:1)事前準備及備案溝通(行業主管部門審批、有關部門安全評估審查);2)向境外提交發行上市申請文件後3個工作日內向中國證監會提交備案;3)證監會審批並回複相關意見,發行人提交補充材料;4)如無問題,證監會自收到材料起20個工作日辦結備案並公示。同時,紅籌股在向香港聯交所遞交A1上市申請流程後,新增中國證監會備案流程,H股則取消向中國證監會申報及受理流程,統一為與紅籌股相同的中國證監會備案流程。此外,本次新規的2號和3號指引文件規範了企業的備案材料內容和格式等。

保障備案管理平穩有序推進,提出對存量和增量企業的備案安排。針對已在境外發行上市的存量企業,不要求立即備案,後續如涉及再融資等備案事項時按要求備案即可。針對已獲境外監管機構或者境外證券交易所同意,但未完成間接境外發行上市的境內企業,給予6個月過渡期。在6個月內完成境外發行上市的,仍視為存量企業。如上述境內企業在6個月內需重新履行發行上市程序或者6個月內未完成境外發行上市的,應當按要求備案。建立境外發行上市備案溝通機制,有助提高備案效率。本次新規的4號指引文件一定程度上借鑑了香港上市前諮詢及與溝通制度,明確備案各階段可溝通內容及方式,包括髮行人行業監管政策、備案範圍歸屬等各類問題,並規定備案管理部門不接受溝通申請的靜默期。備案溝通機制的確立,在能夠規範備案溝通行為的同時,也有助於提高整體備案效率。

► 熱點問題:VIE架構企業還能否境外上市?

境外上市新規未禁止VIE架構企業境外發行上市,新增核查要求。針對VIE架構企業境外發行上市,備案管理堅持市場化、法治化原則,加強監管協同。證監會有關部門負責人答記者問中明確説明,“證監會將徵求有關主管部門意見,對滿足合規要求的VIE架構企業境外上市予以備案”。同時,在2號指引文件中的“股權結構與控制架構核查要求”提出,發行人存在協議控制架構的,應就以下方面進行核查説明:1)境外投資者參與發行人經營管理情況,例如派出董事等;2)是否存在境內法律、行政法規和有關規定明確不得采用協議或合約安排控制業務、牌照、資質等的情形;3)通過協議控制架構安排控制的境內運營主體是否屬於外商投資安全審查範圍,是否涉及外商投資限制或禁止領域。

新規意義:明確規則降低政策不確定性、加強多方監管合作,疏通企業融資渠道、推動資本市場進一步開放

► 明確規則降低政策不確定性:新規將境內企業境外上市各發行類型和交易行為均納入監管,且明確相關細則、流程和溝通安排,從發行上市監管範圍、流程上市前備案、事後信息披露、後續再融資派息和股份變化、以及跨境監管合作等多方面都做出了進一步的完善和細緻的要求,使得企業在境外發行上市過程中有據可依。有利於從源頭上避免各種亂象,大幅降低政策層面的不確定性;也最大程度保護髮行人、投資人等市場參與方的利益。

► 完善跨境監管合作安排,或有助於中美審計監管進一步合作。新規提到將完善跨境證券監管合作安排,加強與境外證券監督管理機構等的跨境證券監管執法合作。去年8月26日中美簽署審計監管合作協議,以及去年12月15日美國上市公司會計監督委員會(PCAOB)確認可以獲得對中國內地和中國香港的會計師事務所的無約束審查權限。本次新規明確了未來監管合作安排,或將為中美監管進一步合作打下基礎,從而降低未來中概股公司的退市風險。

► 境外發行或逐步重回正軌,疏通企業海外融資渠道。2021年中以來,境內企業赴美上市節奏明顯放緩。我們認為,本次新規落地和相關監管細節的落地,有助於企業境外發行重回正軌。同時新規遵循最小、必要原則,在規範的前提下給企業提供了更加靈活和自主的選擇,也有助於境內企業疏通海外融資渠道。

► 推動資本市場進一步高水平開放。二十大報告提出要“推進高水平對外開放”,去年年底中央經濟工作會議強調“更大力度吸引和利用外資”,資本市場開放是其中重要一環。近年來我國通過互聯互通、QFII/RQFII、QDII/RQDII等機制不斷強化資本市場雙向流通,本次通過規範化境內企業境外上市,有利於我國企業更直接地走向海外融資,並助力我國資本市場進一步開放,也意味着全球投資者有更多的機會共享中國經濟發展紅利。

► 香港金融中心和人民幣橋頭堡地位有望得到進一步鞏固。香港已經發展成為圍繞中國經濟和資產的國際金融中心,港股更是形成了獨有的“中國資產+外國資本”模式。在當前國際新形勢下,赴美上市依然是一個主要選項,但香港市場吸引力也在不斷增強,我們預計越來越多的中概股公司也將選擇通過二次上市或雙重主要上市方式迴歸港股。未來更多中國企業赴港上市有助於優化港股市場的結構,吸引更多資金沉澱,進而形成優質公司和資金的正反饋,進一步鞏固港股作為全球金融中心的地位。與此同時,新規也提到了放寬幣種限制,助力人民幣國際化。目前香港擁有除中國內地外最大的人民幣資金池,其作為人民幣國際化的橋頭堡地位也有望得到進一步強化。

圖表1:境內企業境外發行證券和上市管理試行辦法內容總結(1/2)

資料來源:中國證監會,中金公司研究部 圖表2:境內企業境外發行證券和上市管理試行辦法內容總結(2/2)

資料來源:中國證監會,中金公司研究部 圖表3:專項法律意見核查要點

![資料來源:中國證監會,中金公司研究部]() 資料來源:中國證監會,中金公司研究部

資料來源:中國證監會,中金公司研究部圖表4:股權結構與控制架構核查要求

![資料來源:中國證監會,中金公司研究部]() 資料來源:中國證監會,中金公司研究部

資料來源:中國證監會,中金公司研究部圖表5:備案溝通機制

![資料來源:中國證監會,中金公司研究部]() 資料來源:中國證監會,中金公司研究部

資料來源:中國證監會,中金公司研究部編輯/ruby