本文主要觀點來自招商證券《2023年十大產業趨勢投資展望》,原文作者:張夏、陳剛

動力電池、儲能、光伏、風電、高端製造等未來可期。

在美聯儲加息、地緣政治危機、疫情等因素的擾動下,A股經歷了跌宕起伏的一年,但煤炭板塊逆勢走出超級行情。進入2023年,在全球經濟放緩需求走弱的前景下,A股可能面臨更加複雜的局面,屆時哪些資產有望脱穎而出?

招商證券張夏分析師團隊上週發佈了《2023年十大產業趨勢投資展望》報告,總結了明年產業趨勢投資的兩大邏輯:從熱門賽道中尋找低滲透率產業,從二十大報告中尋找產業投資機會;並分別以綠色低碳、國產替代以及數字經濟為主題預測了十大產業趨勢。

綠色低碳

應對氣候變化與能源低碳轉型已經成為全球共識,世界各國紛紛出臺碳中和路。其中,中國「十四五」規劃明確提出「推進能源革命,建設清潔低碳、安全高效的能源體系」,並強調「非化石能源佔能源消費總量比重提高到20%左右,推進以電代煤」的發展方向。

這意味着,新能源仍是全球能源結構轉型的未來。招商證券指出,在2023年需要更多關注新能源中的低滲透率產業,尤其是技術進步,即將量產的細分產業,比如動力電池中的複合集流體,儲能中的大儲和類儲,光伏電池中的鈣鈦礦電池,以及鈉離子電池等。

趨勢一:動力電池材料技術升級趨勢延續。

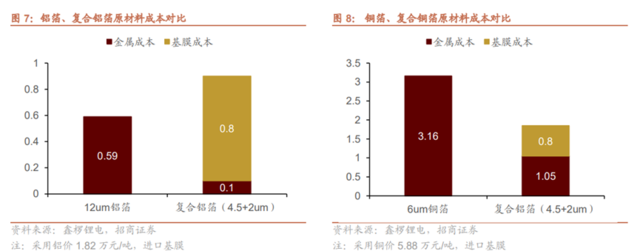

招商證券認為,複合集流體在安全、性能和成本上有較大優化,有望對傳統集流體形成部分替代。

目前由於複合集流體的製備工藝更復雜,設備成熟度不足導致生產良率較低,其綜合成本要高於傳統集流體。但若考慮工藝進步,大規模量產化,設備國產化後,良率、效率的大幅提升。理想狀態下,複合銅箔成本有望比傳統銅箔低20-30%,複合鋁箔成本可能略高但安全性能優勢可能會比較明顯。

招商證券表示,目前複合集流體已經初步具備量產能力,隨着下游電池和終端投入加大,2023年可能開始量產應用。

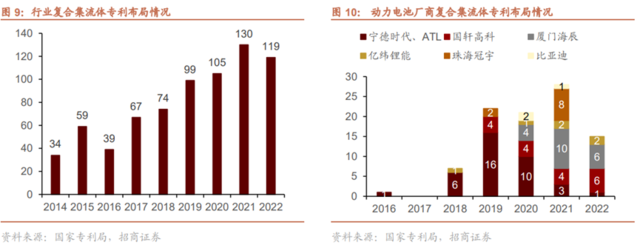

以寧德時代為代表的電池企業,在2018-2019年之後的複合集流體相關專利數量快速增長。業內反饋,領跑電池企業可能已具備量產能力,而其餘主流電池公司也多數希望在未來一年打通製備工藝、滾焊等關鍵設備問題。據公開信息,歐洲部分車企明年就可能開始裝車應用。由於複合集流體的安全性優勢、能量密度優勢、低成本(量產後)優勢,目前也吸引了多家消費數碼電池、儲能電池企業的積極嘗試,並有可能在明年啟動初步量產應用。

趨勢二:大型儲能、類儲能將迎來爆發元年。

招商證券在報告中總結道,大型儲能目前是國內儲能主力,獨立儲能參與電力現貨市場進一步完善大儲的商業模式,上游價格的回調也將推動儲能成本大幅下降。

獨立儲能打破了原來電源、電網、用户側等按併網點的分類標準和收益界限,是契合電網運行特徵和實際需求的業務模式,也是政府鼓勵的方向,增長可能更快,同時可能帶動儲能投資方由優先關注成本轉向更加重視儲能系統質量。

硅料單噸價格每回落1萬,對應終端價格能夠下降約2.5-3分/W,形成的一部分收益空間可能用於儲能的配置。2023年碳酸鋰、硅料、芯片等今年的緊供需情況有望緩和,儲能系統的成本端有望下降。

另外,類儲能是解決新能源消納問題的高效經濟方式類,相比儲能更具備成本優勢,靈活性改造、燃氣發電等類儲能業務有望快速發展。

成本方面,靈活性改造在單台火電投資基礎上的附加成本大部分在幾千萬上下,提升10-30%的靈活性調度空間,折算每千瓦投資額在500-1000元,燃氣投資強度每千瓦在2000-3000元,且從能量角度看,邊際成本僅為儲煤、儲氣成本,遠低於其他的儲能方案,經濟性更有優勢。

2021年11月,發改委和能源局發佈《關於開展全國煤電機組改造升級的通知》,規劃「十四五」期間新建機組全部實現靈活性製造,存量現役機組應改盡改,完成2億kW改造,增加系統調節能力3000-4000萬kW,實現機組靈活規模1.5億kW,同時要求新建機組全部實現靈活性改造。根據招商電新團隊估算,火電靈活性改造的市場空間在500-800億。

趨勢三:光伏高效率路線具備更強的貝塔。

招商證券指出,鈣鈦礦電池的轉換效率理論極限與實驗室數據均高於晶硅電池,相比硅晶電池生產過程更具經濟型,降本效用突出。

現階段在多項頂層政策支持之下,鈣鈦礦單結電池百兆瓦級產線建設及規劃數量明顯增加,鈣鈦礦疊層電池現階段多處於研發試驗階段。

趨勢四:鈉離子電池產業化全面加速。

招商證券指出,當下碳酸鋰價格維持高位,鋰電成本大幅上漲,鈉離子電池原材料優勢凸顯,相較於鋰資源,鈉資源儲量豐富,價格低廉且提煉簡單。目前國內初創鈉電企業及鋰電企業均積極佈局鈉電池產業鏈,包括正極材料、負極材料、電解液、鈉電池等,產業化全面加速。

國產替代

二十大會議強調,要加強產業鏈供應鏈的韌性與安全水平,要加強科技自立自強能力,在關係安全發展的領域加快補齊短板,建立新型舉國體制強化國家戰略科技力量等。

在招商證券看來,這標誌着未來一段時間,產業鏈供應鏈安全思維將會宏觀產業政策的方方面面,從政策、宏觀層面思考未來五年的投資方向,產業鏈供應鏈安全將是重要的線索之一。

趨勢五:風電大型化趨勢下,短板零部件領域將迎來爆發。

招商證券認為,近年來國內風機大型化趨勢明顯,風電機組大型化對風電主軸承提出了更高的技術要求,而風電軸承是風機完全國產化的最後一環。

目前全球風電軸承市場長期被海外軸承廠商壟斷,由於國內軸承行業與國際企業存在技術差距,中國需進口大量高端軸承。但隨着國產軸承行業加快自主研發腳步,招商證券認為,洛軸等國產軸承廠商在逐漸填補國產大兆瓦主軸軸承的空白。

趨勢六:數控機牀、工業機器人等高端製造關鍵零部件替代進入關鍵階段。

目前,中國高端數控機牀的上游各功能部件尚未形成較好的產業配套,多數功能部件被日本、德國、美國的公司壟斷。中國高檔數控機牀國產化率截至2018年僅為6%,國內供應主要依靠外購。

在德國、日本則牢牢佔據工業機器人市場主導地位的情況下,國內機器人企業正在瘋狂追趕。

2021年國產工業機器人品牌在國內的出貨量市佔率達32.8%,同比增長4.2%。主要原因包括,一方面,外資企業在生產、交貨、售後服務等多方面均受到疫情影響,綜合競爭力降低,面對疫情帶來的機遇,國產機器人廠商憑藉強大的技術與服務能力,迅速搶佔外資原有市場,國產化進程得到進一步加速,核心工控產品份額預計持續加速提升;另一方面,國產頭部機器人廠商發展勢頭良好。

零部件方面,目前中國85%的減速器市場、90%的伺服電機市場、超過80%的控制系統市場被海外品牌佔據。

趨勢七:國產卡脖子軟件發展進入加速期。

在美國一家獨大的基礎軟件領域,國產基礎軟件尤其是最薄弱的操作系統在國內已經有所突破,如麒麟軟件、統信軟件,以及華為推出的歐拉、鴻蒙等。

在工業軟件領域,歐美佔據絕大部分江山,國內工業軟件正在逐步興起,但綜合實力仍較弱。

不過,巨大的市場有望鞭策國產軟件加快追趕步伐。2020年,中國工業軟件市場規模1974億元,2012年-2020年,中國工業軟件市場規模增速基本維持在10%以上,2020年為14.8%,大大領先全球增速(6.1%),發展潛力巨大。

數字經濟

《「十四五」數字經濟發展規劃》提出,到2025年,數字經濟邁向全面擴展期,數字經濟核心產業增加值佔GDP比重從2020年的7.8%提升至10%,數字化創新引領發展能力大幅提升,智能化水平明顯增強,數字技術與實體經濟融合取得顯著成效,數字經濟治理體系更加完善,我國數字經濟競爭力和影響力穩步提升。

對此,招商證券指出,數字經濟方向需要重點關注當下政策重點扶持的車路協同和元宇宙兩大產業趨勢。

趨勢八:車路協同將迎來爆發元年。

招商證券表示,車路協同是未來智能駕駛的主要發展方向,車路協同相比單車智能具備成本和實用雙重優勢。

從成本端來看,單車智能需要強大的車載芯片和軟件,而車路協同的感知和算力主要在路端,同一套路側設備可供多車持續使用,大幅降低成本。從實用性來看,單車智能易受環境條件影響並且難以應對突發事件,相比之下,車路協同信息交互及判斷關鍵目標狀態的準確性更高,隨着自動駕駛市場規模的進一步擴張,車路協同有望替代單車智能成為自動駕駛的主要發展方向。

5G和智能網聯汽車的高滲透率是車路協同發展的基礎,目前中國已經行程完整的車路協同產業鏈,政策推動之下,中國的車路協同有望進入高速發展期。

根據億歐智庫預測,2030年中國車路協同市場規模有望達到4960億元,2021-2030年CAGR有望達到27%。

趨勢九:元宇宙應用將密集落地。

國內政策端助推元宇宙行業有序發展,整體政策兼顧監管與發展,地方政策聚焦技術研發突破和產業融合應用全方位構建元宇宙生態發展體系。

作為元宇宙硬件設備的基礎設施,VR設備是元宇宙從概念走向商業化落地的關鍵入口,隨着多項VR新品相繼發佈,硬件技術不斷升級,催化元宇宙加速發展。

中藥崛起

趨勢十:中藥配方顆粒板塊將迎來戴維斯雙擊。

作為中藥飲片的衍生品和創新,中藥配方顆粒具有標準化程度高、方便衞生、分量明確、便於保存、不易變質等優勢。

招商證券表示,雖然中藥配方顆粒價格一般高於中藥飲片30%-40%,但其便攜性使得消費者願意為其付出一定溢價。另外,中藥配方顆粒國標出台拓寬了銷售範圍,中醫醫療機構數量擴張提升了中藥配方顆粒的需求。中藥配方顆粒價格公開透明,隨着中藥配方顆粒納入醫保,報銷比例有望提升,中藥配方顆粒市場規模有望翻倍。

報告顯示,預計2025年市場規模將達到532.18億元,2021-2025年CAGR有望達到20.5%。

多路資金加入唱多港股陣營,機構稱投資窗口已開啟。風口當下,不知如何選擇個股?交給專業基金經理>>點擊瞭解更多大中華主題基金