來源:華爾街見聞

作者:趙穎

「最後的貸款」使用量激增,達到2020年6月以來的最高水平,表明一些銀行已經開始面臨更大的流動性壓力。

美聯儲緊縮政策引發流動性衝擊,銀行不得不尋求“最後的貸款”工具。

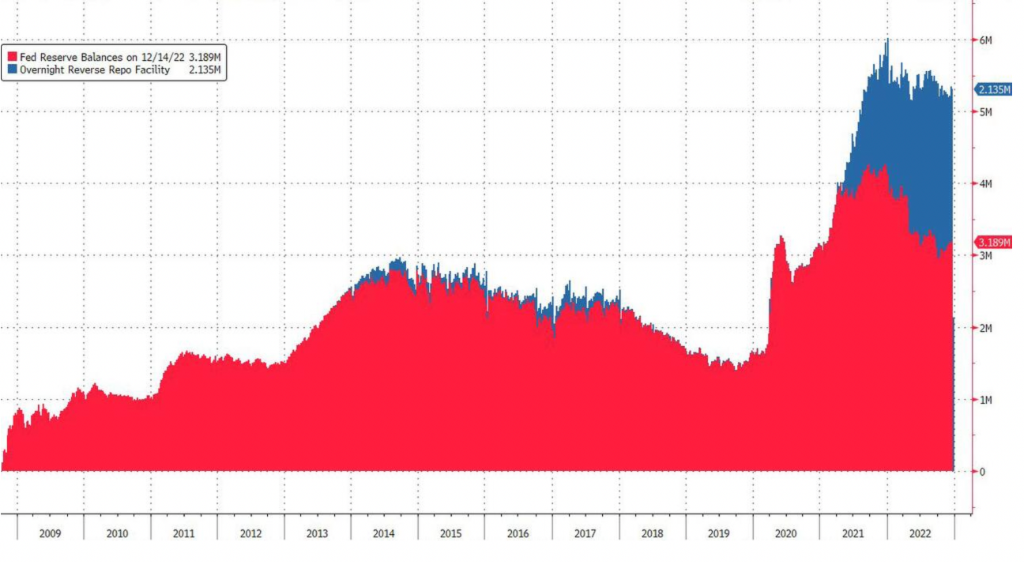

週二,據市場人士觀察,在開始縮表六個月後,美聯儲資產負債表縮水了4000多億美元。從美聯儲負債結構來看,目前美聯儲準備金約3.1萬億美元,而逆回購則為2.13萬億美元。

過去一年,美聯儲準備金減少1萬億美元,逆回購增加了約5000億美元。

進一步來看,美聯儲貼現窗口借款(最後的貸款)激增,上週略高於62億美元,兩週前達到91億美元的峯值,為2020年6月以來的最高水平。

這給市場敲響了警鐘,表明一些銀行已經開始面臨更大的流動性壓力。摩根大通分析指出,隨着融資壓力逐漸上升,目前有多達30家小型銀行“資不抵債”。

“最後的貸款”

美聯儲貼現窗口是美聯儲為銀行提供貸款的一種工具,當銀行出現資金短缺時,會向美聯儲“求助”,美聯儲通過此來為其提供短期融資。

值得一提的是,當銀行需要從央行的貼現窗口中獲得貸款,説明該商業銀行市場信用有了一定問題,所以該貼現率往往要高於當前市場利率,帶有一定的懲罰性質。

另一方面,在危機期間,貼現窗口是美聯儲確保銀行獲得資金的關鍵工具。在2008金融危機中,為了確保銀行獲得信貸資金,將更多的流動性注入金融體系,美聯儲延長了貼現窗口貸款的到期時間。

因此,貼現窗口也被稱之為“最後的貸款”,美聯儲藉此扮演了“最後貸款人”的角色。

但是其他類型的金融機構,比如證券經紀交易商也可能面臨着嚴重的問題,包括貝爾斯登、雷曼兄弟、美林證券、高盛、摩根士丹利等。美聯儲通過抵押貸款為這些企業提供現金或短期流動性支持。

貼現窗口借款激增的背後是什麼?

如今美國在金融體系中仍有大量流動性,貼現窗口使用量激增,背後的原因有哪些?

根據摩根大通的分析,有以下三種可能性。第一種是小型銀行流動性減少:

在美聯儲持續緊縮的背景下,小型銀行的融資壓力有所增加。為了提高流動性,一些小銀行可能會發現,從經濟性上來看,貼現窗口利率比進入聯邦基金市場或從聯邦住房貸款銀行(FHLB)借款更有吸引力。

事實上,一級信貸利率(primary credit rate)被設定為4.0%(12月FOMC會議之前),較有效聯邦基金利率(effective federal funds rate,EFFR)高17個基點,但比借入100萬-300萬美元FHLB預付款低30-70個基點。此外,貼現窗口使用量增加的時間似乎與加密貨幣市場有一定的相關性,特別是在11月加密貨幣交易所FTX崩盤的消息出現後。

其次,第二種看似合理的理論是小型銀行虧損加大:

今年美聯儲的激進緊縮導致銀行證券投資組合大幅虧損,如AOCI(AFS投資組合中的債券市值變化)所反映的,美國銀行累計損失約7700億美元,這大大減少了銀行的股本權益。在某些情況下,甚至降低到有形普通股權益已跌至負值。

其中,小型銀行受影響尤其明顯,根據標普的數據,摩根大通發現,截至三季度,約30家銀行(其中大多數總資產低於10億美元)報告的有形普通股權益為負,高於22年第二季度的11家銀行和22年第一季度的0家銀行。言下之意,大約有30家銀行實際無力償還債務,只有在美聯儲的緊急資金支持下才得以生存。

最後,值得注意的是大行流動性防禦需求上升:

由於美聯儲的大幅加息,銀行證券投資組合的大幅虧損不僅帶來了資產下降的問題,也造成了潛在的流動性問題。隨着美聯儲縮表,金融系統中的流動性正在乾涸,存款正在減少(目前主要存在於大型銀行),融資壓力逐漸上升,借貸成本也在增加。

觀察人士分析,總的來看,貼現窗口使用量激增所傳遞是不祥的信號,目前最薄弱的環節是多達30家小型銀行“資不抵債”,讓市場回想起,Terra/Luna內爆導致FTX崩潰,以及整個加密生態系統的大規模去槓桿化,從而給整個美國金融系統帶來痛苦。

編輯/somer