來源:中信證券研究

11月11日,國務院聯防聯控機制綜合組發佈《關於進一步優化新冠肺炎疫情防控措施 科學精準做好防控工作的通知》(「二十條」),公佈優化防控工作的二十條措施,其中對密接處置、密接判定、風險區類別以及入境相關等多方面做了優化調整,最大限度減少疫情對經濟社會發展的影響。

12月7日,國務院聯防聯控機制綜合組發佈《關於進一步優化落實新冠肺炎疫情防控措施的通知》(「新十條」),通知包括十條具體措施,在「二十條」基礎上進一步鬆動,其中在風險區劃分、封控措施、核酸及健康碼查驗、隔離方式等方面做出進一步優化調整,政策態度明確,防疫邁入新階段。

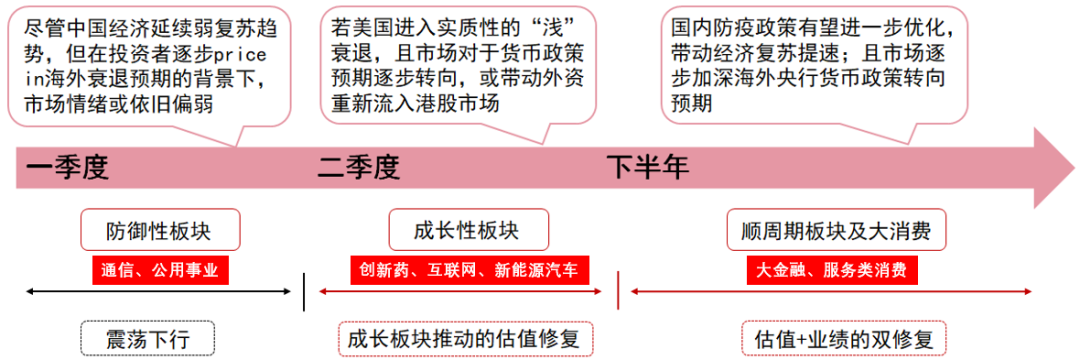

防疫放鬆預期已經兑現,我們預計經濟復甦或將在春節後開始加速。港股方面,預計2023年二季度起港股將逐步迎來估值和業績的雙重修復。債市方面,基本面修復的「強預期」或逐步兑現,短期長債利率或難擺脱高位震盪走勢,且需警惕明年貨幣政策取向轉變可能性。

對於中觀層面的影響,我們分別從醫療健康、消費、製造、汽車等產業/行業進行分析。醫療健康:我們認為疫情防控政策邊際變化望帶來疫苗、新冠藥物、家庭常備OTC、連鎖藥店和消費醫療的增量機遇。消費:關注疫情動態,建議動態配置消費。汽車:23Q2-Q4國內汽車銷量存超預期可能。製造:關注家電、叉車和工業機器人的復甦。

新冠疫情防控措施不斷鬆動

2022年11月11日,國務院聯防聯控機制綜合組發佈《關於進一步優化新冠肺炎疫情防控措施 科學精準做好防控工作的通知》,公佈優化防控工作的二十條措施,其中主要優化調整七方面內容。12月7日,國務院聯防聯控機制綜合組又發佈《關於進一步優化落實新冠肺炎疫情防控措施的通知》,通知包括十條具體措施,整體政策管控在「二十條」基礎上進一步鬆動,防疫進入新階段。

對經濟基本面及投資影響如何?

港股市場:2023年將開啟全面估值修復行情

國內防疫政策料將不斷優化,穩增長、穩地產政策亦將不斷出臺,經濟基本面有望呈持續復甦;預計美聯儲將於2023年上半年結束加息,在經濟衰退擔憂升温的背景下,貨幣政策轉向的預期也已出現,中美關係亦進入階段性緩和期;我們判斷未來外資有望徹底扭轉此前的大幅流出趨勢,持續迴流港股市場,2023年二季度起港股將望逐步迎來估值和業績的雙重修復。

2023年港股市場大勢研判

資料來源:中信證券研究部繪製

中、微觀層面有哪些投資機會

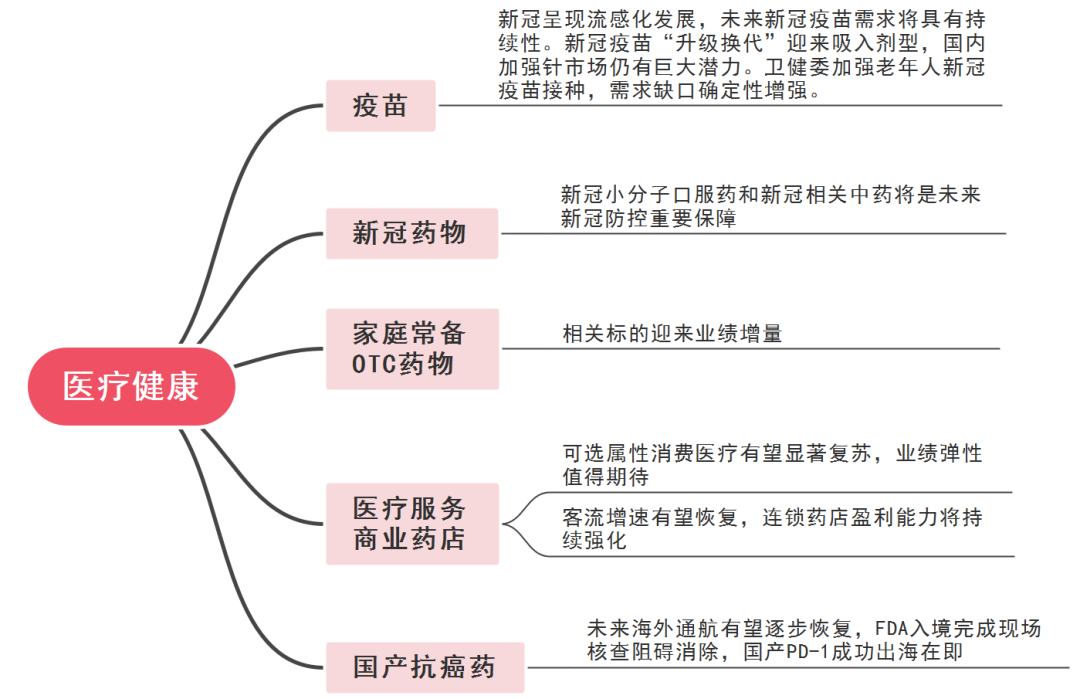

醫療健康:關注疫苗、新冠藥物、家庭常備OTC和醫療服務的增量機遇

當下新冠呈現流感化發展,未來新冠疫苗需求將具有持續性,冬季將面臨流感新冠疊加流行的風險,流感板塊有望復甦。衞健委呼籲加強老年人新冠疫苗接種,需求缺口確定性增強。

預計新冠小分子口服藥和新冠相關中藥將是未來新冠防控重要保障,同時家庭常備OTC藥物標的迎來業績增量。

醫療需求復甦:防控政策放鬆下客流增速有望恢復,我們預計2022Q4起連鎖藥店行業成長性及盈利能力有望持續強化;可選屬性消費醫療(如輔助生殖、齒科、眼科、中醫、醫美等)方面,我們預計相關板塊終端問診量及消費需求有望恢復,業績彈性值得期待。

同時考慮到防控措施逐步優化下未來海外通航有望逐步恢復,我們預計佈局美國、老撾等地業務的企業或將受益。此外,預計國內新冠疫情防控措施的優化為FDA人員入境進行現場核查工作提供便利,國產PD-1成功出海在即。

醫療健康產業投資機會

資料來源:中信證券研究部繪製

消費產業:關注疫情動態,動態配置消費

我們預計疫情對國內消費的衝擊和影響,2023年尤其是上半年仍將存在。2023年消費整體表現仍將主要受疫情管控政策節奏和影響經濟的相關政策如地產政策等調整影響驅動,困境反轉邏輯仍是主線邏輯,建議關注疫情走向,動態進行配置。自上而下重點配置三大主線機會:一是繼續配置疫後修復彈性最為明顯的出行鏈板塊;二是動態增加白酒、消費互聯網、運動等景氣代表性強勢能賽道的配置;三是關注糧食安全、地產產業鏈復甦主題下種業、家居等相關板塊階段性機會。另外,可自下而上優選發展週期較優、疫情下景氣度相對較好、業績兑現能力強的個股機會,主要集中於供應鏈生產型企業、休閒食品企業等。

消費產業投資機會:

資料來源:中信證券研究部繪製

1、出行產業鏈:出行鏈復甦依舊是消費產業中非常明確的配置主線之一。當下我們認為明晰復甦節奏和業績彈性的α甄別更加關鍵,因此對於海外復甦路徑覆盤以及國內出行公司彈性測算變得尤為重要。參考海外市場,放開初期休閒需求推動客流和價格遞次主導復甦,而疫情期間強化了經營優勢的企業會被市場給予額外市值溢價。從業績敏感性測試看,2023年樂觀情景相對中性情景假設下,我們判斷國內出行板塊業績彈性OTA>餐飲>酒店>景區。

航空機場方面,前期政策落地推動航班量快速觸底反彈,我們預計壓制的探親需求有望在2023年春運迎來釋放,航空需求或恢復至2019年同期的80%左右。12月7日國務院聯防聯控機制新聞發佈會表示入境人員的管理措施將進一步優化完善,參考中國香港入境政策的演變,同時鑑於國內防疫措施已大幅放鬆,我們期待大陸入境政策的進一步優化。我們預計2023年3月底夏秋航季國際航班量將恢復至2019年20%並在全年持續放量,與國內需求修復有望形成共振。2023年航空機場基本面有望逐漸轉入右側,春運需求恢復&入境政策再鬆動或為短期重要的觀察指標,強烈建議關注航空週期張力以及樞紐機場的免税價值迴歸。

2、酒類:白酒靜待預期改善,啤酒升級逐步兑現。疫情放鬆背景下,消費修復預期開啟,結構上以本地流量為主的餐飲場景有望最早看到修復,無論白酒還是啤酒均將受到一定的帶動。①白酒:關注點逐步從政策博弈向春節打款、動銷情況、疫情放開對正常生產生活影響、渠道庫存變化等方面聚焦。總體判斷疫情高峯期間影響可控,建議維持配置並動態調整,重點關注兩條投資主線。②啤酒:判斷2023年行業仍處於高端化兑現階段,行業中高端銷量望保持雙位數增長。我們判斷啤酒行業景氣度前高後低,2023H1有望跑贏板塊指數、2023H2需觀察成本波動情況。

3、新零售:政策、業績築底,價值迴歸可期。管控邊際放鬆以及地產、消費等相關政策刺激下的景氣度修復或成為半年至一年維度板塊行情持續上行的重要變量,年內降本增效帶來的盈利端長效改善將大概率延續。電商行業整體規模進入平穩增長期,各玩家收入增速、盈利能力預計出現明顯分化,關注核心品類/場景格局穩固、有一定結構性增量、並且盈利提升路徑明晰的頭部公司。本地生活行業年內疫情導致服務業中小商户經營活動和現金流受損較為嚴重,同時抖音強勢入局,在用户心智、產品形態上構成差異化競爭。

4、運動鞋服:國產崛起與細分領域爆發。疫情管控趨於優化已較為明確,運動行業有望持續迎來邊際改善和復甦,隨着國牌崛起與海外品牌競爭壓力緩解,市場份額有望持續向頭部國牌轉移;鞋服作為可選消費彈性更高,反彈力度更大。

5、食品:短期壓力猶存,長期曙光已現,底部擇機佈局。建議佈局三主線:①需求復甦、成本改善後,經營和業績具備明顯彈性的公司。②具備成長能力的公司;③估值極具安全邊際的細分行業龍頭。

6、美粧:增速放緩,護膚品消費剛性強於彩粧。展望2023年,首選質地優良、產品力/營銷力/渠道力綜合能力強、疫後復甦彈性較大的優質品牌龍頭;其次,重點推薦隨着研發/原料端重要性提升、具有一定資源積累的產業鏈上游受益標的;再次,推薦產業鏈復甦時,受益於下游需求拉動同時自身業務優化的企業,關注ODM/OEM生產商。

7、種業和生物育種:糧食安全再獲國家高層強調,種業迎來強政策支持期,「三期疊加」驅動行業加速演進,生物育種產業化即將拉開序幕。

8、家居:震盪仍是主旋律,密切關注需求變化。當前疫情形勢導致前端潛客池短期難以補充,預計23H1板塊壓力猶存。短期可逢低佈局明年春季躁動行情,同時密切跟蹤需求拐點信號。中長期來看,看好具備綜合性渠道管控能力、強產品力的家居品牌發展。

製造產業:關注家電、叉車和工業機器人的復甦

1、家電:①白電:盈利修復可期,關注左側佈局機會。原材料價格企穩壓力緩解、地產政策積極信號密集釋放、疫情管控穩步推進,白電龍頭有望迎來估值修復。②廚電:關注專業化、性價比和新興品類成長。未來若疫情影響逐步消退,疊加「保交樓」政策效果的傳導,洗碗機、集成灶銷售或有恢復性增長。③按摩器具:疫情防控政策有所調整,消費有望加速復甦,出行鏈復甦利好按摩器具。

2、機械:①叉車:預計國內需求底部復甦在即。隨着國內疫情政策進一步優化和生產的恢復,叉車需求有望從2022年四季度開始逐步復甦進入上行階段。②工業機器人:換人趨勢延續,行業拐點將至。我們認為疫情對國內製造業企業做了一次市場教育,刺激了製造業企業機器換人的需求。

製造產業投資機會:

資料來源:中信證券研究部繪製

汽車:23Q2-Q4國內汽車銷量存超預期可能

我們預計隨着防疫政策更加精準和放開,我國汽車行業銷量可能更加類似越南、馬來西亞、印尼等地防疫政策放開後的局面,呈現復甦趨勢。綜合判斷23Q1國內汽車銷量將承壓,2023Q2-Q4國內汽車銷量存在超預期可能。建議關注以下三類投資機會:1)在電動車賽道規模效應正在加速顯現的整車企業,特別是在DHT/増程式混動賽道有佈局的整車企業;2)智能化需求確定性強的零部件供應商,特別是特斯拉和蔚小理的核心供應商;3)在歐洲能源危機背景下,具有全球替代能力的零部件企業。

汽車板塊投資機會

資料來源:中信證券研究部繪製

相關行業/板塊投資機會一覽

資料來源:中信證券研究部

風險因素

宏觀經濟刺激政策不及預期;國內政策推進及經濟復甦不及預期;經濟和居民收入水平恢復低於預期;局部疫情反覆超預期;國內防疫政策收緊的風險等。

編輯/new