來源:深響

在暑期這一節點加持下,連續幾季被「承壓」陰霾籠罩的廣告市場在今年三季度終於稍有回暖。

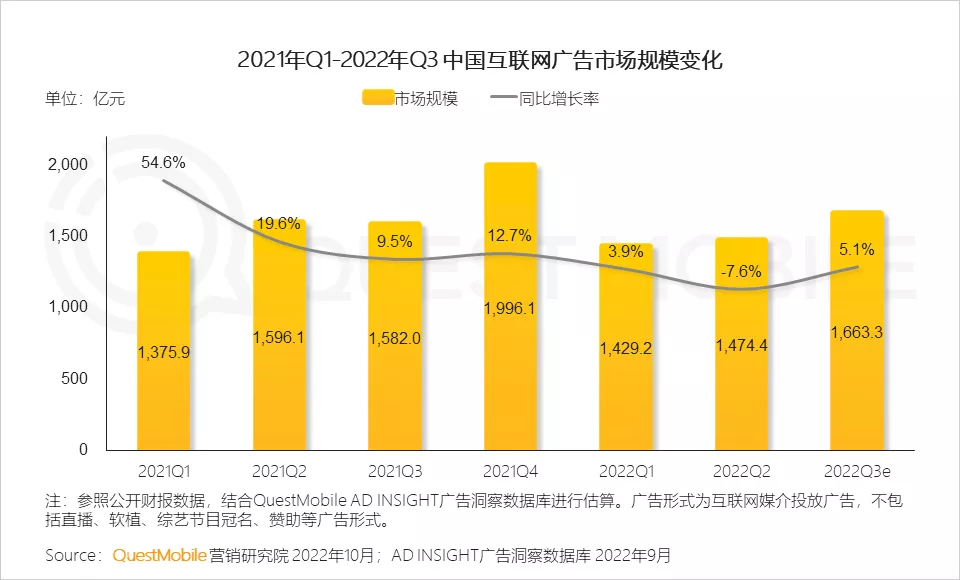

據QuestMobile《2022中國移動互聯網秋季大報告》顯示,2022年Q3中國互聯網廣告市場規模為1663.3億元,同比增長5.1%,同比增速超過了Q1的3.9%、Q2的-7.6%。

雖然三季度廣告收入負增長的公司依然很多,但值得關注的是,也有不少公司實現或是保持了正向增長態勢:拼多多「悶聲發大財」,廣告收入同比大增58%;京東、快手、美團、嗶哩嗶哩繼續保持正向增速,而汽車之家在連續五個季度同比增速下滑後,終於在本季度迎來正增長。

在市場盤子沒有大幅增長或下滑的情況下,廣告巨頭們的收入難免此消彼長,而收入的變動也讓整體的座次重新排列:曾經BAT三家穩佔廣告收入前三,自去年四季度拼多多異軍突起,超越百度騰訊後便一直穩居榜單第二名;上個季度排名第三位的京東落回第五名,騰訊則重回前三。(注:因為字節跳動尚未上市,故此處未統計其收入情況)

廣告收入高速增長的時代一去不復返,如今在流量紅海、增長瓶頸的大環境中,各大互聯網平臺直面的內卷和競爭愈發激烈。座次重排背後,各玩家在三季度都有何變化,又有何新佈局、新行動?

01 誰在增長?

今年三季度,「低調」的拼多多貢獻了強勁的業績表現。

憑藉284.26億元的廣告收入,以及58%的同比增速,拼多多成為了所有可比公司中廣告收入增長最快的玩家。同時拉長時間週期看,外部環境的波動衝擊下,近幾個季度其他互聯網大廠的廣告收入大多都陷入個位數增長甚至停滯狀態,但拼多多卻是連續四個季度保持兩位數的同比增速,且增速持續上升。

在財報中,拼多多將這一成績的來源歸結為了兩方面,一是優惠券的發放、促銷活動的常規舉措,讓平臺的用户粘性進一步提升;二則是「超星星」計劃持續發力,使得品牌商家佔比擴大。

此前,拼多多平臺上大部分都是品牌的經銷商,從去年開始拼多多成立「超星星」小組,主要任務就是拉動品牌商入駐開設旗艦店。今年618期間,拼多多也開闢了「品牌專場」,給予加入該計劃的品牌以廣告產品優惠和流量扶持,吸引了百雀羚、嬌韻詩、自然堂等諸多知名品牌入駐。國金證券研究所統計,自2020年12月起到2022年6月,加入「超星星」計劃的品牌已達3000-5000家,涉及衣食住行等各個品類。如此大力引入品牌,自然而然帶動了拼多多的廣告業務。

圖源:拼多多財報

事實上從今年年初開始,營銷行業有一個趨勢就已非常明顯——在外部環境影響下,電商反而給廣告吃下了一顆定心丸,幾乎有電商基因的公司其廣告收入都相對穩健。

這一情況其實也並不難理解。QuestMobile數據顯示,如今電商類廣告已是所有互聯網媒介廣告類型中市場份額分佈最高、且持續上升的類別。轉化鏈路短、轉化效率高,都是其深受廣告主青睞的關鍵點。

在三季度,電商的驅動力依舊。可以看到,除了增速一騎絕塵的拼多多,阿里巴巴雖然增速為負,但依然穩穩地站在第一名的位置上,644.97億元的廣告收入是其他玩家的數倍。京東的廣告業務表現也趨向於「穩」,本季度廣告收入189.54億元,同比增長13%。雖增速有所回彈,但在財報中京東主要解釋是因為大環境有所好轉後,給予3P商家的費用減免有一定調整。

除了傳統的電商平臺,快手也因電商業務而受益。

三季度,快手包含電商業務在內的其他服務收入在其三項業務中增長最快,成為業績的重要驅動。其廣告收入達115.9億元,同比增長6.2%。

財報中,快手特別強調了平臺電商業務的規模擴張,是平臺流量和閉環生態的轉化效率、電商商家的廣告服務保持健康漲勢的關鍵。財報會議上,CEO程一笑更是直言電商是公司未來增長的重要引擎之一,也是整個快手商業化生態的中心。

除以上受益於電商的幾家,三季度廣告業務收入實現兩位數增長的,一個是意料之中的B站,另一個則是意料之外的汽車之家。

B站三季度廣告收入為13.55億元,同比增長15.6%,今年B站連續三個季度的增長都在兩位數水平上。

不得不承認,B站確實是因為其廣告業務規模還相對較低,更多廣告產品逐步完善後有不少的增長空間。同時,今年B站也在全面發力做商業化,比如B站在財報中又一次重點提及了豎屏視頻模式Story-Mode帶來了用户粘性與廣告效率的提升。B站副董事長兼COO李旎也表示,未來豎屏廣告會是廣告收入的新增長點。

此外,B站也在UP主的商業化方面下功夫,今年三季度花火平臺就升級了六大功能,入駐花火UP主數量同比增長121%,獲得商單UP主數量同比增長96%。

不同於B站廣告業務的穩定增長,汽車之家在本季度的表現令人意外。

從去年二季度開始,汽車之家廣告營收已連續五個季度負增長,2021年Q4更是同比下滑了64%。財報解釋,這主要是因為汽車製造廠商廣告主的平均收入下降而縮減了廣告開支。

但本季度,汽車之家的廣告收入達到5.56億元,不僅成功止血,還獲得了28%的同比增長。其突然而來的增長,同樣是與廣告主所在行業息息相關——財報中提到,由於全球芯片短缺緩解,汽車客户的平均收入增長後,也就相應增加了廣告投放。《2022中國移動互聯網秋季大報告》中也提到,9月份,合資及本土汽車品牌包攬了軟廣投放TOP榜。由此也能看出,紮根垂類的內容平臺對相關行業廣告主的依附更深,相關行業回暖,垂類內容平臺的廣告收入也就隨之增長,反之亦然。

02 衝破迷霧

自去年開始,在外部環境持續波動衝擊之下,廣告主的預算收縮就已成為共識,再加之此前包括在線教育、金融等幾大「廣告大頭」行業經歷大變動,廣告市場整體進入「寒冬」。今年不確定性依舊,「降本增效」成為了各行各業的主旋律詞,這也是為何今年前幾個季度廣告營銷依然處於「承壓」陰霾下的重要原因。

本季度稍有回暖的態勢,預示着一些變化正在發生。

回顧今年,營銷行業中普遍強調着一件事——怎麼花錢更有效。大家從此前的案例中看到了「經驗和教訓」:例如上世紀90年代經濟危機時,麥當勞縮減廣告開支後,銷售額縮緊了近30%,但必勝客增加了廣告投放,銷售額卻增長了60%。不少數據機構也都拿出了調研結果:例如凱度BrandZ表示,從2008-2009全球金融危機時期來看,具備強品牌力的玩家、堅持營銷的企業,其表現都優於那些一味削減廣告的企業。

廣告預算縮減後,費用減少了,但原本能夠獲得的以及為未來所鋪墊的也跟着減少了。品牌們已經逐漸意識到,「降本」並不是動不動就砍掉廣告預算,該花的錢還是要花,但關鍵不是比拼誰花的多、廣告鋪開的廣,而是要追求切實的效果和可預見的價值。

CTR發佈的《2022中國廣告主營銷趨勢調查》報告中也提到,品牌主在資源投入時會採用「槓鈴策略」來達成有效投放。一方面是將資源投入到風險小、收益穩定的領域,這多是與品牌的長期建設相關,兼顧品與效;另一方面會投入到高風險、高收益的領域,例如新品研發與推廣、元宇宙營銷等。而同時減少中等風險、中等收入的「中庸」投放。

廣告主在經過了之前一段時間的沉寂後,對於營銷的篤定感已然變強。為滿足廣告主訴求,平臺們自然而然隨之加緊了行動。

首先,避免無效投放的關鍵在於「人」,即精準找到目標用户,提升轉化效率。此前廣告主也是根據用户畫像、標籤去投放目標人羣包,但今年各大平臺又再次升級,進一步將人羣做了細緻劃分,特別是在根據用户轉化路徑、用户全生命週期來區分。

例如騰訊廣告在5R漏斗的基礎上針對目標用户提供了人羣資產廣度、人羣資產深度、人羣資產健康度的3S模型,在投前幫助品牌找到競爭的優劣勢,為投後的生意增長提供更精準的判斷。巨量引擎則是以O-5A模型將消費者與品牌關係的親疏遠近劃分人羣,強調廣告主可以找準「深層交互人羣」即A3人羣進行投放。據巨量雲圖《品牌種草錦囊妙計》報告所説,A3人羣與品牌轉化率存在着正比關係,品牌找準A3人羣並進行投放後,轉化的可能性也會得到進一步的提升。

其次,流量紅利見頂,有效增長極其不易,所有人都想要儘可能多的從每一個罅隙裏去爭取,這其實也是今年「全域」成為行業的主題詞的原因所在。

全域本是個相當宏觀、籠統的概念,早在多年前被阿里巴巴提出,彼時主要解決的是集團內部業務分散的問題。而如今,全域的內涵和概念不斷被豐富升級,整合營銷、營銷經營一體化、品效銷一體、公私域聯動等等幾乎都能與之相關,從場域、到產品、玩法,每一項都是衝着挖掘罅隙、找到新增長點而來。

具體看做法,各家其實都是站在了自己的優勢項上做全域:比如抖音今年重點在做貨架電商部分,其全域就強調從內容到搜索、商城等場域要串聯和整合,實現經營場域的拓展。騰訊廣告強調的是騰訊系資源和媒介的打通,其整個「域」覆蓋流量之龐大就已是其他玩家所不具備的優勢。

另外,其實今年大家也都將「全域」又做了進一步的拓展。

此前大家更多是講「自閉環」,種草拔草在站內一體化實現,但如今互聯互通的大趨勢明顯,因此在自閉環之外,各家也開始強調站外轉化、共同合作、生態共贏。

今年的雙11就是一個典型案例。曾切斷了外鏈的快手,在今年10月份又重新將直播間購物車、短視頻購物車、商品詳情頁等頁面對淘寶聯盟商品開放。而淘寶在這個雙11,與微博、B站、小紅書都直接展開了合作,試圖從這幾個內容平臺導流。

能看出全域概念下,不論是場景拓展還是打通整合,抑或是打破單一平臺的流量瓶頸,提供更多交易機會,這些對於廣告主來説都是利好消息。

總的來看,儘管互聯網廣告全面恢復或許還需要很長一段時間,但對平臺而言,這仍然是商業世界裏最為成熟應用且覆蓋範圍最廣的變現手段之一,對廣告主來説這也依然是流量最為集中、最能夠看到效果的場域。既根據短期的波動規律找到解法,也不忘以長期的思維進行精細化、智能化的廣告經營,兩手抓兩手都硬,終是穩定發展、獲得增長不變的核心。

編輯/new