作者:王劍

來源:國信證券

原文標題:《【隨筆】銀行低估值之謎:來自銀行自己的觀點》

國內銀行管理層駕馭新風險的能力未得到市場確認。這裏的風險不是單指某種業務風險,比如不良貸款,而是「新風險」,是指在整體經濟模式轉變的過程中,銀行的發展能不能適應未來環境變化。

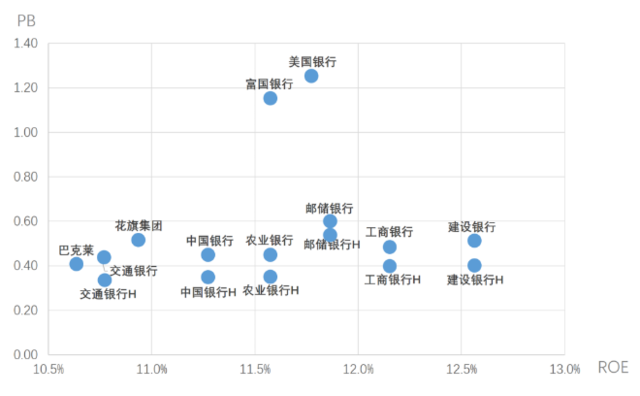

A股銀行股持續處於低估狀態,更令人難以接受的是,A股很多優質銀行,估值比很多盈利更差的海外大型銀行估值還要低,在PB-ROE框架下完全無法解釋。為此,市場各方人士給出各種解釋。

銀行估值問題還不是學術上的熱門話題,僅有的少數論文也多為銀行從業人員,學術界的成果還不多。

本文介紹一篇論文,題為《銀行市值的重要性與中國銀行業估值偏低的討論》(以下簡稱「該文」),作者是時任建設銀行首席經濟學家的黃志凌博士,於2021年1月發表於《徵信》雜誌(人民銀行鄭州培訓學院主辦)。

該文從我國銀行股業績尚可但估值極低這一事實出發,討論其背後的原因,以及對銀行市值工作的一些思考。

該文分為三部分(本文拆為四部分介紹),邏輯簡練清晰,給我們呈現一個銀行內部管理層的視角對低估值問題的解讀。

如何看待銀行市值

該文提出,銀行市值或估值,是代表着市場對一家銀行發展前景的綜合認知,長期看,可以作為一個很好的評價指標,所以應該引起各方重視。

銀行評價一直是業內的老大難問題。因為,銀行的指標涉及方方面面。商業銀行的經營本質是三性平衡(盈利性、流動性、安全性),因此不能簡單用盈利一個維度,還得兼顧風險或其他。平時我們做銀行分析時,資產規模、盈利能力、風險控制、社會責任等各方面都會涉及,於是就很難用一兩個指標來評價「誰比誰好」。

針對這一問題,業內開發各種所謂的綜合評價體系,其原理大致都一樣:在銀行的各方面挑選一些代表性指標,然後對各個指標給予一定權重,然後加權求和,得到一個綜合得分(或評級)。然後用這個綜合得分來評價「誰比誰好」。比如,最早的「駱駝」(CAMEL)評級、銀保監會的監管評級、人民銀行的金融機構評級、銀行業協會的「陀螺評價體系」等,大體都是這個套路。我們團隊自己,也開發過一個銀行信用評價體系,也就是找到一堆我們覺得對銀行信用風險比較重要的指標,賦權求和,得到評級。可參見2022年6月的報告《銀行信用風險分析:框架與模型》。

這一套套的評價體系,需要小範圍專家人為選擇指標、設置權重,因此不可能完全準確,有時候會出來一些與直觀感受不符的結果。為此,可以換一個思路:不由小範圍的專家來評價,而是把銀行拉到市場上「溜一圈」,讓市場來評價。銀行自己把各種數據、信息披露出來,擺到全市場面前,由市場先生綜合評價。市值或估值,就是市場先生綜合評價完之後的一個結果。

當然,市場短期內是會犯錯的,甚至會被操縱。但長期看,是可靠的,好歹比小範圍專家更可靠吧?

所以,市值或估值同樣是大家對銀行的一種綜合評價。從該文觀點推導出去,銀行管理層不能無視市值,覺得自己把銀行業績經營好就可以向上級彙報,而要深刻意識到,如果市值如此之低,那麼肯定是反映了一些問題的,不能無視之。我們現在可喜地看到,政策當局也已經將市值作為對國企的考核內容之一。

不能單一歸因

該文接着指出,既然估值也是市場給出的一種綜合評價,那麼就不能把低估值歸因於一兩個因素(就是不能用銀行的一兩個指標來解釋其低估值)。而這種單一歸因方法,剛好是我們證券分析師過去用的。

當時的背景是:銀行各方面經營情況還可以,找不到太多特別負面的指標,惟獨有一個指標比較負面,就是有較多不良貸款。因此,如果一家銀行PB低於1倍,比如到了0.8-0.9倍,那麼就暗示着,市場認為該行的淨資產是虛高的,有水分的。而該折讓的部分,就是藏匿的不良貸款。如果這部分「藏匿的不良」暴露出來,那麼銀行的不良率可能會達到8%。

這一方法在PB跌至0.7倍以下甚至更低的時候,就不能用了。因為按這個方法,在PB級低時,倒算出來的不良率極其高,有些個股甚至會高至20%以上……國內上市的這些主流銀行的不良率絕對不會到這個水平(至少大部分不會)。可見,藏匿不良這個已經不能解釋極低估值了。

於是,該文就需要回答一個最核心的問題:那麼銀行估值為何如此之低?

低估值的原因

該文直接給出了觀點:國內銀行管理層駕馭新風險的能力未得到市場確認。這裏的風險不是單指某種業務風險(比如不良貸款),而是「新風險」,是指在整體經濟模式轉變的過程中,銀行的發展能不能適應未來環境變化。

很多我們上學時就已經學到過的一些環境變化(利率市場化、金融國際化、金融脱媒、直接金融發展等),現在正在真正地發生。説實話,這些事情的發生比預想的要晚,畢竟我們20年前上大學時就在學這些了(當時美國等西方發達國際已經經歷過了)。但令人失望的是,20年前我們就已開始喊這些事,要讓銀行修煉各種「內功」,時至今日,我們的很多銀行竟然依然沒有完全準備好。這不得不説是一個遺憾,也是非常緊迫的任務。現在國家在推動更高水平對外開放,如果自身翅膀不硬,飛出去都找不到北……

當然,這並不能抹殺我國銀行業在過去十幾年中,內功還是有巨大進步的。只是,時代也在進步,海外優秀銀行也在進步,因此我們還不能在現有的成績單上自滿。

簡言之,我們的銀行,雖然現在的業績還很不錯,但業務模式、管理模式(內功)依然是不夠先進的,並不能完全適應新的經濟發展環境(至少市場還不能確認銀行能力)。作者作為大型銀行高管,從銀行內部的視角,將這一點作為解釋銀行低估值的主因。這一點對我們這些「外部的眼睛」有很大啟發。

該文列舉了一些銀行現在尚未完全具備的,但又是新環境中所急需的能力,包括:

(1)制約和激勵有效的公司治理能力,尤其是激勵方面,宜借鑑海外,改變現有的剛性薪酬;

(2)內部架構、流程和機制的變革能力,真正實現以客户為中心;

(3)應對全球化的國際經營能力,包括人民幣衍生品、市場服務、全球金融服務、財富或資管能力等具體業務,很多銀行仍然能力欠缺。

從這些角度,我們確實承認,我國很多銀行的能力確實還有些欠缺。雖然業績還可以,但如果能力不跟上,並不能保證未來業績能繼續好,早晚會成為在新經濟環境中即將滅絕的「恐龍」。對比海外,他們的銀行當然也不是家家都好(也是參差不齊的),但有些案例讓我們看了後也心生感歎。比如一些特別小的銀行,甚至是鎮上的小銀行,麻雀雖小、五臟具全,裏面的經營理念、業務模式都非常規範。比如我們上次跟蹤過的美西銀行,一家很小的銀行,財富業務模式卻非常成熟。請參考《中小行打造特色化財富管理之路》。

所以,透過財務業績這些「表面」的數字,去觀察國內外銀行的底層能力,確實還有差距,這可能解釋我們的極低估值。當然,也不用妄自菲薄,我國也有一批優秀的銀行。

重視市值管理的理論與實踐

該文也提了一些對市值管理的思考。一家銀行如果市值好,會有很多好處,反過來促進自身發展。市值好,這本身就是對本行綜合評價的一個體現。同時,能增加被收購的難度,降低收購別的難度,同時也能降低融資成本和難度。甚至,國內還有優質銀行因為市值高、漲幅大,在企業界增加了知名度(股民都知道它),從而幫助其展業的真實案例。

該文最後提了幾點:

(1)市值是綜合評價,不是對某些指標的評價,刻意優化某些熱門指標意義不大(比如提升中收佔比、提升財富業務佔比之類的),而要提升銀行的整體素質,全行上下為整體實力而努力;

(2)完善公司治理,明確市值管理工作的分工;

(3)加強投關工作,多主動與投資者溝通(有些銀行建立與投資者、分析師的常態化溝通機制,值得借鑑);

(4)有效利用市值資源,資本運作;

(5)樹立良好的資本市場形象;

(6)杜絕操縱股價等偽市值管理行為。

這些工作確實有越來越多的銀行開始重視。

因為,前文,論文觀點是國內銀行管理層駕馭新風險的能力「未得到市場確認」。也就是説,我們的銀行並不一定沒這些能力,也可能是:其實能力慢慢有了,但市場還不知道,看不出來……

只因,這些能力又是很內在的能力(所以叫「內功」),很難簡單用一兩個指標向市場展示這種能力。

舉個例子:經常有人問我,現在哪家銀行的金融科技比較強?

這種問題就幾乎沒法回答。金融科技這種能力就是典型的內功,很難簡單比較。

這裏就考驗市值管理的能力了。

編輯/irisz