來源:華爾街見聞

如果美聯儲從2021年3月而不是2022年3月,就開始在每次FOMC會議上加息25個基點,那麼政策利率的指導範圍目前將爲3.5-3.75%。最近一次加息已提高到3.75-4.0%,美聯儲在通脹問題上終於不再「落後」於曲線。

野村證券辜朝明認爲,至少有兩個原因爲甚麼鮑威爾可能會放慢緊縮步伐。一個是,在政策利率接近最終利率的情況下,以較小的步伐加息可以防止過度緊縮。另一個原因是,政策利率的變化通常需要大約六個月才能傳遞給實體經濟,美聯儲需要適當評估加息的影響。

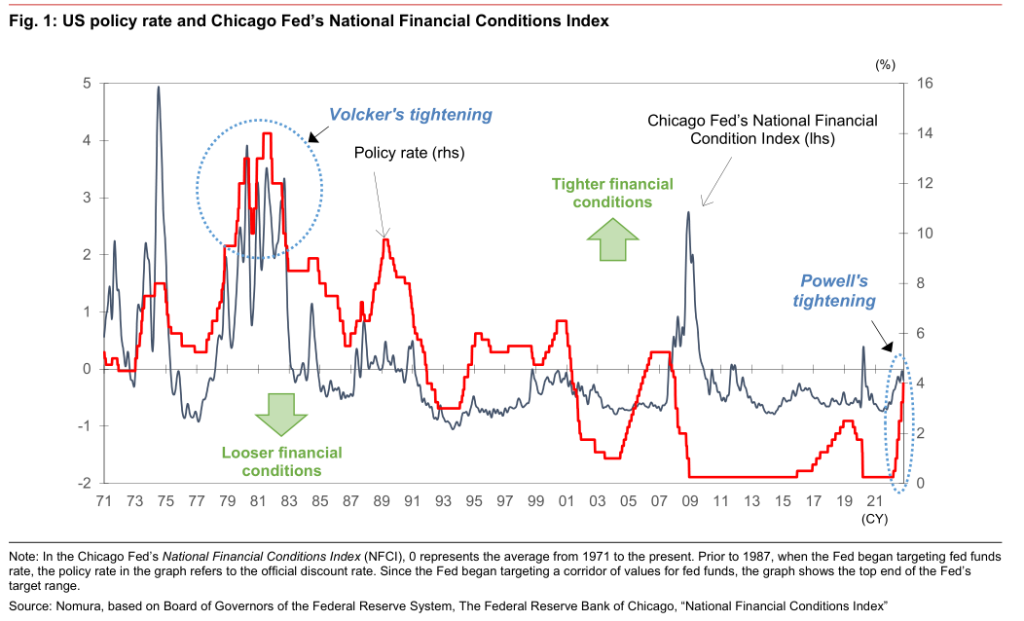

不過鮑威爾也表示,儘管美聯儲可能會放慢加息步伐,但暫停甚至降息仍是不可能的。因爲即使政策利率處於當前水平,貨幣政策仍不夠嚴格。芝加哥聯儲的美國金融狀況指數(NFCI)爲這一觀點提供了證據。該指數由105項財務指標彙編而成。

當該指數以1971年爲起點,大於0意味着金融狀況比過去50年更具限制性。小於0意味着金融狀況更加寬鬆。隨着當前進入緊縮階段,NFCI在10月上半月一度攀升至-0.03,但依然未能超過0值。而在11月16日發佈的該指數爲-0.20,表明金融情況甚至已經更加寬鬆,貨幣政策尚未進入實質性緊縮階段。

過去的經驗表明,這將要求美聯儲繼續緊縮,直到銀行貸款明顯放緩,指數上升到正值水平。這也就是爲甚麼鮑威爾主席一再強調,目前的政策利率還不夠高,無法抑制通脹,需要進一步緊縮。

編輯/Corrine