中金,申万先后发文讨论「中国特色估值体系」,中信更是直言:配置国资委央企,抓住新机遇。

一夜之间,「中国特色估值体系」和央企成为热议话题。中信、中金、申万纷纷密集发文探讨。

基本面优质但投资价值有限的上市央企将迎来良机

中信证券指出,国资委央企在我国经济地位举足轻重,主要分布在涉及国计民生的关键行业中,其既是当前市场化改革重点对象,也是未来我国一系列改革的排头兵。历史上国资委央企上市企业在熊市中较有韧性,但牛市中估值弹性较弱;业绩稳定且有增长,但市场不愿给高估值。总结来说即基本面优质但投资价值似乎相对有限,但是我们认为在当前市场环境羸弱和国企改革持续推进的背景下,上市央企将迎来配置时机:

国资委央企在我国经济地位举足轻重,其既是市场化的主要对象,也是一系列改革的排头兵。

国资委央企主要涉及石油石化、电力、交运、钢铁、煤炭、通信、军工、地产产业链等关系国际民生的重大战略地位实体行业。改革开放以来,央企的市场化改革一直是重中之重,国家在2020年出台了《国有企业改革三年行动》方案,1+N体系将持续指引助力央企市场化改革。此外央企还需要发挥社会责任,在总量政策上承担稳增长职能,在结构性改革上则是排头兵,长期均会受益。

历史上传统央企基本面优质但投资价值似乎相对有限:

从行情走势看,历史上央企在熊市中较有韧性,牛市中估值弹性较弱。从国新央企综指来观测,新冠疫情发生后2020年上涨行情中央企上涨有限,但在今年行情中呈现抗跌韧性。虽拆解指数的行业分布来看,行业分布或是造成央企牛熊行情表现分化的原因,但即使分行业板块考察,亦可以发现历史上央企龙头在熊市中较有韧性,牛市中估值弹性较弱。

从驱动因素看,央企业绩稳定且有增长,但市场不愿给高估值。上市央企近3-5年整体业绩平均增长远高于上市公司平均水平,同时央企100指数业绩增长近1年跑赢沪深300指数。虽然央企资质与业绩都很优质,但是市场给予央企的估值始终偏低。

国资委央企未来发展将拥抱双碳和创新两条主线或有优质行情。

仔细筛选央企内部具有高成长性的投资主线,我们认为主要在聚焦实体经济的国资委下辖央企中,一条主线是碳中和、另一条主线是科技创新。双碳转型将带来业务转型和资产注入,国资委央企估值有望得到重塑。举国体制下国资委央企料将聚焦科技创新,高估值行业有望诞生央企龙头。

展望未来,市场环境叠加持续改革,央企或迎持续行情机会:

市场环境方面:央企好业绩高分红,不确定性下的良好确定性显价值。从宽基指数角度看今年以来行情,年初以来红利指数表现大幅优于其他指数,熊市行情中高分红的股票显著受到投资者的青睐。央企股息率较高且估值已处历史最低水平,当前具备长期配置价值。经济增速下行压力下央企业绩的良好确定性预计将助其获得溢价。

持续改革方面:国企主业改革提效率,外延投资拓展新领域。历史上央企难以得到合理的估值,我们认为主要原因分别是央企市场化较民企仍有距离、央企与资本市场沟通不足以及央企自身的行业因素。但我们认为当前上述三点都在逐步改善。首先7月政治局会议定调国企改革是长期改革,其中资本运作是关键。其次双碳推动下已有超六成央企上市公司披露ESG专项报告,未来在国企改革三年行动方案的指引下,央企料将会更加注重加强与投资者沟通。最后央企从「管经营」向「管资本」转型后,料将会有更多外延投资从而带来估值重塑。

探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥,这在中国资本市场是重要且现实的问题。在上市公司结构与估值问题上,讲话中既提及中国资本市场「多种所有制经济并存、覆盖全部行业大类、大中小企业共同发展的上市公司结构」特征,又指出应「深刻认识我们的市场体制机制、行业产业结构、主体持续发展能力所体现的鲜明中国元素、发展阶段特征,深入研究成熟市场估值理论的适用场景,把握好不同类型上市公司的估值逻辑」。我们认为从整体市场尤其是A股市场的估值体系来看,尽管A股国际化程度近年有所提升,但国内资金仍然主导市场定价,A股的估值更多由内部的基本面预期变化、流动性和风险溢价等因素决定。

国有上市企业等估值长期且普遍偏低

中金公司认为,从结构看,A股估值并不均衡,尤其是部分银行及国有上市企业等估值长期、普遍偏低,近十年银行及国有上市公司的估值趋势回落,当前已处于历史区间偏低水平:

估值结构有改善空间,尤其是部分银行及国有上市企业等估值长期、普遍偏低。

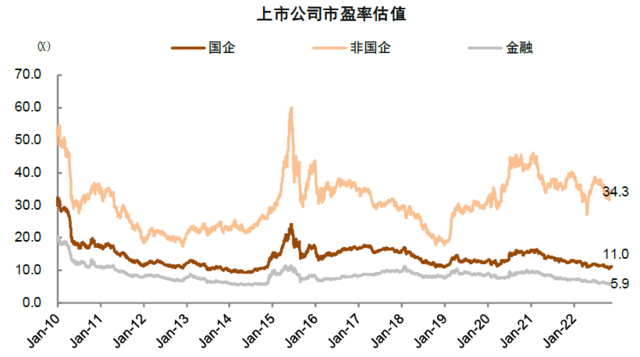

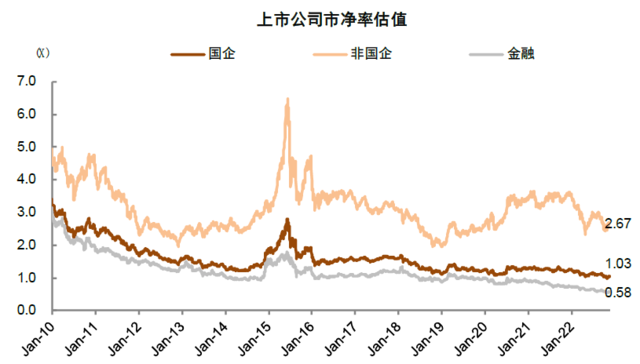

从结构上来看,A股估值并不均衡。近十年银行及国有上市公司的估值趋势回落,当前已处于历史区间偏低水平,这与近年中国银行业和国有企业的相对有韧性的基本面形成反差。截至2022年11月21日,上市国企和非国企的市盈率TTM估值分别为11.0倍和34.3倍;其中金融板块的估值更低,当前的市盈率和市净率分别为5.9倍和0.58倍,市净率估值已处于历史最低状态。

上市银行的市盈率和市净率为4.3倍和0.51倍,股息率高至6.1%。横向对比全球公司,中国的银行及国有上市公司的估值也普遍低于海外可比公司。银行及国有上市公司偏低估值产生的原因可能是多方面的:

1)利率市场化等因素影响市场对银行业绩预期,银行作为周期性行业业绩受宏观经济波动影响较大;

2)在中国的新老经济转型过程中,银行业基本认知属于传统领域,上市国企中传统老经济行业占比也较高,在此背景下近十年上市公司中新经济表现整体好于传统经济。且投资者对银行及国有上市公司的账面价值认知也存在一定分歧;

3)银行业内客观存在同质化、经营管理等方面市场化程度不高等现象,也是投资者当前对银行定价不高的主要原因;等等。实际上,从经营层面来看,国有上市公司在2016年以来的盈利增速和盈利能力相比非国企均有较为明显的改善,债务压力问题经历多年国企改革也已基本化解,上市银行盈利增长较为稳健且ROE高于非金融整体,未来在「中国特色现代资本市场」的积极建设过程中,投资者有望逐步改善对上市国企和金融板块的价值的认知。综合来看,我们认为银行及国有上市企业估值中枢有提升空间。

图表:A股金融及国有上市企业的市盈率估值趋势

资料来源:Wind,中金公司研究部;注:数据截至2022年11月图表:A股金融及国有上市企业的市净率估值趋势

资料来源:Wind,中金公司研究部;注:数据截至2022年11月

图表:2016年以来国企盈利增速改善且幅度大于非国企,银行业绩增速较为稳定

![]()

资料来源:Wind,中金公司研究部

图表:2016年以来国企盈利能力改善,ROE逐步超过非国企,上市银行的ROE长期高于A股整体

![]()

资料来源:Wind,中金公司研究部图表:根据估算,近年来A股机构投资者持股比例稳步上升

![]()

资料来源:Wind,上市公司季报,上交所,基金业协会,保监会,社保基金理事会,证券业协会,人社部,中国人民银行,证监会,中金公司研究部

图表:同海外主要经济体的资本市场相比,A股个人投资者的交易占比相对偏高

![]()

资料来源:Wind,朝阳永续,中金公司研究部

申万证券在研究报告中也指出,需要央企价值重估

第一,促进国企改革、加速资本运作。在历史上,由于考核资产证券化率,不少国企以上市为最终目的,而非将上市作为畅通融资渠道、进一步做大做强的手段。这使得部分国企在上市后「躺平」,缺乏其作为公众公司的意识,和市场沟通不到位,进而导致估值过低、甚至破净,这极大阻碍了其通过定增、并购、重组等方式进一步发展的能力。

第二,为优化国有资本布局做准备。在时代发展的不同阶段,国有资本有不同的使命。通过资本市场增减持,可以动态优化国有资本在国民经济中的布局,发挥其最大作用。然而,当前过低的估值水平限制了未来潜在的国资减持。以新加坡淡马锡为例,其最初定位是作为持股平台促进国企改革、提升竞争力,随着国企焕发生机、股价上涨,淡马锡在1985 年开始逐步撤资,并将国有资本投入到更有增长潜力的领域、地区。把重点放在央企上!未来一个时期,以维护国家安全为主线,科技创新是重中之重,央企集团是最佳抓手,上市央企则是核心平台。

相对于其他市场主体,央企的优势在于:

(1)人事由中央任命,经营决策符合国家意志,如臂所指;

(2)拥有市场化的组织方式,是大国竞争时代「追赶式创新」的最佳执行者。《提高央企控股上市公司质量工作方案》中指出上市央企要「当好科技创新国家队」,「以获取关键技术、核心资源、知名品牌等为重点,依法有序开展兼并重组」。考虑到非国有科技类上市公司在成长初期、技术导入阶段,也必然遵循全球资本市场规律享受估值溢价,我们认为当前A 股市场上央企估值极低,兼具安全边际和向上弹性。

央企选股的三个原则:(1)低估值、高股息;(2)企业行为上,与市场沟通积极、透明度高;(3)产业方向上,关注两条主线:大能源类(石油、煤炭、电力、化工、交运)、大科技类(军工、电信)等。

中金,申萬先後發文討論「中國特色估值體系」,中信更是直言:配置國資委央企,抓住新機遇。

一夜之間,「中國特色估值體系」和央企成為熱議話題。中信、中金、申萬紛紛密集發文探討。

基本面優質但投資價值有限的上市央企將迎來良機

中信證券指出,國資委央企在我國經濟地位舉足輕重,主要分佈在涉及國計民生的關鍵行業中,其既是當前市場化改革重點對象,也是未來我國一系列改革的排頭兵。歷史上國資委央企上市企業在熊市中較有韌性,但牛市中估值彈性較弱;業績穩定且有增長,但市場不願給高估值。總結來説即基本面優質但投資價值似乎相對有限,但是我們認為在當前市場環境羸弱和國企改革持續推進的背景下,上市央企將迎來配置時機:

國資委央企在我國經濟地位舉足輕重,其既是市場化的主要對象,也是一系列改革的排頭兵。

國資委央企主要涉及石油石化、電力、交運、鋼鐵、煤炭、通信、軍工、地產產業鏈等關係國際民生的重大戰略地位實體行業。改革開放以來,央企的市場化改革一直是重中之重,國家在2020年出臺了《國有企業改革三年行動》方案,1+N體系將持續指引助力央企市場化改革。此外央企還需要發揮社會責任,在總量政策上承擔穩增長職能,在結構性改革上則是排頭兵,長期均會受益。

歷史上傳統央企基本面優質但投資價值似乎相對有限:

從行情走勢看,歷史上央企在熊市中較有韌性,牛市中估值彈性較弱。從國新央企綜指來觀測,新冠疫情發生後2020年上漲行情中央企上漲有限,但在今年行情中呈現抗跌韌性。雖拆解指數的行業分佈來看,行業分佈或是造成央企牛熊行情表現分化的原因,但即使分行業板塊考察,亦可以發現歷史上央企龍頭在熊市中較有韌性,牛市中估值彈性較弱。

從驅動因素看,央企業績穩定且有增長,但市場不願給高估值。上市央企近3-5年整體業績平均增長遠高於上市公司平均水平,同時央企100指數業績增長近1年跑贏滬深300指數。雖然央企資質與業績都很優質,但是市場給予央企的估值始終偏低。

國資委央企未來發展將擁抱雙碳和創新兩條主線或有優質行情。

仔細篩選央企內部具有高成長性的投資主線,我們認為主要在聚焦實體經濟的國資委下轄央企中,一條主線是碳中和、另一條主線是科技創新。雙碳轉型將帶來業務轉型和資產注入,國資委央企估值有望得到重塑。舉國體制下國資委央企料將聚焦科技創新,高估值行業有望誕生央企龍頭。

展望未來,市場環境疊加持續改革,央企或迎持續行情機會:

市場環境方面:央企好業績高分紅,不確定性下的良好確定性顯價值。從寬基指數角度看今年以來行情,年初以來紅利指數表現大幅優於其他指數,熊市行情中高分紅的股票顯著受到投資者的青睞。央企股息率較高且估值已處歷史最低水平,當前具備長期配置價值。經濟增速下行壓力下央企業績的良好確定性預計將助其獲得溢價。

持續改革方面:國企主業改革提效率,外延投資拓展新領域。歷史上央企難以得到合理的估值,我們認為主要原因分別是央企市場化較民企仍有距離、央企與資本市場溝通不足以及央企自身的行業因素。但我們認為當前上述三點都在逐步改善。首先7月政治局會議定調國企改革是長期改革,其中資本運作是關鍵。其次雙碳推動下已有超六成央企上市公司披露ESG專項報告,未來在國企改革三年行動方案的指引下,央企料將會更加註重加強與投資者溝通。最後央企從「管經營」向「管資本」轉型後,料將會有更多外延投資從而帶來估值重塑。

探索建立具有中國特色的估值體系,促進市場資源配置功能更好發揮,這在中國資本市場是重要且現實的問題。在上市公司結構與估值問題上,講話中既提及中國資本市場「多種所有制經濟並存、覆蓋全部行業大類、大中小企業共同發展的上市公司結構」特徵,又指出應「深刻認識我們的市場體制機制、行業產業結構、主體持續發展能力所體現的鮮明中國元素、發展階段特徵,深入研究成熟市場估值理論的適用場景,把握好不同類型上市公司的估值邏輯」。我們認為從整體市場尤其是A股市場的估值體系來看,儘管A股國際化程度近年有所提升,但國內資金仍然主導市場定價,A股的估值更多由內部的基本面預期變化、流動性和風險溢價等因素決定。

國有上市企業等估值長期且普遍偏低

中金公司認為,從結構看,A股估值並不均衡,尤其是部分銀行及國有上市企業等估值長期、普遍偏低,近十年銀行及國有上市公司的估值趨勢回落,當前已處於歷史區間偏低水平:

估值結構有改善空間,尤其是部分銀行及國有上市企業等估值長期、普遍偏低。

從結構上來看,A股估值並不均衡。近十年銀行及國有上市公司的估值趨勢回落,當前已處於歷史區間偏低水平,這與近年中國銀行業和國有企業的相對有韌性的基本面形成反差。截至2022年11月21日,上市國企和非國企的市盈率TTM估值分別為11.0倍和34.3倍;其中金融板塊的估值更低,當前的市盈率和市淨率分別為5.9倍和0.58倍,市淨率估值已處於歷史最低狀態。

上市銀行的市盈率和市淨率為4.3倍和0.51倍,股息率高至6.1%。橫向對比全球公司,中國的銀行及國有上市公司的估值也普遍低於海外可比公司。銀行及國有上市公司偏低估值產生的原因可能是多方面的:

1)利率市場化等因素影響市場對銀行業績預期,銀行作為週期性行業業績受宏觀經濟波動影響較大;

2)在中國的新老經濟轉型過程中,銀行業基本認知屬於傳統領域,上市國企中傳統老經濟行業佔比也較高,在此背景下近十年上市公司中新經濟表現整體好於傳統經濟。且投資者對銀行及國有上市公司的賬面價值認知也存在一定分歧;

3)銀行業內客觀存在同質化、經營管理等方面市場化程度不高等現象,也是投資者當前對銀行定價不高的主要原因;等等。實際上,從經營層面來看,國有上市公司在2016年以來的盈利增速和盈利能力相比非國企均有較為明顯的改善,債務壓力問題經歷多年國企改革也已基本化解,上市銀行盈利增長較為穩健且ROE高於非金融整體,未來在「中國特色現代資本市場」的積極建設過程中,投資者有望逐步改善對上市國企和金融板塊的價值的認知。綜合來看,我們認為銀行及國有上市企業估值中樞有提升空間。

圖表:A股金融及國有上市企業的市盈率估值趨勢

資料來源:Wind,中金公司研究部;注:數據截至2022年11月圖表:A股金融及國有上市企業的市淨率估值趨勢

資料來源:Wind,中金公司研究部;注:數據截至2022年11月

圖表:2016年以來國企盈利增速改善且幅度大於非國企,銀行業績增速較為穩定

![]()

資料來源:Wind,中金公司研究部

圖表:2016年以來國企盈利能力改善,ROE逐步超過非國企,上市銀行的ROE長期高於A股整體

![]()

資料來源:Wind,中金公司研究部圖表:根據估算,近年來A股機構投資者持股比例穩步上升

![]()

資料來源:Wind,上市公司季報,上交所,基金業協會,保監會,社保基金理事會,證券業協會,人社部,中國人民銀行,證監會,中金公司研究部

圖表:同海外主要經濟體的資本市場相比,A股個人投資者的交易佔比相對偏高

![]()

資料來源:Wind,朝陽永續,中金公司研究部

申萬證券在研究報告中也指出,需要央企價值重估

第一,促進國企改革、加速資本運作。在歷史上,由於考核資產證券化率,不少國企以上市為最終目的,而非將上市作為暢通融資渠道、進一步做大做強的手段。這使得部分國企在上市後「躺平」,缺乏其作為公眾公司的意識,和市場溝通不到位,進而導致估值過低、甚至破淨,這極大阻礙了其通過定增、併購、重組等方式進一步發展的能力。

第二,為優化國有資本佈局做準備。在時代發展的不同階段,國有資本有不同的使命。通過資本市場增減持,可以動態優化國有資本在國民經濟中的佈局,發揮其最大作用。然而,當前過低的估值水平限制了未來潛在的國資減持。以新加坡淡馬錫為例,其最初定位是作為持股平臺促進國企改革、提升競爭力,隨着國企煥發生機、股價上漲,淡馬錫在1985 年開始逐步撤資,並將國有資本投入到更有增長潛力的領域、地區。把重點放在央企上!未來一個時期,以維護國家安全為主線,科技創新是重中之重,央企集團是最佳抓手,上市央企則是核心平臺。

相對於其他市場主體,央企的優勢在於:

(1)人事由中央任命,經營決策符合國家意志,如臂所指;

(2)擁有市場化的組織方式,是大國競爭時代「追趕式創新」的最佳執行者。《提高央企控股上市公司質量工作方案》中指出上市央企要「當好科技創新國家隊」,「以獲取關鍵技術、核心資源、知名品牌等為重點,依法有序開展兼併重組」。考慮到非國有科技類上市公司在成長初期、技術導入階段,也必然遵循全球資本市場規律享受估值溢價,我們認為當前A 股市場上央企估值極低,兼具安全邊際和向上彈性。

央企選股的三個原則:(1)低估值、高股息;(2)企業行為上,與市場溝通積極、透明度高;(3)產業方向上,關注兩條主線:大能源類(石油、煤炭、電力、化工、交運)、大科技類(軍工、電信)等。