廣東鼎泰高科技術股份有限公司(以下簡稱“鼎泰高科”)股票於2022年11月22日在深圳證券交易所創業板上市,中信證券為其保薦機構,募資淨額約10.46億元。

本次發行價格為22.88元/股,對應42.24倍市盈率。上市首日,N鼎泰(301377.SZ)大漲近30%,最新總市值約120億元。

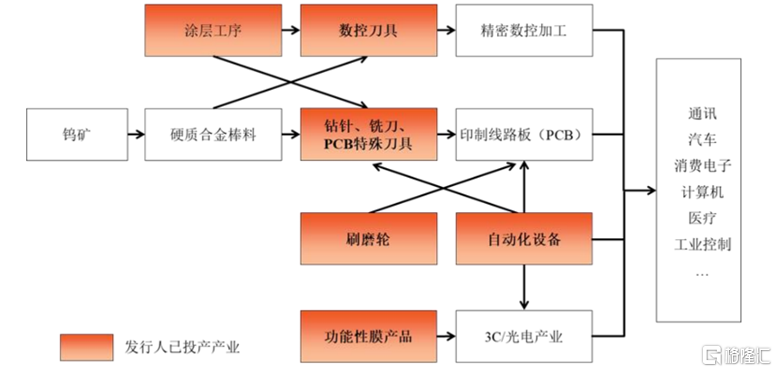

鼎泰高科成立於2013年,是一家專業為PCB、數控精密機件等領域的企業提供工具、材料、裝備的一體化解決方案,具有自主研發和創新能力的高新技術企業。

(公司主要產品在產業鏈中所處位置,招股書)

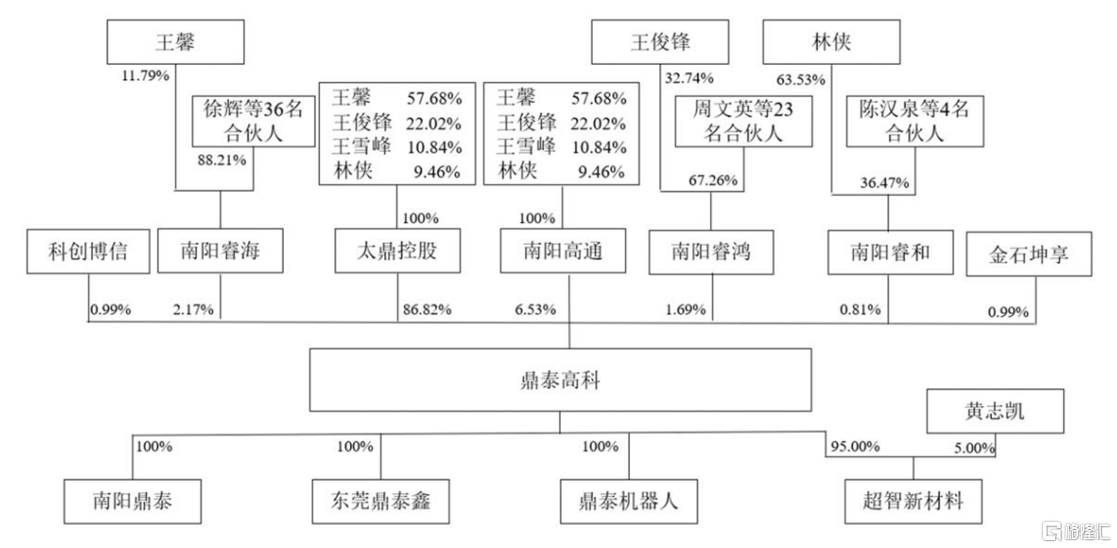

截至發行前,公司的控股股東為太鼎控股,持有公司312,552,000 股股份,佔發行人股本總額的86.82%;實際控制人為王馨、林俠、王俊鋒和王雪峯,四人共計直接或間接持有公司94.67%的股權。

(股權結構圖,招股書)

據統計,鼎泰高科在中國電子電路行業協會2021年刀具類專用材料企業中營收排名第1位;2020年公司在全球PCB鑽針銷量市場佔有率約為19%,排名第1位。

2019年至2022年1-6月報告期,公司的營業收入分別為7.0億元、9.67億元、12.22億元和6.07億元,對應的歸母淨利潤分別為7119.32萬元、1.76億元、2.38億元和1.13億元。

(主要財務數據,招股書)

分產品來看,公司主要產品包括鑽針、銑刀及其他刀具、刷磨輪等,其中鑽針是公司的主要收入來源,其收入佔比約70%。

(主營業務收入構成,招股書)

報告期內,公司的銷售毛利率分別為34.92%、38.35%、38.59%和38.59%,整體高於可比上市公司的平均水平。

(毛利率與可比公司的對比情況,招股書)

報告期各期末,公司的流動比率分別為1.27、1.23、1.44和1.45,速動比率分別為0.87、0.82、1.01和0.99,營運資金較為緊張。目前公司的業務正處於快速增長期,對營運資金的需求較大,若未來公司不能有效地拓寬融資渠道,將會面臨短期償債能力風險。

此外,公司的應收賬款持續增長。報告期內,公司應收賬款賬面價值分別為3.15億元、3.76億元、4.79億元和4.57億元,佔各期營業收入的比例分別為44.95%、38.90%、39.15%和75.32%,佔比較高。如果市場競爭加劇或客户自身經營出現重大不利變化,將不利於公司應收賬款的收回,對公司的資產質量和經營業績產生不利影響。

鼎泰高科預計2022年1-9月營業收入為9.2億元至9.5億元,同比上年增長1.45%至4.76%;預計歸母淨利潤盈利1.72億元至1.75億元,同比上年增長1.74%至3.51%,業績增速明顯放緩。