匯豐發研報指,考慮到內地房地產全行業尾部風險降低且風險/回報顯着改善。該行上調多支內房股目標價與評級。該行予買入評級的股份均具良好的償債記錄;而受信貸供應增加的推動,以及部分開發商近期發行的股票,應進一步提升其流動性狀況。與2017年的牛市一樣,部分投資者懷疑現在入局已爲時已晚,但該行認爲並非如此:由於估值已超過之前的低點,這次反彈幅度將更加強勁。同時,前幾輪政策推動的重新評級往往持續至少6個月,隨後實物市場復甦,滯後3-7個月。

該行首選股爲中國海外發展(00688,目標價27.3港元)、華潤置地(01109,目標價47.4港元)、萬科(02202,目標價21.4港元)及中海物業(02669,目標價11.7港元),但由於其表現已在年初至今跑贏市場,上漲空間相對較小,故該行維持上述股份目標價及“買入”評級。該行建議同時持有國有企業(以獲得更強大的基本面)及民營企業(獲得阿爾法收益)。此外,碧桂園(02007)、雅居樂集團(03383)的配股亦將間接利好碧桂園服務(06098)、雅生活服務(03319)。該行認爲市場仍對板塊持盈利風險的普遍擔憂,但在後續階段投資觀點將更加合理。板塊關鍵催化劑在於民營企業的債務重組與償還進度,以及進一步的政策支持。

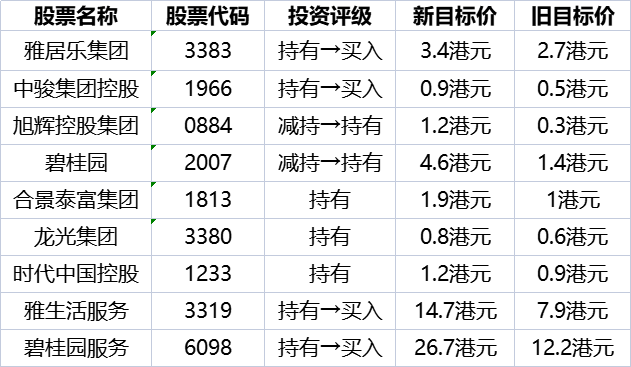

該行予相關股份調整後的最新目標價與評級: