本文觀點主要摘自國君研報《外資心動了,但有所保留》

作者:戴清

11月初以來,港股出現較大幅度反彈,恆生指數已經從本輪反彈的低點上漲約25%。

這與今年11月以前的港股表現形成鮮明對比。

年初至今,港股大幅調整一度讓內地投資者懷疑外資可能不會回來了,但隨着近期市場大幅反彈,不禁想問外資回來了嗎?

畢竟外資對港股的影響力仍然較強。興證張憶東在近期的報告中表示,港股市值前100公司合計,南向資金持倉佔港股流通股本比例僅為5.7%,海外機構投資者持股佔比為23.3%,並且這一數字可能存在低估。

國君分析師戴清在11月14日的一份報告中,系統性梳理了南下資金、港股的外資和北上資金的最新流向情況,發現外資“心動了”,防疫政策優化的確緩解了其內心焦慮,不過對整體經濟,特別是地產汽車還有所擔心。

具體來看:

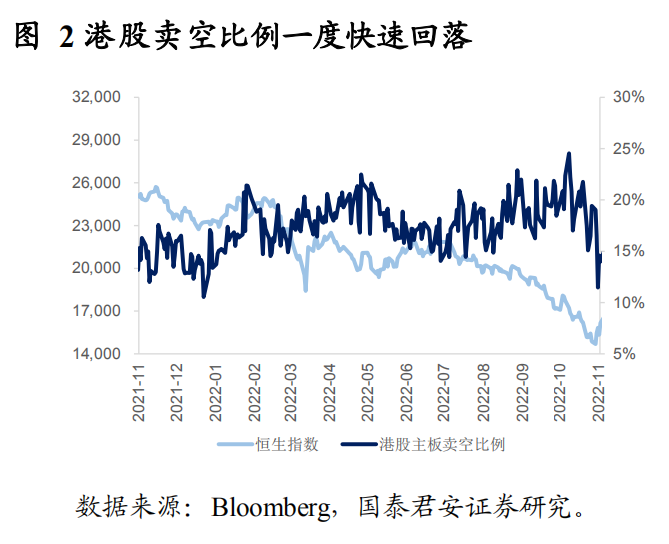

01 多重利好共振令港股強勢反彈,同時做空比例大幅回落

國君在報告中提到了令港股強勢反彈的三重利好:

1)國內疫情防控措施改善,市場對經濟前景更樂觀;

2)美國通脹數據不及預期,市場對流動性反轉預期升温,無風險利率下降;

3)隨着市場轉暖,港股賣空比例由10月最高接近25%,快速下降至11月11日的14.1%。

總結上週表現,國君表示,港股市場分子端和分母端共同改善,推升港股市場反彈。

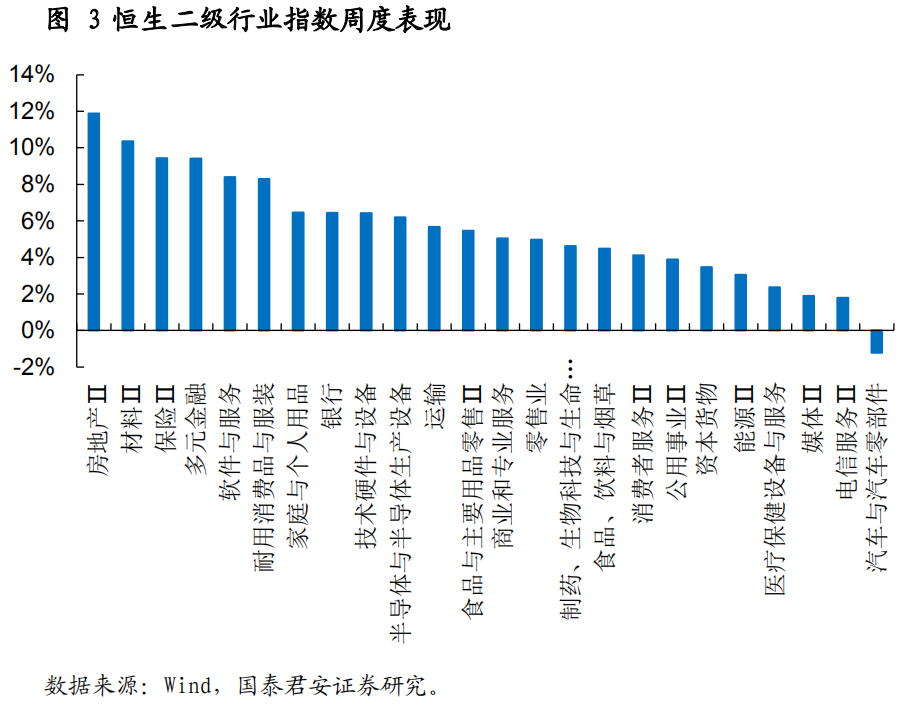

上週,恆生指數累計上漲7.21%,行業方面,幾乎所有行業收漲,其中國君寫道:

地產周度表現最佳(11.88%),主要是11月8日中國銀行間交易商協會消息稱將繼續推進並擴大民營企業債券融資支持工具,支持包括房地產企業在內的民營企業發債融資;

材料行業(10.37%)除了部分受益於地產產業鏈,也受益於美國加息預期放緩;經濟前景略有改善,油價、金屬價格上升帶動行業整體表現。

同樣受益於週中海外流動性反彈的行業有硬件(6.42%)和半導體(6.20%)行業。

汽車及零部件行業雖受益於海外流動性反彈,但仍錄得最差的周度表現(-1.22%),主要是 10月新能源汽車銷量環比下降,另外,特斯拉宣佈變相降價,市場對行業前景存在擔憂。

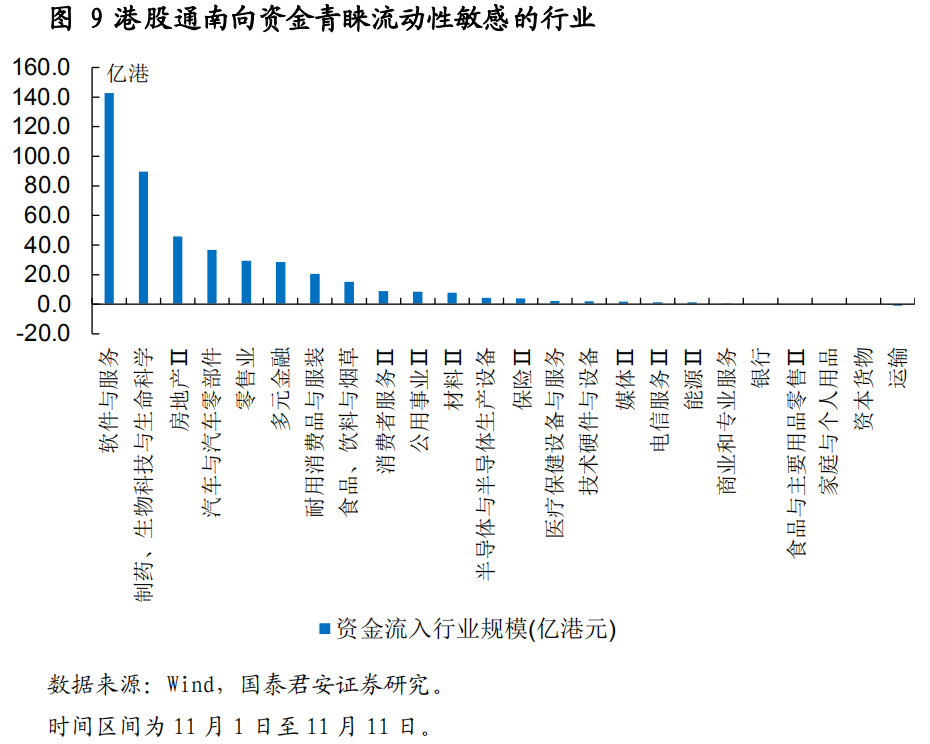

02 南向資金:大幅加倉港股,青睞“超跌板塊”和“穩增長”方向

國君表示,目前港股性價仍然較高,長期配置價值有吸引力。海外流動性好轉,疊加國內政策轉好,外資部分返回港股市場,同時,也看到南向資金持續流入。

流入板塊方面,據國君數據:

南向淨流向前5個行業的金額合計約346.5億港元,重點關注軟件服務(143.23億港元)、製藥(89.98億港元)、房地產(46.33億港元)、汽車與零部件(37.14億港元)和零售業(29.82億港元)。

南向資金淨流向前5個行業的金額合計約346.5億港元。

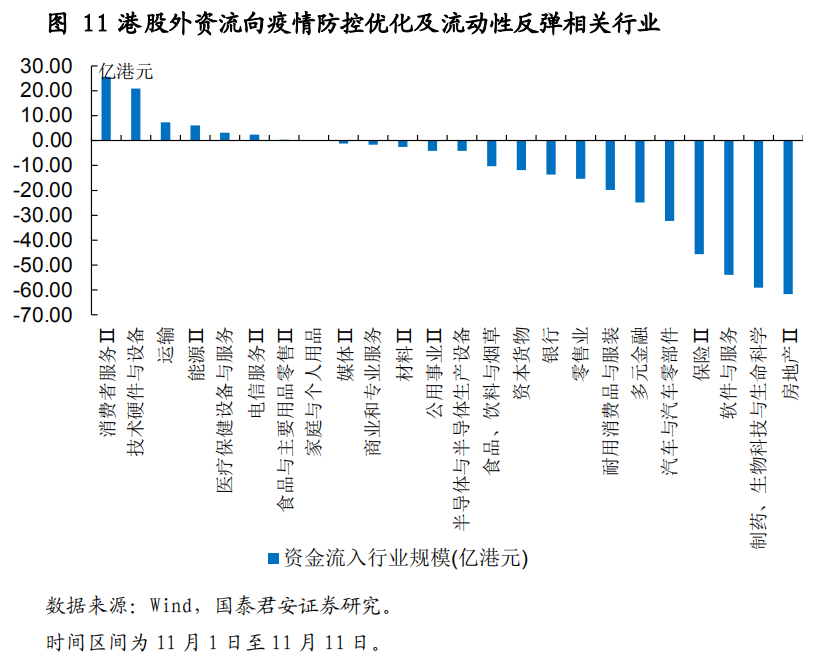

03 港股外資:更看重疫情優化和流動性敏感行業

國君發現,港股外資與南向資金在行業配置上仍有分化,其更看重疫情政策優化和流動性敏感的相關行業,但仍對“穩增長”方向存疑,賣出地產和汽車等。

1)港股外資流入前五的行業有消費者服務(25.61億港元)、技術硬件與設備(20.89 億港元)、運輸(7.31億港元)、能源(6.13億港元)和醫療保健設備與服務(3.15億港元);

2)資金流出前五的行業有房地產(-61.71 億港元)、製藥(-59.11 億港元)、軟件與服務(-53.90 億港元)、保險(-45.57 億港元)和汽車與零部件(-32.23 億港元)。

報告總結説,國內疫情防控措施優化,外資看重消費者服務行業反彈,但對國內經濟的擔憂未完全消除,尤其是對房地產和汽車及零部件行業前景的擔憂。同時,海外流動性的階段性寬鬆,令港股外資關注技術硬件與設備,醫療保健設備與服務行業等流動性敏感的行業。

04 外資與內資的共同點與分歧點

國君也總結了11月以來外資與內資的共同點和分歧點。

共同點:均認可疫情修復邏輯;

分歧點:對“穩增長”方向存疑。

具體而言,11月以來,外資與南向資金都流入的行業為食品與主要用品零售,醫療保健設備與服務,電信服務,能源,消費者服務和技術硬件與設備;都流出的行業為資本貨物。

而在其他行業均有分歧,港股外資賣出地產和汽車等,而南下資金大幅買入“穩增長”方向,主要加倉地產、汽車和互聯網。

05 外資在A股和H股市場的共同點和不同點

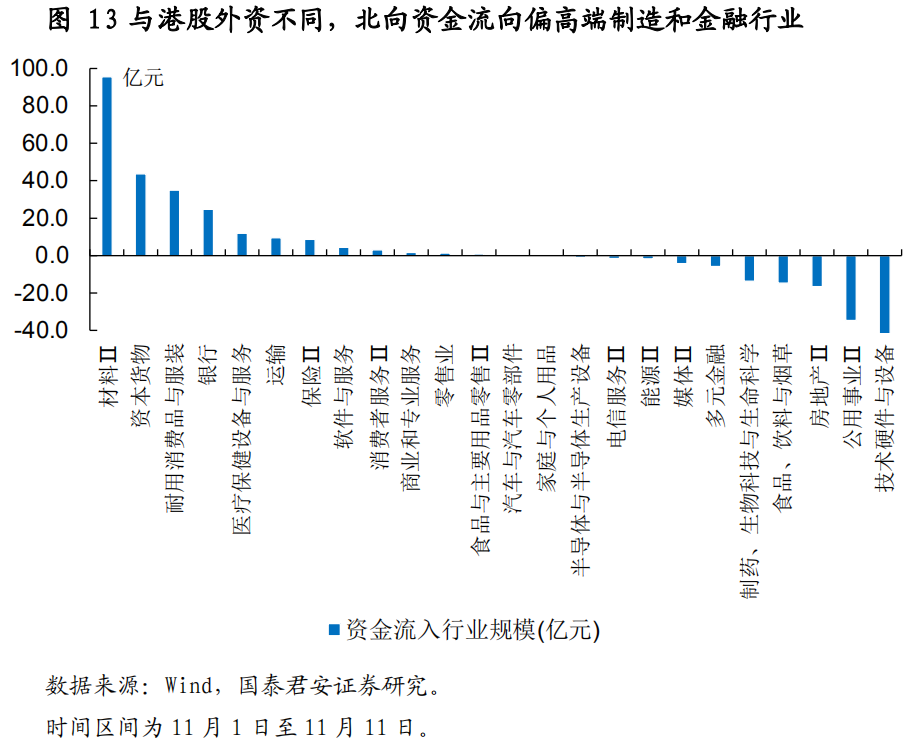

再看北向資金,國君表示,北向資金整體為淨流入,與港股外資在行業配置上有分化,其偏向高端製造和金融等行業。

1)北上資金流入前五的行業有材料(95.61億元人民幣)、資本貨物(43.64億元人民幣)、耐用消費品與服裝(34.96億元人民幣)、銀行(24.68億元人民幣)和醫療保健設備與服務(11.98億元人民幣);

2)資金流出前五的行業有技術硬件與設備(-42.11億元人民幣)、公用事業(-34.76億元人民幣)、房地產(-16.62億元人民幣)、食品&飲料與煙草(-14.80億元人民幣)和製藥&生物科技與生命科學(-13.64億元人民幣)。

北上資金淨流入前5個行業的金額合計約210.87元人民幣。

報告也總結了外資在A股和H股市場的共同點和不同點。

共同點是:均認可防疫政策優化,均買入防疫政策優化相關的板塊,消費者服務,運輸,醫療保健設備與服務等;均擔心“穩增長”,均賣出食品與主要用品零售,房地產和製藥(疫苗相關)、生物科技與生命科學、公用事業等行業。

不同點是:外資更青睞A股的高端製造業等具有時代特徵的“核心資產”,在港股更多是買入具有周期性修復的行業。

最後,國君總結説,國內疫情防控措施優化和穩增長加碼後,緩解了外資內心最大的擔憂,我們看到外資回來了,但其擔心並未完全解除。從資金流向來看,外資資金更多流入疫後修復的行業。然而,由於外資對國內經濟的擔憂未完全消除,外資目前仍有保留,對房地產和汽車及零部件行業還處於淨賣出的狀態。

編輯/phoebe