作者:韓江雪

來源:財報局

1,269億財富,讓楊惠妍蟬聯福布斯中國2019年女首富;賜予她這一地位的碧桂園卻揹負着1.26萬億負債。

2018,楊惠妍財富縮水300多億,依然是中國女首富;然而,3次坍塌、兩次火災、8條人命,給女首富家族和碧桂園的2018,籠上一層陰霾。

在63歲的楊國強委屈地接連説了3個不知道後,碧桂園不再談被奉為鐵律的高週轉,轉向強調安全。猛踩剎車不到3個月,37歲的楊惠妍從碧桂園副主席調任為聯席主席。

2019年1月21日的碧桂園年會上,楊國強將碧桂園定位為為全世界創造美好生活產品的高科技綜合性企業,而非地產開發商。他為碧桂園的2019劃了3個重點——地產、農業、機器人。

在這個時間節點,選擇淡化房企印記,或許是個好的選擇,但是轉彎哪有那麼容易?3個月5起事故,“降速提質”許是無奈之舉,但拋棄高週轉的殺手鐗後,1.26萬億的負債,楊國強、楊惠妍父女如何去填平?

謀轉型,求降速,有成效?

“沒有企業是從零起步做機器人的。企業原先是做什麼不是核心問題,關鍵是要進入什麼樣的市場領域。”1月21日,楊國強在年會上為碧桂園轉型打氣。

他的思路是用農業和機器人與地產業務形成互惠互利的閉環。“我想把農業做好,也跟碧桂園15萬同事説説。”2018年楊國強表達了自己的心願。

面對去槓桿的大背景,房企融資已經十分艱難,2018年事故頻發,讓碧桂園雪上加霜。這樣的環境下,求轉型,淡化地產印記,不難理解,但這條路終歸才剛開始。

其農業源於9年前的對山區扶貧項目,彼時碧桂園按“公司+合作社+農户”模式幫扶貧困山區,既為碧桂園找到了優質的苗木供應商,又帶領當地農民發家致富。之後,碧桂園想到讓貧困地區的農副產品走進社區,於是衍生了新零售業務鳳凰優選,主要面向社區經營農副產品業務。

機器人業務,則起步於2018年。當年7月,碧桂園成立全資子公司廣東博智林機器人公司(簡稱“博智林機器人”),按照楊國強的設想,碧桂園要造的是能建房子的建築機器人。

“去年我們農業公司和機器人公司的框架已經搭起來了,發展的思路也有了,接下來期待他們的精彩表現。”也就是説,雖然碧桂園為了機器人項目成立子公司、進行人事調整,謀求與政府、高等學府的合作,但還只是開始。

在2018年12月7日,楊惠妍成為碧桂園聯席主席後,她的一部分職責是負責碧桂園戰略投資以及新零售等新業務探索。

為了發展機器人產業,碧桂園計劃5年內在機器人領域投入至少800億人民幣,引進1萬名全球頂級機器人專家及研究人員。至少在目前,這是一個純投入、增加負債的項目,何時能看到產出?

要知道,截至2018年6月30日,碧桂園的負債高達1.26萬億。

2017年碧桂園實現5,508億元銷售額,躍居行業第一後;從2011年到2017年的6年時間,銷售金額增長11倍;2018年上半年的銷售額便突破4000億元……

但同樣在2018年,將碧桂園推上神壇的高週轉祕訣,讓碧桂園的安全隱憂暴露在陽光下。3個月時間5起事故,8人死亡,25人受傷,面對沸沸揚揚的輿論,楊國強和碧桂園不得不彎腰道歉,而後被迫宣佈:“下半年把安全質量放在第一位,放慢發展速度。”

與降速相配和,碧桂園管理層也在淡化“住宅開發商”的烙印,尋找新的競爭力,至少對外如是宣稱。然而,大船轉身,談何容易。

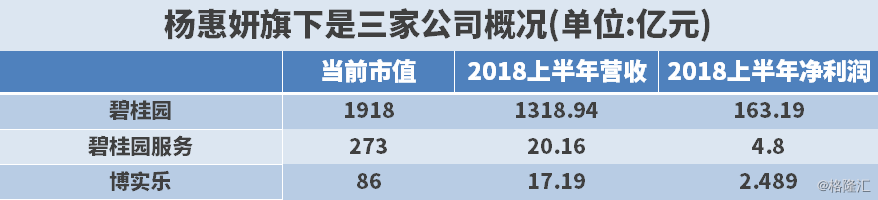

碧桂園孵化了十幾年的物業和教育業務,市值綜合不及碧桂園市值的六分之一;碧桂園半年的銷售額,超過這兩家公司營收總和的10倍。耕耘十幾年,終未能向地產一樣成為“巨人”,剛冒頭的農業、機器人業務,能成為奇蹟嗎?

▲碧桂園系3家上市公司對比。

2019年1月4日,碧桂園公佈2018年未經審核運營數據,2018年全年碧桂園實現銷售額5,018.8億元,僅次於萬科和恆大,位居行業第三。但詭異的是,2018年上半年碧桂園的銷售成績是4124.9億元,也就是説按照碧桂園公佈的成績其下半年銷售額僅893.9億元。

2018年下半年恆大和萬科的銷售成績均超過2000億時,碧桂園這令人費解的數據,難道説明降速提質效果顯著?

2018年8月3日的道歉會上,碧桂園管理層深感委屈、但一直在為高週轉辯解,其CFO伍碧君甚至直截了當地説:“不會放緩高週轉步伐。”是以,碧桂園對外宣佈重視安全、放緩速度已是8月21日的中報業績會上。而行業判斷,即便是放緩速度,對財務的影響也應該在一年半或兩年後才會提現。

第三方平臺克爾瑞公佈的數據,碧桂園2018年全年實現銷售業績7286.9億元,與碧桂園公佈的詭異數據相比,這一數據反倒更具可信度。如果真實數據超過7000億,碧桂園寧可捨棄銷售冠軍的美名也要藏量,是為了告訴外界確實降速了?

▲三大房企2018年銷售額,數據來自官方資料。

Wind最新數據顯示,碧桂園總負債1.26萬億,總資產1.4萬億,資產負債率達89.85%。在去槓桿的大趨勢下,降低負債是房企們必走的道路。如果放棄高週轉這一殺手鐗,這1.26億的債,如何填平?

融資難,回款難,償債難?

“融創賬上有錢”“資金不是問題”當孫宏斌和許首富被問及高負債時,他們霸氣迴應不缺錢,低調的楊國強則似乎很少遭遇這一問題。那麼,碧桂園缺錢嗎?

2019年1月18日,碧桂園公告發行10億美元優先票據,利率高達7.125%和8%,用於境外債項的再融資。兩個月碧桂園5次發債,募資約246億元,2018年9月19日,碧桂園剛發行9.75億美元債券。頻繁借新錢還舊債,它缺錢嗎?

借新還舊不可怕,可怕的是錢越來越難借,融資成本越來越高。

2018年下半年開始,碧桂園發行的美元債券,利率均在7%-8%,與2018年1月的4.75%-5%相比,高出兩到三個點。

▲碧桂園頻繁高成本借新還舊。

碧桂園在國內的公司債,則頻繁被終止或中止。

2018年2月,碧桂園擬發行的200億元公司債顯示“中止”,3個月後這筆募資再次中止,這筆資金本計劃用於償還借款和長租項目;碧桂園2018年更新的公司債券,涉及金額755.7億元,獲得通過的只有335.7億元;7月,市場傳出消息,部分信託公司被要求暫停全部房地產業務。

“碧桂園18年的商票融資成本15%-19%,五六月份碧桂園在市面上的商票,融資成本就已經有16%- 18%了。”一位金融行業人士透露,恆大和碧桂園等房企曾經常在市面上發行商票融資,但自2018年8月(在碧桂園安全事故持續發酵)後,市面上再難見到碧桂園的商票,因為鮮有人承接。

碧桂園面對的,一邊是融資難、融資成本高企,另一邊是高負債,其負債水平遠高於萬科和恆大。

2016年上半年到2018年上半年的兩年半時間,碧桂園總資產從4242億元增長至1.4萬億、翻了3倍,負債則從925億攀升至1.26萬億、翻了近14倍,資產負債率從78.2%一路爬至89.85%。

同一時期,萬科的負債率在80.6%和84.7%之間,恆大則從2017年的88.74%降至81.66%,處於相對安全的範圍。即便碧桂園的銷售額超過恆大,但其利潤水平始終與恆大相距甚遠。

▲三大龍頭房企近兩年發展質量對比。

與碧桂園和恆大不同的是,萬科的融資渠道要寬鬆得多,其融資成本也低得多。

2018年,萬科通過8筆超短債、兩筆公司債融資195億元,融資成本在3.25%-4.6%,另外通過發行兩次中期票據分別融資30億人民幣和9.17億美元,利率在4.15%和4.6%之間。可以得知,萬科2018年的加權平均融資成本僅3.91%。

▲2018年萬科融資成本。

從2015年到2017年的3年時間,碧桂園的貨幣資金遠低於恆大和萬科,雖然它的貨幣資金增速極快。截至2018年6月30日,恆大和萬科分別手握現金2579億元、1595.5億,碧桂園手裏可動用資金2099.1億元,超過萬科。

要知道,2015年碧桂園貨幣資金僅478.78億元,萬科和恆大則分別有531.8億元和1640.22億元。3年時間,手裏可動用的資金增長超3倍,銷售額接連奪冠,穩坐行業前3把交椅。

“高週轉是我們戰無不勝的法寶。”在楊國強看來,高週轉是碧桂園的殺手鐗。由於高週轉,其資金週轉率可達1.5次/年。

▲三家龍頭房企近3年財務數據對比。

在2018年8月21日的中期業績會上,碧桂園CFO伍碧君透露:“上半年公司銷售樓款現金回籠約3360.2億元,賣房後的現金回籠率為81.5%,淨經營現金流為正。”2017年,其賣房後的資金回籠率高達90%。

2018年,碧桂園因大量降價賣房而早業主暴力維權。在行業人士看來,降價是為了通過犧牲利潤加快自己回籠,緩解兑付到期賬款的壓力。碧桂園的資金壓力有多大?總負債1.26萬億元,一年內需償還的債務高達5307.21億元。

在這個時候,如果扔掉高週轉這把殺手鐗,碧桂園的資金週轉率必然降低,賣房後的資金回籠率更會進一步下降。手裏的現金減少外加資本寒冬,這1.26萬億如何償還?一旦出現逾期,後果是什麼?