結構性心臟病作為一種嚴重威脅人們健康尤其是中老年人健康的常見病,具有高患病率、高致殘率和高死亡率的特點。當下,如何針對結構性心臟病進行有效的治療已成為當前臨牀迫切需要解決的問題。

在此背景下,結構性心臟病的介入治療已成為全球眾多醫藥企業的探索熱點和研究方向,這背後或藴藏着新的投資機遇。

近日,結構性心臟病介入治療領頭者——樂普心泰醫療科技(上海)股份有限公司(下稱“心泰醫療”,股份代號:2291.HK),正在進行香港公開發售。作為國內最早進軍心臟介入醫療器械領域的樂普醫療的子公司,心泰醫療已成為我國覆蓋最全面的結構性心臟病的介入醫療器械提供商。

據悉,心泰醫療本次IPO由中金公司作為其獨家保薦人,IPO前投資人包括維梧資本、紅杉資本、上海生物醫藥產業股權投資基金合夥企業、鼎暉資本持股、懷化皓智等多個知名投資機構的背書。此次心泰醫療赴港上市正是給我們提供了一個不錯的觀察窗口。

1、技術+市場逐步成熟,結構性心臟病介入時代正當時

回顧我國結構性心臟病治療方法的發展趨勢,過去,結構性心臟病主要靠開刀治療,創傷大,手術風險也高。如今,介入治療憑藉着操作簡便,痛感、疤痕和併發症減少,感染風險更低,住院時間和恢復時間更短等優勢,已經開始逐步取代傳統開刀手術。

雖然從技術角度來看,相較於國外,我國結構性心臟病的介入治療起步相對較晚,但近年來隨着新技術、新器械不斷湧現,以TAVR(經導管主動脈瓣置換術)為標誌的結構性心臟病介入療法趨於成熟。

眾多如微創醫療、啟明醫療、心泰醫療等國產介入醫療器械廠家基於其積累起豐富的經驗,在技術、理念以及器械創新方面已經能夠逐步追趕甚至超過國外廠家。可見,結構性心臟病領域的介入治療已步入正軌,處在快速發展階段。

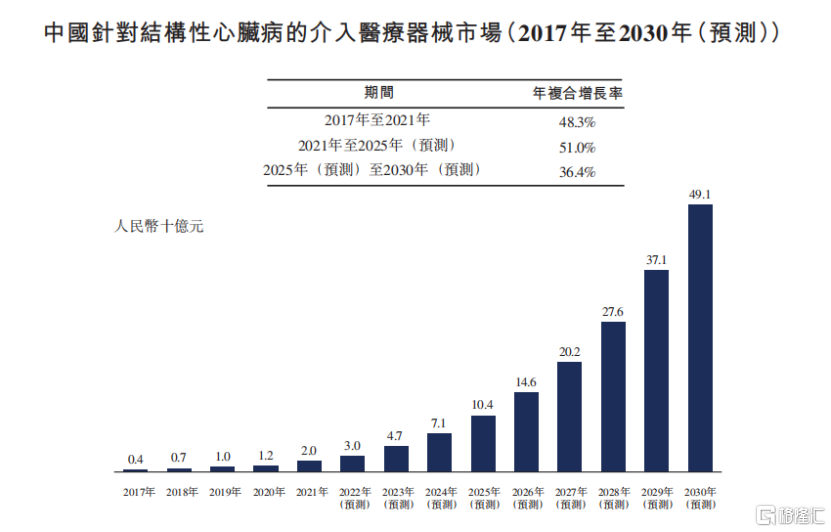

於市場規模方面,隨着我國人均壽命不斷延長、人口老齡化進程逐步加劇,結構性心臟病患者的數量不斷增加。因此,我國針對結構性心臟病的介入醫療器械市場規模呈快速增長態勢。

據Frost&Sullivan數據顯示,我國針對結構性心臟病的介入醫療器械市場規模已由2017年的4億元增至2021年的20億元,年複合增長率高達48.3%,並預計將於2025年達到104億元,2021年至2025年的年複合增長率為51%。

不難看出,當前我國針對結構性心臟病的介入醫療器械市場已進入加速放量期,持續打開增長空間。

數據來源:招股書

整體而言,無論是技術的迭代升級,還是市場規模的擴大,我國結構性心臟病的介入治療市場已經跨越了早期時間和資金投入的鋪墊,邁進了初步成熟的大門。

回到投資視角來看,筆者相信未來行業中勢必將有少數幾家國產廠家能夠成長為市場中的主要玩家。在此之中,具備領先技術優勢,擁有商業化產品,佔據市場先發優勢並展現出良好盈利能力的國產廠家更將有望駛入發展快車道,從賽道之中脱穎而出。

2、以技術“硬實力”為支撐,產品管線全面佈局多點開花

借鑑全球醫療器械領頭者發展歷程可見,在關鍵時期加強自身技術實力並擴張產品管線,是長期保持市場領先地位並佔據市場份額的絕佳手段。由此不難看出,創新技術及產品佈局是體現醫療器械廠家核心競爭力的能力之一。

作為我國結構性心臟病介入醫療器械領域的先行者,心泰醫療自1994年成立以來,深耕結構性心臟病的介入醫療器械領域,目前已成為我國覆蓋最全面的結構性心臟病的介入醫療器械提供商。

在筆者看來,心泰醫療能發展到行業中如此領先的地位,這背後離不開其領先的技術優勢。據悉,公司以“介入無植入,植入無殘留”的研發理念為其結構性技術創新迭代方向,當前已經自主研發出包含生物可降解技術、超聲波技術、射頻穿刺技術的三種創新技術。

其中值得一提的是,Frost&Sullivan數據顯示,心泰醫療在2018年就已完成了全球首例完全生物可降解VSD介入治療,是將可降解技術應用到結構性心臟病領域的開創者,標誌着全球完全生物可降解封堵器領域實現了重大突破。

同時,心泰醫療還擁有着大量的國內及全球創新專利,為心泰醫療在介入治療領域中構建起技術優勢護城河。截至目前,公司在中國有232項註冊專利及51項待決專利申請,以及美國和歐盟的14項申請中專利,也為其未來國際化拓展夯實了堅實基礎。

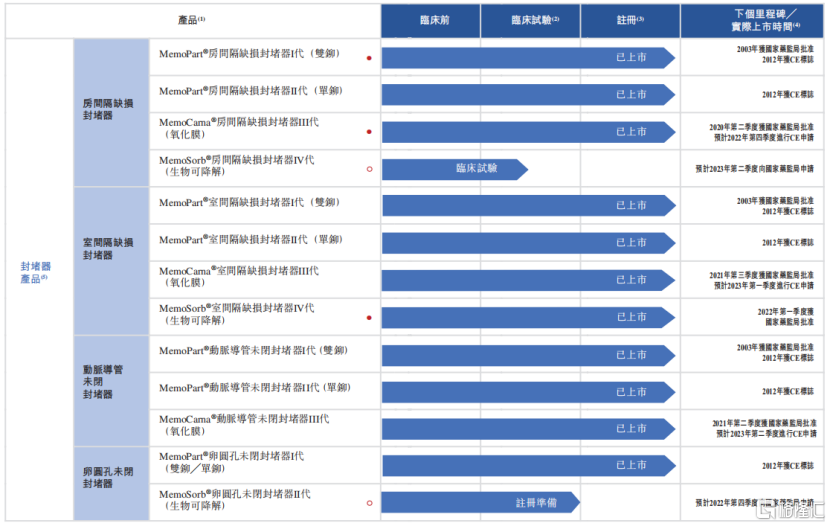

基於領先的技術優勢,心泰醫療順應行業發展趨勢以及市場需求痛點,廣泛及全面的佈局了針對結構性心臟病的介入醫療器械市場主要包括的三大應用領域(先天性心臟病、心源性卒中及瓣膜病)。

細分下來,心泰醫療的產品組合大致能夠分為封堵器產品及心臟瓣膜產品兩大類,目前公司已經成功研發出20款已上市封堵器產品,9款封堵器在研產品,以及21款主要心臟瓣膜在研產品,全面的產品佈局亦展現出較強的抗風險能力。

在封堵器產品領域中,心泰醫療不斷通過創新技術應用拉動其在先心病及心源性卒中領域產品的升級換代。今年2月,作為全球首創的可降解封堵器,公司的MemoSorb®全降解封堵器系統已獲國家藥監局批准上市,引領着結構性心臟病介入治療從金屬封堵時代邁進了可降解化時代。同時,我們也關注到公司把可降解技術應用到多個產品研發中,目前公司可降解PFO封堵器已經完成臨牀入選與隨訪,即將報國家藥監局註冊;可降解房缺封堵器也完成了臨牀入選進入隨訪階段,預計2023年啟動註冊;可降解左心耳封堵器完成型檢和動物實驗,預計四季度進入臨牀階段。

資料來源:招股書

在心臟瓣膜產品領域中,心泰醫療發展了全面的心臟瓣膜在研產品組合,涵蓋了包括主動脈瓣、二尖瓣、三尖瓣的全部主要瓣膜病。

其中,公司在研的經導管植入式主動脈瓣膜系統有望在與輸送系統分離前實現100%可展開、可回收及可重新定位,展現出明顯的創新特色。而目前我國商業化的所有經導管植入式主動脈瓣膜系統均不具備此特點。

值得注意的是,目前我國心臟瓣膜產品滲透率仍然較低,還未實現放量。筆者認為,隨着時間和資金的投入,我國心臟瓣膜產品市場或將在2024年至2025年迎來爆發式增長。

而據招股書披露,心泰醫療預計其首個商業化心臟瓣膜產品將於2025年推出。筆者相信,後續若心臟瓣膜產品臨牀進展順利推進,將有望為公司帶來新的業績增長點,實現彎道超車。

資料來源:招股書

3、強大自我造血能力,內在價值持續釋放

在已擁有領先技術、產品組合持續迭代升級的同時,當下投資者們在進行標的選擇時也更加聚焦於基本面。其對於公司能否將產品快速變現,形成可持續的自我造血能力,予以了更多重視和關注。

心泰醫療採取“開源”、“節流”的方式作為其進行商業化的核心戰略,從而達到實現業績持續增長的目的。

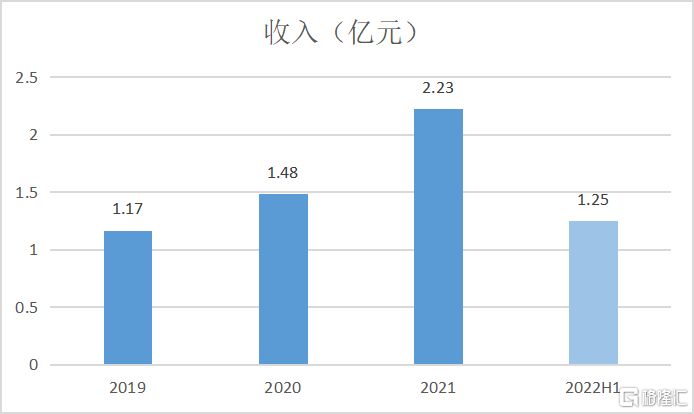

一方面,作為樂普醫療的子公司,心泰醫療憑藉着樂普醫療在醫療器械市場中強大市場及營銷資源,能夠在創新產品迭代後能迅速實現商業化,帶來收入增長。

據招股書顯示,公司的收入由2019年的約1.17億元增至2021年的2.23億元,年複合增長率為38.6%,是當前港股市場上結構性心臟病介入治療領域中少有的盈利且高速增長的企業。同時,按2021年中國銷售確認的收入計,心泰醫療市場份額佔比高達38%,是最大的先天性心臟病封堵器產品及相關手術配套產品製造商。

數據來源:招股書

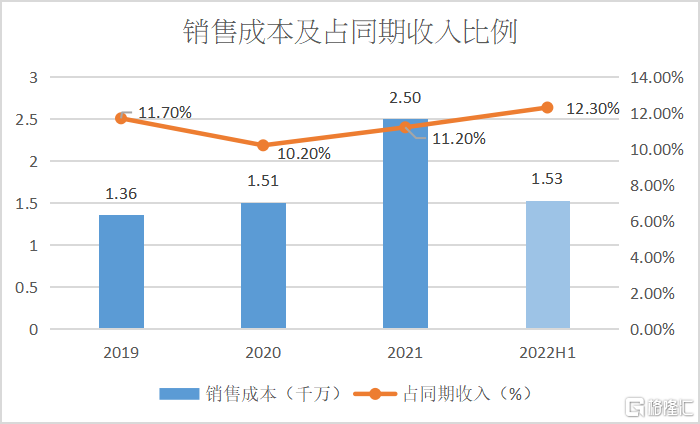

另一方面,在保證銷售額持續增加的基礎上,心泰醫療還有效的控制銷售成本。近幾年來公司銷售成本佔同期收入比例保持在穩定且較低的水平,從而能夠使公司盈利能力得到有效的提升。

數據來源:招股書

由此可以看出,心泰醫療的商業模式及盈利能力已經得到了良好的驗證,這也側面體現出未來公司在震盪的市場行情中上市後具備穩健成長的確定性。

4、結語

迴歸到資本市場,如今醫療器械板塊正處於“估值大底+配置低位+情緒冰點”的狀態。隨着創新醫療器械不納入集採範圍、脊柱國採落地、財政貼息貸款助力醫療新基建等一系列政策不斷釋放積極信號,市場對於政策的擔憂有了一定的解除,醫療器械板塊有望迎來一輪強勢表現。而心泰醫療依靠領先的技術平臺,不斷推動產品更新迭代,這使得公司在面對集採時擁有創新優勢,降低風險。

隨着心泰醫療正式啟動招股,憑藉着公司較強的綜合實力及市場先發優勢,加上其與母公司樂普醫療在業務方面產生的協同效應。筆者相信其有望在資本的加持下,從新一輪醫療器械板塊行情中脱穎而出。