來源:智通財經

作者:莊禮佳

自從$英偉達 (NVDA.US)$的股價在2021年11月達到350美元左右的峯值以後,該股股價已經下跌了近70%。分析人士認為,英偉達在去年牛市接近尾聲時被嚴重超買,該股是市場中估值過高的股票之一。彼時,英偉達的市值高達約8000億美元,市盈率約為100倍、市銷率約為40倍。

然而,由於股價已較峯值下跌了近70%,英偉達的股票目前看起來更具吸引力。儘管這家芯片巨頭正在經歷一個充滿挑戰的時期,並面臨着短暫的盈利下滑,但這些都是暫時性問題,不會影響該公司的長期營收增長和盈利潛力。

英偉達的遊戲業務部門應該會在經濟放緩之後反彈,使遊戲業務營收恢復並再次增長。此外,該公司的數據中心業務持續蓬勃發展,在人工智能、汽車和其他次要領域也有發展前景。

英偉達股價的下跌可謂是史詩級的,其股價也比過去很長一段時間以來都要低得多。截至週二美股收盤,英偉達股價為115.86美元。隨着英偉達股價逼近100美元,其預期市盈率已接近20倍。因此,在當前水平附近,英偉達股票值得長期買入。

儘管英偉達可能會短暫地跌破100美元,但其股價不太可能長期低於平均水平。該股的相對強弱指數在30附近徘徊,表明該股正處於超賣狀態。雖然其底部尚未確定,但可能已經接近。

1、英偉達的與眾不同之處

雖然AMD的顯卡也非常出色,但最大的獨立顯卡(discrete GPU)製造商是英偉達。AMD的顯卡可能更便宜,但許多玩家仍然更喜歡使用英偉達的獨立顯卡。

英偉達仍然控制着近80%的獨立顯卡市場。儘管英特爾最近進入了高端顯卡市場,但英偉達很可能仍將是這一領域的主導企業。英偉達的顯卡仍然是業界的黃金標準,這一點可能不會很快改變。

英偉達股價下跌如此之多的原因之一是該公司的遊戲業務營收同比下降了33%(來自第二季度財報數據)。遊戲業務營收的暴跌有幾個原因,包括當前顯卡過剩導致的銷售額下降、加密貨幣挖礦需求減弱(英偉達的許多遊戲顯卡都被用於挖礦)、以及整體經濟放緩導致消費者對遊戲產品的需求減少。

不過,導致英偉達遊戲業務營收下降的因素是暫時性的。英偉達在市場上仍然擁有頂級產品,一旦市場狀況恢復正常、全球經濟重回正軌,其遊戲部門可能會大舉捲土重來。

2、遊戲業務不再是英偉達的全部

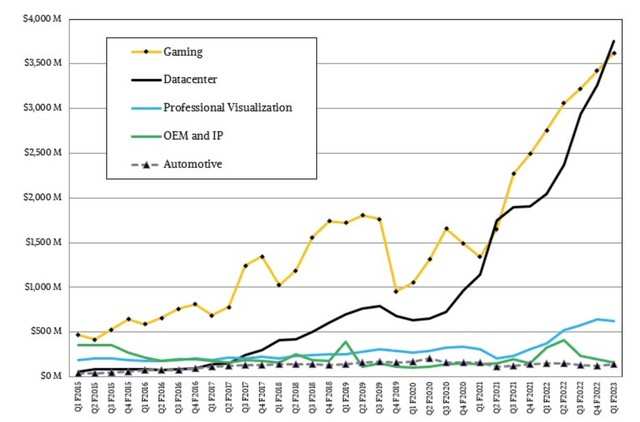

人們經常把英偉達看作是一家遊戲公司,但它現在遠不止於此。二季度的財報顯示,英偉達的數據中心業務營收同比增長61%至38.1億美元,高於遊戲業務營收的20.4億美元。

3、估值

由於遊戲業務營收下降、市場整體走弱和其他因素,近幾個月來,英偉達的營收和盈利預期被大幅下調。數據顯示,在過去六個月裏,市場對英偉達未來幾年營收的普遍預期下降了約20%,對未來幾年每股收益的普遍預期下降了20-40%。

當英偉達股價處於高位時,市場對每股收益和營收的估計可能是樂觀的。但當英偉達像目前這樣處於低位時,我們可能會看到過度悲觀的估計。就像在牛市的高峯期高估了英偉達一樣,分析師們如今也有可能低估了它。

華爾街對英偉達未來一年的平均目標價為205美元,較當前水平高出約80%。其中,最低目標價為110美元,與該股當前股價水平相當;最高目標價為320美元,較當前股價水平高出約180%。

隨着英偉達在未來幾年的業績改善,該公司的股價很難不大幅上漲。即使是25倍或以下的相對較低的預期市盈率也能使該股股價大幅走高。英偉達的股票在未來幾年可能上漲100%-200%,儘管該股股價在短期內可能會出現波動,但它無疑是一項可靠的長期投資。

英偉達需要面對的風險在於,儘管其中長期發展值得看好,但從技術上講,市場目前仍處於熊市,因此該股股價可能會觸及更低水平。此外,英偉達可能會面臨日益激烈的競爭。通脹導致成本上升對該公司盈利能力的侵蝕也是投資者應該仔細考慮的風險因素。

編輯/Corrine